Mô hình tài chính định lượng trong quantitative trading là gì?

Mô hình tài chính định lượng trong quantitative trading là gì?

Đối với chuyên viên tài chính, việc tìm hiểu về giao dịch tài chính định lượng (Quantitative Trading) không chỉ dừng lại ở việc lập trình. Nó đòi hỏi sự hiểu biết sâu sắc về các mô hình toán học và thống kê – những công cụ tạo ra lợi thế cạnh tranh. Bài viết này đi sâu vào cơ chế, ứng dụng, và rủi ro mô hình của 6 nhóm Mô hình tài chính định lượng quan trọng nhất.

1. Khái Niệm Cốt Lõi: Bản Chất của Mô Hình Định Lượng

Mô hình tài chính định lượng là các thuật toán và công thức được xây dựng để phân tích dữ liệu, kiểm tra giả thuyết và ra quyết định giao dịch một cách có hệ thống. Chúng là bộ não của Giao dịch tài chính định lượng, nhằm mục tiêu tối đa hóa Lợi nhuận vượt trội (Alpha) và kiểm soát Hệ số Beta (Beta).

Các mô hình được phân loại dựa trên mục tiêu cơ bản:

Đánh giá Độ phơi nhiễm: Các mô hình Định giá và Rủi ro.

Tối ưu hóa: Các mô hình Danh mục.

2. Cơ Chế Hoạt Động và Rủi Ro của các Mô Hình Giao Dịch Định Lượng

2.1. Mô hình Dự báo (Predictive Models)

Mục tiêu chính là dự đoán xu hướng, giá, hoặc biến động của tài sản trong tương lai bằng cách tìm kiếm các mẫu hình phi tuyến tính.

Cơ chế vận hành (Lấy ví dụ Học máy)

Sự phát triển của học máy (Machine Learning) đã cách mạng hóa mô hình Dự báo. Các mô hình như bộ nhớ dài-ngắn hạn (LSTM) – một dạng mạng thần kinh hồi quy – rất phổ biến vì chúng được thiết kế để xử lý dữ liệu chuỗi thời gian (giá, lợi suất).

Bộ nhớ dài-ngắn hạn sử dụng cấu trúc "cổng" (gates) đặc biệt để quản lý dòng thông tin. Điều này cho phép mô hình nhớ được các sự kiện quan trọng xảy ra rất lâu trước đó và ảnh hưởng đến giá hiện tại, khắc phục nhược điểm của các mô hình truyền thống trong việc xử lý dữ liệu phi tĩnh (non-stationary).

Ứng dụng phù hợp

Lý tưởng cho các chiến lược momentum phức tạp, dự đoán biên độ biến động (Volatility Forecasting) và kết hợp các dữ liệu thay thế (Alternate Data) như dữ liệu vệ tinh, hoặc dữ liệu tâm lý tin tức (NLP Sentiment) để tạo ra tín hiệu mua/bán.

Quan ngại cần lưu ý (Rủi ro Mô hình)

Rủi ro lớn nhất là Học vẹt dữ liệu (Overfitting). Mô hình Học máy có thể tìm thấy các mối tương quan ngẫu nhiên (spurious correlation) chỉ tồn tại trong quá khứ mà không có khả năng lặp lại. Để đảm bảo tính bền vững, mô hình phải được kiểm tra bằng các kỹ thuật như Walk-Forward Optimization và kiểm định chéo (Cross-Validation) trên dữ liệu chưa từng thấy (Out-of-Sample).

2.2. Mô hình Định giá (Pricing Models)

Mô hình Định giá cung cấp giá trị hợp lý trên lý thuyết (theoretical fair value) của các công cụ phái sinh, giúp xác định các vị thế bị định giá sai để thực hiện khai thác chênh lệch giá.

Cơ chế vận hành (lấy ví dụ Mô hình Black-Scholes)

Mô hình Black-Scholes (Black-Scholes) là nền tảng cho việc định giá quyền chọn kiểu Châu Âu. Công thức này dựa trên nguyên lý không có khai thác chênh lệch giá, cho rằng giá của quyền chọn phải đảm bảo nhà giao dịch có thể phòng ngừa rủi ro (hedge) vị thế của mình một cách hoàn hảo thông qua việc mua/bán tài sản cơ sở.

Đầu vào quan trọng nhất của Mô hình Black-Scholes là mức biến động kỳ vọng (Implied Volatility) và giả định rằng lợi nhuận của tài sản cơ sở tuân theo Phân phối log-chuẩn (Log-normal).

Ứng dụng phù hợp

Bắt buộc phải có trong các chiến lược giao dịch quyền chọn, quản lý rủi ro Delta và Gamma, và trong việc xác định xem quyền chọn có bị định giá cao hay thấp so với biến động giá ngụ ý của thị trường hay không.

Quan ngại cần lưu ý (Rủi ro Mô hình)

Mô hình Black-Scholes thất bại khi các giả định cơ bản của nó bị vi phạm, đặc biệt là giả định về biến động không đổi. Trong thực tế, Biến động giá kỳ vọng của các quyền chọn có cùng ngày đáo hạn nhưng khác giá thực hiện lại khác nhau, tạo ra hiện tượng Độ cong biến động (Volatility Smile). Điều này cho thấy sự cần thiết phải sử dụng các mô hình phức tạp hơn (Stochastic Volatility Models) để nắm bắt động lực biến động thực tế.

2.3. Mô hình Thống kê và Kỹ thuật

Các mô hình này tìm kiếm các mối quan hệ thống kê tạm thời hoặc các mẫu hình hành vi giá lịch sử.

Cơ chế vận hành (Lấy ví dụ Hồi quy về mức trung bình)

Khai thác chênh lệch giá thống kê (Statistical Arbitrage) thường dựa trên nguyên lý hồi quy về mức trung bình (Mean Reversion). Nguyên lý này cho rằng giá của một tài sản hoặc chênh lệch giá (Spread) giữa hai tài sản sẽ có xu hướng quay trở lại mức trung bình dài hạn sau khi bị lệch đi quá xa.

Mô hình thống kê này sử dụng Điểm Z (Z-Score) để định lượng mức độ lệch chuẩn của Spread so với giá trị trung bình lịch sử của nó. Khi Điểm Z vượt qua một ngưỡng quy định (ví dụ: Z>2.0), mô hình kích hoạt giao dịch Giao dịch cặp đôi (Pairs Trading).

Các mô hình kỹ thuật hoạt động bằng cách mã hóa các quy tắc giao dịch truyền thống (như cắt vào đường trung bình động) thành các điều kiện If/Then rõ ràng để tự động hóa việc thực hiện.

Ứng dụng phù hợp

Lý tưởng cho giao dịch theo cặp, Arbitrage liên thị trường, và các chiến lược giao dịch tần suất trung bình.

Quan ngại cần lưu ý (Rủi ro Mô hình)

Rủi ro chính là tính phi tĩnh (Non-Stationarity). Mối quan hệ thống kê tìm thấy có thể không bền vững và gặp hiện tượng 2 tài sản từng rất liên quan tới nhau chuyển sang phát triển độc lập (Decoupling) do thay đổi cơ bản trong cấu trúc thị trường hoặc yếu tố cơ bản của doanh nghiệp. Nếu sự tách rời xảy ra, chênh lệch giá có thể tiếp tục mở rộng, biến chiến lược Hồi quy về mức trung bình thành giao dịch theo xu hướng thua lỗ nghiêm trọng.

2.4. Mô hình Rủi ro (Risk Models)

Mục tiêu là định lượng và giới hạn rủi ro, bảo vệ danh mục đầu tư khỏi những biến động lớn.

Cơ chế vận hành (Lấy ví dụ Giá trị rủi ro)

Giá trị rủi ro (Value-at-Risk - VaR) là thước đo phổ biến nhất, định nghĩa khoản lỗ tối đa kỳ vọng của một danh mục trong một khoảng thời gian nhất định (ví dụ: 1 ngày) với một mức độ tin cậy cụ thể (ví dụ: 99%).

Mô hình Rủi ro này cho phép nhà giao dịch thiết lập các giới hạn cứng về mức độ phân bổ vốn và giới hạn tổng rủi ro của quản lý danh mục. Nó là một công cụ cốt lõi trong việc tính toán vốn dự trữ.

Ứng dụng phù hợp

Bắt buộc phải có để xác định lượng vốn cần thiết và giới hạn quy mô vị thế, đảm bảo chiến lược tuân thủ các quy tắc quản lý danh mục nghiêm ngặt.

Quan ngại cần lưu ý (Rủi ro Mô hình)

Rủi ro mô hình lớn nhất của giá trị rủi ro là nó thường đánh giá thấp rủi ro trong các sự kiện cực đoan (Đuôi dày - Fat Tails). VaR giả định lợi nhuận tuân theo phân phối chuẩn, nhưng trong thực tế, thị trường xảy ra các sự kiện hiếm gặp nhưng nghiêm trọng hơn nhiều. Để đối phó, các chuyên gia sử dụng Giá trị rủi ro có điều kiện (Conditional VaR - CVaR), đo lường mức lỗ trung bình nếu tổn thất vượt quá VaR, và kết hợp với Kiểm tra sức chịu đựng (Stress Testing) để mô phỏng các kịch bản khủng hoảng.

2.5. Mô hình Tối ưu hóa Danh mục (Portfolio Optimization)

Giúp kết hợp các tài sản hoặc chiến lược riêng lẻ thành một danh mục đầu tư đa dạng, cân bằng.

Cơ chế vận hành (Lấy ví dụ Mô hình Markowitz)

Mô hình Markowitz (Markowitz) là nền tảng của quản lý danh mục. Nó tìm kiếm Biên Hiệu quả (Efficient Frontier) – tập hợp các danh mục mang lại lợi nhuận cao nhất cho một mức rủi ro cụ thể (đo bằng phương sai).

Mô hình Tối ưu hóa Danh mục này yêu cầu ước tính lợi nhuận kỳ vọng, rủi ro (phương sai) và mối quan hệ giữa các tài sản (hiệp phương sai). Bằng cách tối đa hóa sự đa dạng hóa (giảm hiệp phương sai), Mô hình Markowitz tính toán tỷ lệ phân bổ vốn tối ưu.

Ứng dụng phù hợp

Lý tưởng cho xây dựng danh mục đầu tư dài hạn, phân bổ tài sản chiến lược và đa dạng hóa các chiến lược giao dịch tài chính định lượng khác nhau.

Quan ngại cần lưu ý (Rủi ro Mô hình)

Rủi ro lớn nhất là độ nhạy của đầu vào (Input Sensitivity). Mô hình Markowitz rất nhạy cảm với các ước tính lợi nhuận và rủi ro. Sai sót nhỏ trong dữ liệu đầu vào có thể dẫn đến kết quả phân bổ vốn cực đoan, chỉ tập trung vào một số ít tài sản, làm hỏng mục tiêu đa dạng hóa. Để cải thiện, các quỹ lớn thường sử dụng mô hình Black-Litterman (Black-Litterman) để kết hợp các quan điểm chủ quan của nhà quản lý vào quá trình tối ưu hóa.

3. Tóm Tắt Quy Trình Triển Khai Mô Hình Giao Dịch Định Lượng

Việc ứng dụng các mô hình tài chính định lượng vào giao dịch chứng khoán định lượng tuân theo một chu trình kỷ luật:

Xác định Giả thuyết: Đặt câu hỏi có thể kiểm chứng bằng dữ liệu.

Phát triển Mô hình: Viết code và chọn thuật toán phù hợp (ví dụ: Học máy cho dự báo, Mô hình Markowitz cho quản lý danh mục).

Kiểm thử Nghiêm ngặt: Backtest trên dữ liệu lịch sử và kiểm tra rủi ro mô hình.

Tối ưu hóa & Triển khai: Tinh chỉnh các tham số và bắt đầu giao dịch thực chiến (paper/live trading).

Giám sát & Quản trị Rủi ro: Liên tục theo dõi tỷ lệ Sharpe (Sharpe Ratio) và áp dụng các giới hạn phân bổ vốn.

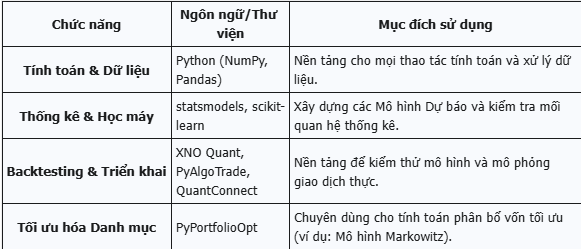

4. Công cụ và Nền tảng Phổ biến cho Chiến Lược Giao Dịch Định Lượng

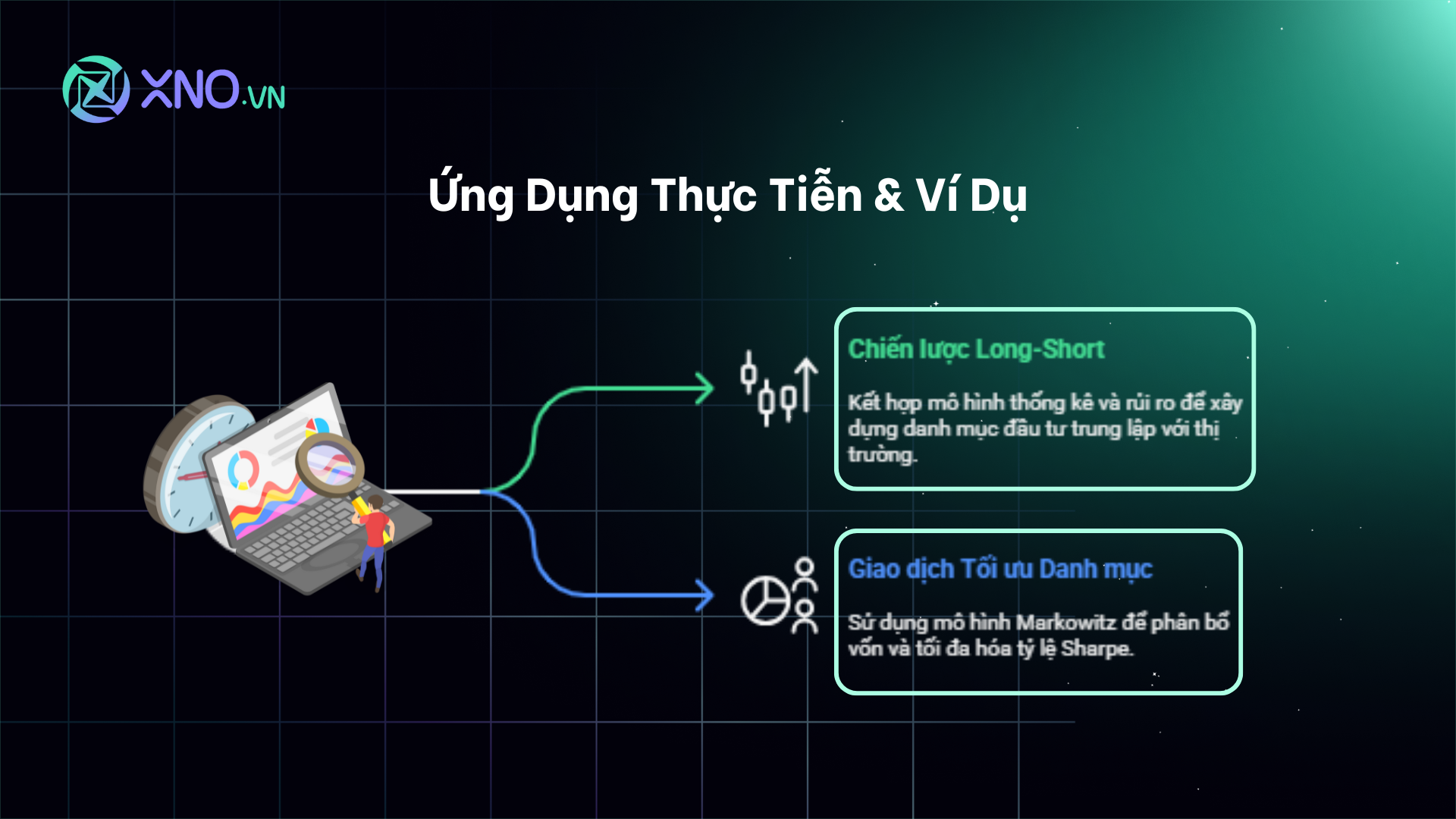

5. Ứng Dụng Thực Tiễn & Ví Dụ Giao Dịch Định Lượng

Các mô hình tài chính định lượng được kết hợp để tạo ra các chiến lược như:

Chiến lược Long-Short: Kết hợp Mô hình thống kê (Hồi quy về mức trung bình) với Mô hình Rủi ro (Giá trị rủi ro) để Xây dựng danh mục đầu tư trung lập với thị trường.

Giao dịch Tối ưu Danh mục: Áp dụng Mô hình Markowitz để phân bổ vốn giữa các tài sản, tối đa hóa Tỷ lệ Sharpe của danh mục đầu tư.

Làm chủ các Mô hình tài chính định lượng này là chìa khóa để bạn đưa Giao dịch tài chính định lượng từ lý thuyết trở thành lợi thế cạnh tranh thực sự trong ngành tài chính.

6. Thay vì học một mình, hãy đồng hành cùng cộng đồng Quant & AI Việt Nam

Cộng đồng dành cho mọi nhà giao dịch và các bạn hứng thú với phương pháp giao dịch định lượng cũng như giao dịch tự động:Quant & AI Việt Nam - Đầu tư định lượng, sẽ hỗ trợ bạn với những kiến thức về đầu tư định lượng (từ thu thập dữ liệu đến xây dựng chiến lược giao dịch và giao dịch tự động). Hơn thế nữa, bạn sẽ là người truy cập sớm nhất thông tin về các buổi hội thảo offline với chuyên gia trong ngành, cũng như các cuộc thi về tài chính định lượng và dữ liệu do XNO tổ chức. Ngày bắt đầu tốt nhất chính là hôm nay, cộng đồng này đang chờ đón bạn.

7. kết luận:

Giao dịch chứng khoán với phương pháp định lượng không phải là một cách tiếp cận dễ dàng, nhưng nó cung cấp một khuôn khổ kỷ luật và khoa học để bạn tham gia ngành tài chính một cách chuyên nghiệp. Việc làm chủ mô hình tài chính định lượng chính là chìa khóa để chuyển đổi từ một nhà đầu tư cảm tính thành một nhà giao dịch hệ thống hơn.