Chiến lược giao dịch với Alpha là gì? Bí mật đằng sau việc tìm kiếm lợi thế cạnh tranh trên thị trường

Chiến lược giao dịch với Alpha là gì? Bí mật đằng sau việc tìm kiếm lợi thế cạnh tranh trên thị trường

Trong thế giới tài chính hiện đại, việc đưa ra quyết định dựa trên dữ liệu và mô hình toán học đã trở thành một yếu tố sống còn. Giao dịch định lượng, hay quant trading, là lĩnh vực đi đầu trong xu hướng này. Trái ngược với giao dịch truyền thống dựa trên phán đoán và kinh nghiệm, giao dịch định lượng sử dụng các thuật toán máy tính để phân tích dữ liệu khổng lồ và thực hiện giao dịch với tốc độ và độ chính xác vượt trội. Trái tim của mọi chiến lược giao dịch định lượng chính là hệ số alpha – thước đo của khả năng tạo ra lợi nhuận vượt trội.

Bài viết này sẽ đưa bạn vào một hành trình khám phá thế giới của giao dịch định lượng thông qua mô hình Pinto Pyramid, từ những khái niệm cơ bản nhất về hệ số alpha cho đến những phương pháp phức tạp để xây dựng chiến lược giao dịch và đánh giá chiến lược giao dịch.

1. Khái niệm cốt lõi và nền tảng

Hệ số alpha là gì?

Alpha được định nghĩa là phần lợi nhuận vượt trội mà một chiến lược giao dịch tạo ra so với một chỉ số chuẩn (benchmark) sau khi đã điều chỉnh rủi ro. Nói một cách đơn giản, nếu chiến lược giao dịch của một quỹ đầu tư kiếm được lợi nhuận 15% trong khi chỉ số thị trường, ví dụ: VN30 chỉ tăng 10%, thì 5% lợi nhuận thêm đó chính là alpha.

Vì dựa vào chiến lược giao dịch, nên Alpha không phải là ngẫu nhiên hay may mắn. Nó được coi là phần lợi nhuận được tạo ra bởi kỹ năng, sự hiểu biết sâu sắc, hoặc lợi thế thông tin của nhà giao dịch. Trong giao dịch định lượng, alpha được tạo ra thông qua các mô hình toán học và thuật toán. Mục tiêu tối thượng của mọi chiến lược giao dịch định lượng là tìm kiếm alpha.

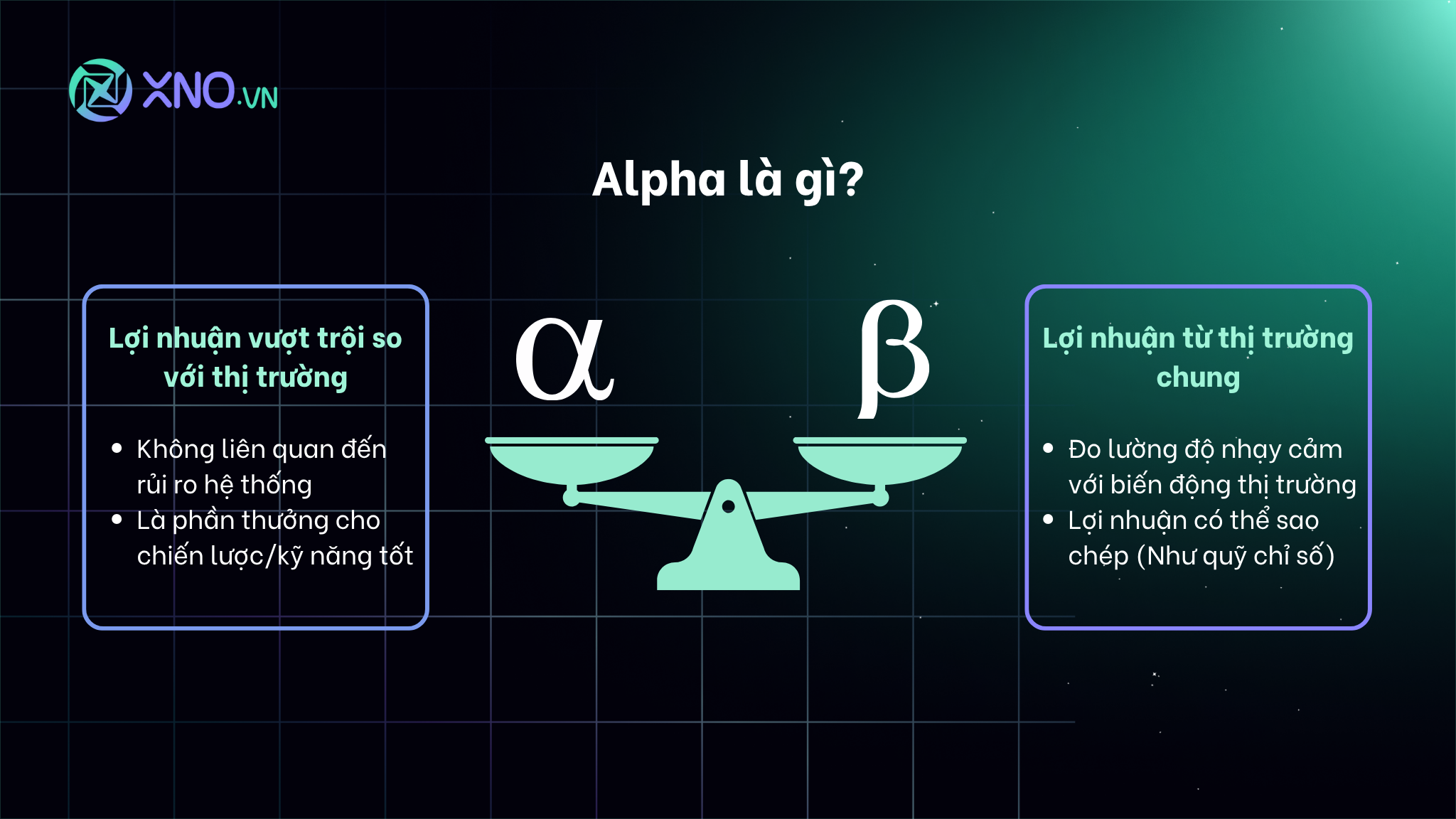

Alpha so với Beta: Phân biệt lợi nhuận từ kỹ năng và lợi nhuận từ thị trường

Trong tài chính, rủi ro và lợi nhuận của một tài sản thường được phân thành hai loại:

Beta: Đây là lợi nhuận có được từ việc đầu tư vào thị trường chung. Beta đo lường mức độ nhạy cảm của một tài sản đối với biến động của thị trường. Một cổ phiếu có beta bằng 1 có nghĩa là nó sẽ tăng/giảm 1% khi thị trường tăng/giảm 1%. Beta thể hiện phần lợi nhuận nhận được từ việc chấp nhận rủi ro thị trường.

Alpha: Đại diện cho lợi nhuận vượt trội so với thị trường, không liên quan đến rủi ro hệ thống. Alpha là phần thưởng cho việc lựa chọn cổ phiếu đúng đắn hoặc áp dụng một chiến lược hiệu quả.

Tại sao nhà đầu tư cần quan tâm đến alpha?

Alpha là chỉ báo của kỹ năng thực sự: Lợi nhuận từ beta có thể được sao chép dễ dàng bằng cách mua một quỹ chỉ số. Ngược lại, lợi nhuận từ alpha là duy nhất và phản ánh năng lực thực sự của một nhà quản lý quỹ hoặc một chiến lược giao dịch. Một nhà đầu tư chỉ nên trả phí cao cho những chiến lược có khả năng tạo ra alpha một cách bền vững.

Alpha giúp đa dạng hóa nguồn lợi nhuận: Bằng cách đầu tư vào các chiến lược tạo alpha không tương quan với nhau, nhà đầu tư có thể xây dựng một danh mục đầu tư linh hoạt, có thể tạo ra lợi nhuận ngay cả khi thị trường chung đi xuống.

Alpha là lợi thế cạnh tranh: Trong một thị trường ngày càng hiệu quả, việc tìm kiếm và khai thác alpha trở nên khó khăn hơn bao giờ hết. Những nhà giao dịch định lượng thành công là những người có khả năng liên tục khám phá các nguồn alpha mới.

2. Nguồn và quy trình phát triển alpha

Nguồn Alpha: Dữ liệu là vàng

Quá trình tìm kiếm alpha là một cuộc săn lùng không ngừng nghỉ để tìm ra các nguồn dữ liệu và các mẫu hình có thể dự đoán lợi nhuận.

2.1. Alpha dựa trên dữ liệu thị trường:

Đây là nguồn tìm kiếm alpha phổ biến nhất. Bằng việc backtest với dữ liệu giá và khối lượng giao dịch trong quá khứ, bạn có thể tìm được chiến dịch đem lợi nhuận độc lập với xu hướng thị trường. Trong quá trình này, bạn cũng nên chú ý xem với bối cảnh thị trường như thế nào thì chiến lược của bạn đem lại alpha, do alpha có thể thay đổi khi điều kiện thị trường thay đổi.

Một số chiến lược giao dịch phổ biến để tìm alpha bao gồm:

Level 1: Các chỉ báo và mẫu hình: Các nhà giao dịch sẽ sử dụng các chỉ báo kỹ thuật cơ bản như Đường trung bình động (Moving Averages) hay chỉ số sức mạnh tương đối (RSI). Các chiến lược đơn giản dựa trên giả định rằng khi một cổ phiếu cắt qua đường trung bình động, đó là tín hiệu để mua hoặc bán.

Level 2: Dữ liệu cấp độ lệnh (Order Book Data): Đi sâu hơn, các nhà giao dịch sẽ phân tích sổ lệnh (order book) để xem có bao nhiêu lệnh mua và bán đang chờ khớp ở các mức giá khác nhau. Sự mất cân bằng giữa lệnh mua và bán có thể là một tín hiệu về áp lực giá trong tương lai rất gần.

Level 3: Tương quan và Mối quan hệ thống kê: Ở mức độ phức tạp nhất, các thuật toán sẽ phân tích mối quan hệ thống kê giữa hàng trăm hoặc hàng nghìn tài sản khác nhau. Các chiến lược statistical arbitrage hoạt động dựa trên việc tìm ra các cặp tài sản có mối tương quan chặt chẽ và giao dịch khi mối tương quan này tạm thời bị phá vỡ.

2.2 Alpha dựa trên dữ liệu cơ bản:

Nguồn này khai thác thông tin từ hiệu suất kinh doanh của một công ty.

Level 1 - Các chỉ số tài chính: Đây là điểm khởi đầu. Các chỉ số như tỷ lệ P/E (Giá/Thu nhập), ROE (Lợi nhuận trên vốn chủ sở hữu) được sử dụng để tìm kiếm các công ty có tiềm năng tăng trưởng hoặc bị định giá thấp. Một chiến lược đơn giản có thể là mua các cổ phiếu có P/E thấp nhất trong một ngành.

Level 2 - Sự thay đổi dự báo: Các nhà giao dịch định lượng sẽ theo dõi sự thay đổi trong dự báo của các nhà phân tích và so sánh chúng với kỳ vọng của thị trường. Ví dụ, nếu một công ty công bố lợi nhuận tốt hơn nhiều so với dự báo, đó có thể là một tín hiệu mạnh mẽ để mua, vì thị trường có thể sẽ điều chỉnh giá lên.

Level 3 - Phân tích dữ liệu từ báo cáo tài chính: Ở cấp độ này, các thuật toán sẽ không chỉ xem xét các con số mà còn đọc và phân tích văn bản trong các báo cáo tài chính để tìm ra các manh mối tinh vi. Ví dụ, việc sử dụng các từ ngữ tiêu cực trong báo cáo có thể là một tín hiệu về rủi ro tiềm ẩn, ngay cả khi các con số tài chính vẫn ổn.

2.3 Alpha dựa trên dữ liệu thay thế (Alternative Data):

Đây là một cuộc cách mạng trong tìm kiếm alpha, sử dụng các nguồn dữ liệu phi truyền thống.

Level 1 - Dữ liệu mạng xã hội và tin tức: Các thuật toán phân tích hàng triệu bài đăng trên mạng xã hội và tin tức để đo lường cảm xúc của công chúng đối với một công ty. Nếu cảm xúc đột nhiên trở nên tích cực, đó có thể là một tín hiệu để mua.

Level 2 - Dữ liệu vệ tinh và GPS: Các quỹ đầu tư sử dụng hình ảnh vệ tinh để theo dõi lượng xe đậu tại các trung tâm mua sắm hoặc lượng tàu chở hàng tại các cảng. Dữ liệu này giúp họ ước tính doanh số bán hàng hoặc sản lượng của một công ty trước khi công ty đó công bố báo cáo.

Level 3 - Dữ liệu chuỗi cung ứng và giao dịch thẻ tín dụng: Ở mức độ nâng cao, các nhà giao dịch sẽ mua dữ liệu từ các công ty xử lý giao dịch thẻ tín dụng để theo dõi chi tiêu của người tiêu dùng, hoặc phân tích dữ liệu vận chuyển để theo dõi dòng chảy của hàng hóa trong chuỗi cung ứng, từ đó đưa ra các dự đoán về hiệu suất kinh doanh của một công ty.

2.4 Quy trình khám phá alpha: Từ ý tưởng đến mô hình

Quá trình tìm kiếm alpha là một công việc lặp đi lặp lại và đầy thử thách, đòi hỏi sự kết hợp của kiến thức chuyên môn và kỹ năng thực thi.

2.4.1. Nghiên cứu và Lập giả thuyết:

Mọi chiến lược đều bắt đầu bằng một giả thuyết. Ví dụ: "Các công ty có tỷ lệ giá trên doanh thu thấp hơn sẽ có hiệu suất vượt trội trong tương lai."

2.4.2 Kỹ thuật đặc trưng (Feature Engineering):

Dữ liệu thô hiếm khi có thể sử dụng trực tiếp. Kỹ thuật đặc trưng là quá trình biến đổi dữ liệu thô thành các tín hiệu có ý nghĩa cho mô hình. Ví dụ, thay vì chỉ sử dụng giá đóng cửa, bạn có thể tạo ra các đặc trưng như "độ trượt của giá so với đường trung bình động trong 20 ngày gần nhất" hoặc "tỷ lệ khối lượng giao dịch hôm nay so với trung bình 3 tháng". Mục tiêu là tạo ra các biến mới có khả năng dự đoán cao hơn.

2.4.3 Làm sạch và Tiền xử lý dữ liệu:

Dữ liệu tài chính thường chứa nhiều lỗi, giá trị thiếu hoặc không nhất quán. Bước này đảm bảo dữ liệu được chuẩn bị sạch sẽ và nhất quán cho quá trình phân tích.

Level 1 - Sửa lỗi: Phát hiện và sửa các lỗi sai chính tả trong tên cổ phiếu, hoặc các lỗi do việc nhập liệu.

Level 2 - Xử lý giá trị thiếu: Quyết định xem nên loại bỏ các dòng dữ liệu có giá trị thiếu, hay nên điền vào các giá trị đó bằng một cách thống kê (ví dụ: trung bình, giá trị trước đó).

Level 3 - Chuẩn hóa và tỷ lệ hóa: Đưa tất cả các biến về cùng một tỷ lệ để mô hình có thể xử lý hiệu quả hơn. Ví dụ, một biến có giá trị từ 1 đến 1000 và một biến khác có giá trị từ 0 đến 1, việc chuẩn hóa sẽ giúp các mô hình học máy hoạt động tốt hơn.

2.4.4 Phân tích dữ liệu thăm dò (EDA) và Kiểm tra giả thuyết:

Sử dụng các công cụ thống kê và trực quan hóa để khám phá các mẫu hình tiềm năng và kiểm tra giả thuyết ban đầu.

Level 1 - Thống kê mô tả: Sử dụng các thống kê cơ bản như trung bình, độ lệch chuẩn để hiểu về dữ liệu.

Level 2 - Trực quan hóa: Vẽ biểu đồ, chẳng hạn như biểu đồ phân tán để xem mối quan hệ giữa các biến.

Level 3 - Kiểm tra giả thuyết thống kê: Sử dụng các bài kiểm tra như kiểm tra T-test để xác nhận xem mối quan hệ bạn tìm thấy trong dữ liệu có ý nghĩa thống kê hay không.

2.4.5 Kiểm thử ngược (Backtesting):

Đây là bước quan trọng nhất để đánh giá chiến lược giao dịch. Backtesting sử dụng dữ liệu lịch sử để mô phỏng hiệu suất của một chiến lược.

Level 1 - Backtesting đơn giản: Chạy mô hình trên toàn bộ dữ liệu lịch sử để xem nó sẽ hoạt động như thế nào. Tuy nhiên, điều này rất dễ gây ra overfitting.

Level 2 - Kiểm thử ngoài mẫu (Out-of-sample testing): Chia dữ liệu thành hai phần: một phần để huấn luyện mô hình và một phần để kiểm tra. Mô hình chỉ được kiểm tra trên dữ liệu mà nó chưa từng thấy.

Level 3 - Tối ưu hóa chuyển tiếp (Walk-forward optimization): Đây là phương pháp backtesting tiên tiến nhất, mô phỏng quá trình giao dịch theo thời gian thực. Mô hình được huấn luyện trên một giai đoạn dữ liệu, sau đó được kiểm tra trên giai đoạn tiếp theo. Sau đó, mô hình được huấn luyện lại trên dữ liệu mới và quá trình được lặp lại. Điều này giúp kiểm tra tính ổn định của chiến lược theo thời gian.

3. Thiết kế chiến lược và ứng dụng thực tế

Khi các tín hiệu alpha được phát hiện, chúng được tích hợp vào các mô hình và chiến lược giao dịch.

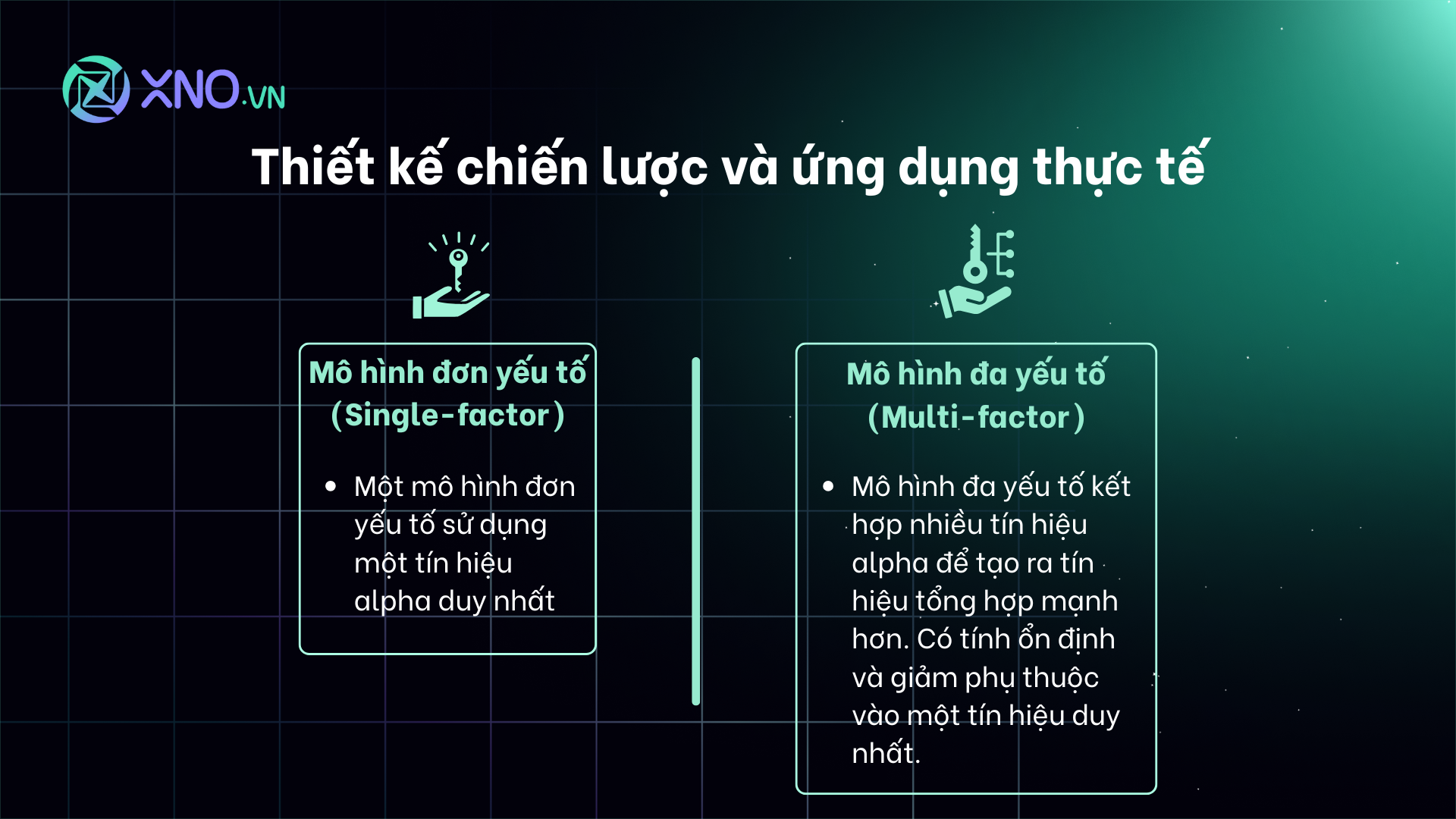

Mô hình đơn yếu tố (Single-factor) và đa yếu tố (Multi-factor): Một mô hình đơn yếu tố sử dụng một tín hiệu alpha duy nhất. Một mô hình đa yếu tố kết hợp nhiều tín hiệu alpha khác nhau để tạo ra một tín hiệu tổng hợp mạnh mẽ hơn. Các mô hình đa yếu tố thường ổn định và đáng tin cậy hơn vì chúng ít phụ thuộc vào một tín hiệu duy nhất.

Các ví dụ điển hình về chiến lược giao dịch:

Động lượng (Momentum): Mua các tài sản có hiệu suất tốt trong quá khứ và bán các tài sản có hiệu suất kém.

Đảo chiều (Mean Reversion): Mua các tài sản có giá giảm đột ngột và bán các tài sản có giá tăng đột ngột.

Giá trị (Value): Mua các cổ phiếu bị định giá thấp dựa trên các chỉ số cơ bản như P/E hoặc P/B.

Kinh doanh chênh lệch giá thống kê (Statistical Arbitrage): Tìm kiếm và khai thác các mối quan hệ thống kê tạm thời giữa các tài sản.

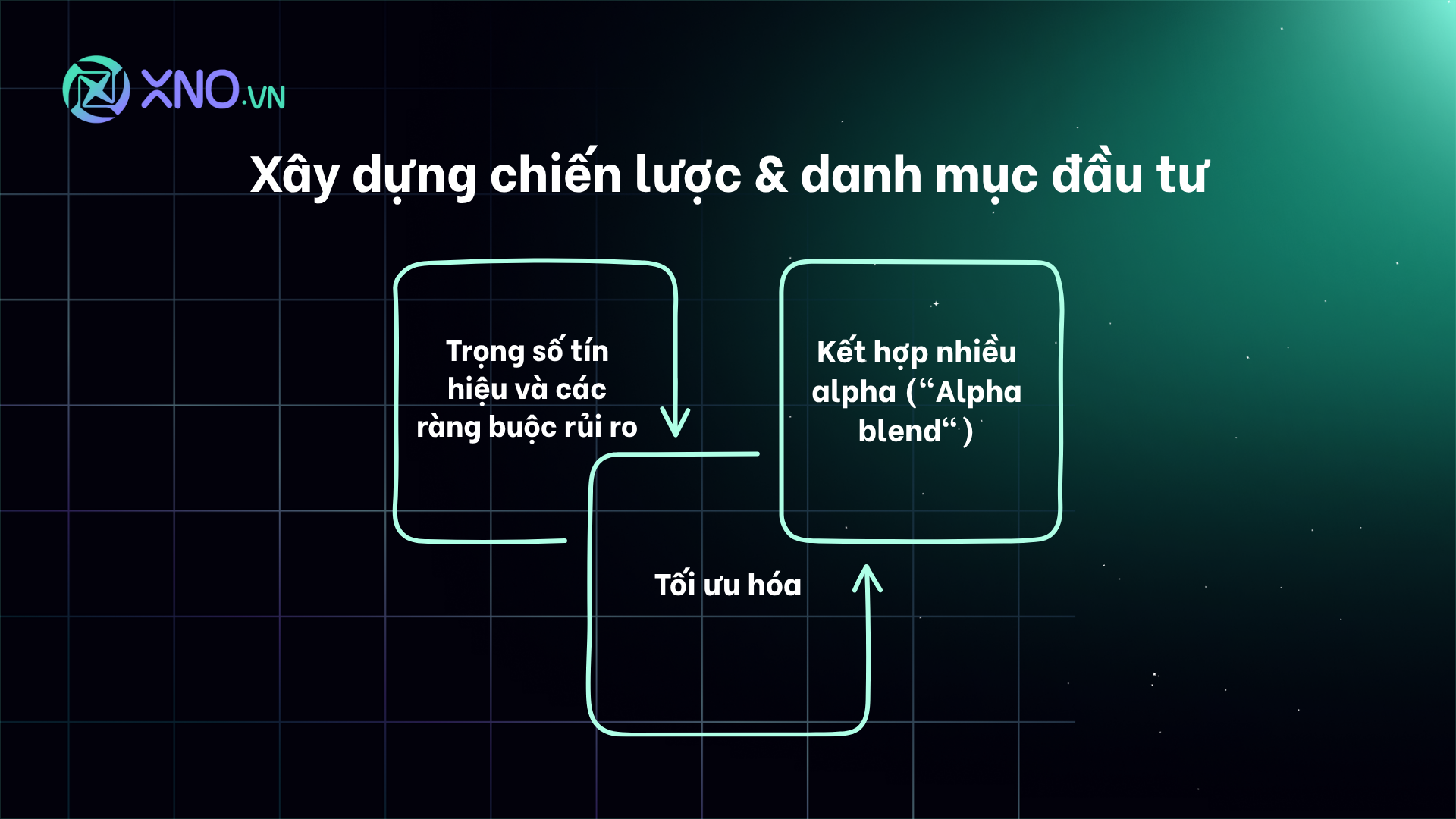

Xây dựng chiến lược giao dịch: Xây dựng danh mục đầu tư

Sau khi xác định được các tín hiệu alpha, bước tiếp theo là xây dựng một danh mục đầu tư tối ưu.

Trọng số tín hiệu và các ràng buộc rủi ro: Một tín hiệu alpha mạnh có thể được gán trọng số cao hơn. Tuy nhiên, việc xây dựng danh mục phải tuân thủ các ràng buộc về rủi ro, ví dụ như không vượt quá một tỷ lệ nhất định trên một ngành, hay một tài sản cụ thể.

Tối ưu hóa: Đây là quá trình toán học để xác định trọng số tối ưu cho mỗi tài sản trong danh mục, nhằm tối đa hóa lợi nhuận kỳ vọng trong khi vẫn giữ rủi ro ở mức chấp nhận được.

Kết hợp nhiều alpha ("Alpha blend"): Các nhà giao dịch định lượng chuyên nghiệp thường kết hợp nhiều tín hiệu alpha không tương quan với nhau (uncorrelated) để giảm thiểu rủi ro của từng tín hiệu. Ví dụ, kết hợp một chiến lược động lượng với một chiến lược giá trị, vì chúng có xu hướng hoạt động tốt trong các điều kiện thị trường khác nhau.

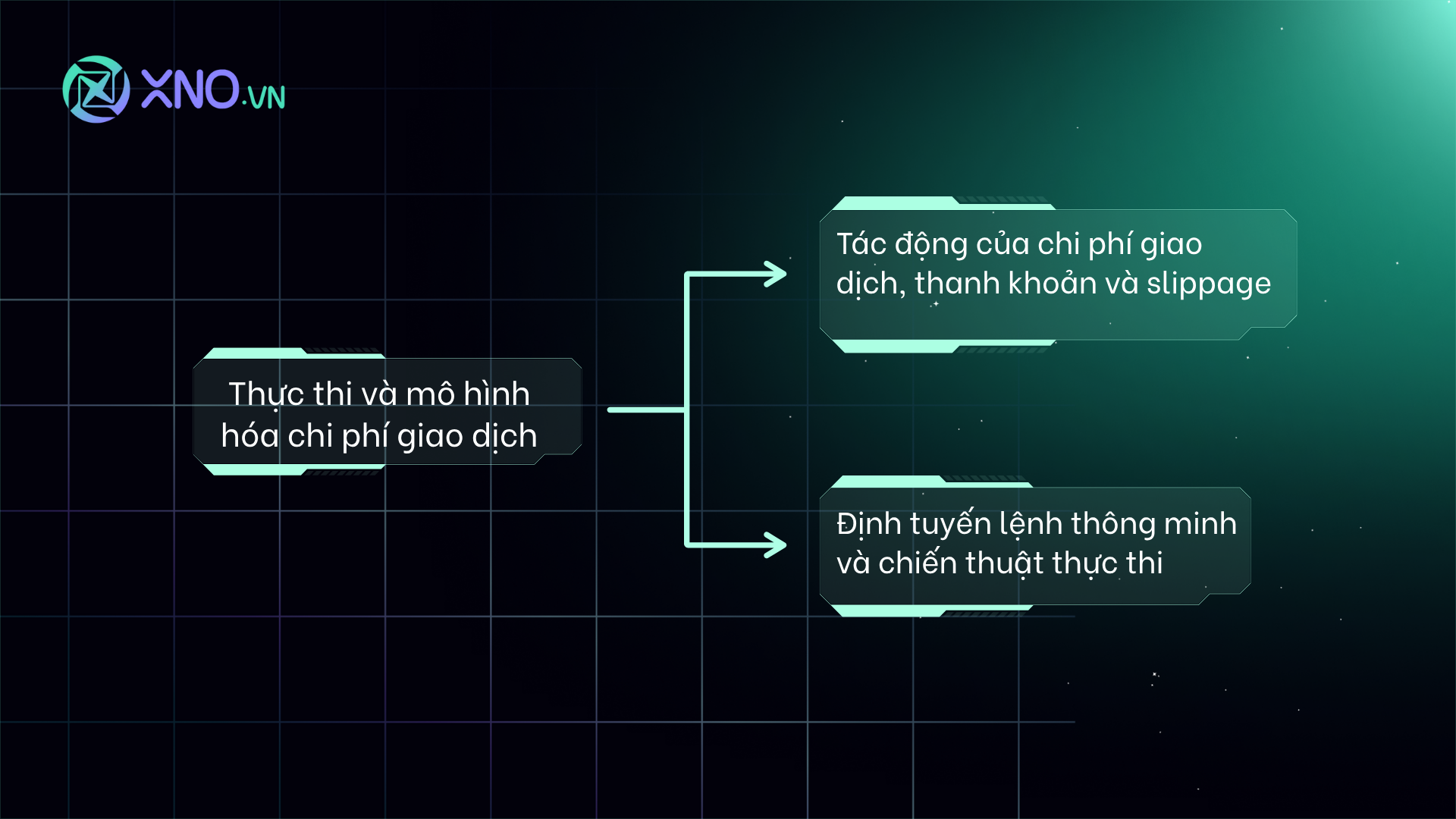

Thực thi và mô hình hóa chi phí giao dịch

Alpha chỉ tồn tại khi nó được thực thi một cách hiệu quả. Chi phí giao dịch, mặc dù có vẻ nhỏ, có thể ăn mòn đáng kể lợi nhuận.

Tác động của chi phí giao dịch, thanh khoản và slippage: Chi phí giao dịch bao gồm phí hoa hồng và phí thị trường. Slippage là sự khác biệt giữa giá kỳ vọng và giá thực tế khi lệnh được khớp. Các chiến lược HFT kiếm lợi nhuận từ những chênh lệch nhỏ nhất, vì vậy việc giảm thiểu slippage là sống còn.

Định tuyến lệnh thông minh và chiến thuật thực thi: Các thuật toán định tuyến lệnh thông minh sẽ phân tích các sàn giao dịch khác nhau để tìm ra nơi có giá tốt nhất và thanh khoản cao nhất. Các chiến thuật thực thi khác nhau được sử dụng để giảm thiểu tác động đến giá thị trường, đặc biệt đối với các lệnh lớn.

4. Đánh giá, rủi ro và mở rộng

Đánh giá chiến lược giao dịch: Đo lường hiệu suất của alpha

Một chiến lược chỉ thực sự có giá trị khi nó tạo ra alpha ổn định trong môi trường thực tế.

Các chỉ số đánh giá:

Tỷ số thông tin (Information Ratio): Đo lường lợi nhuận vượt trội (alpha) so với rủi ro của nó. Đây là một chỉ số quan trọng cho các chiến lược định lượng.

Tỷ số Sharpe/Sortino: Đo lường lợi nhuận điều chỉnh rủi ro. Tỷ số Sharpe sử dụng độ lệch chuẩn để đo lường rủi ro, trong khi Sortino chỉ tính đến rủi ro giảm giá.

Độ sụt giảm tối đa (Drawdown): Đo lường mức giảm giá lớn nhất từ đỉnh xuống đáy của danh mục.

Tỷ lệ vòng quay (Turnover): Đo lường tần suất mà một danh mục được mua và bán lại. Tỷ lệ turnover cao thường liên quan đến chi phí giao dịch cao hơn.

Quản lý rủi ro

Kiểm soát rủi ro yếu tố, ngành và vốn hóa: Một chiến lược có thể vô tình tích tụ rủi ro quá lớn đối với một yếu tố cụ thể (ví dụ: tất cả cổ phiếu công nghệ) hoặc một ngành.

Kiểm thử áp lực và phân tích kịch bản: Các nhà giao dịch định lượng sẽ mô phỏng các điều kiện thị trường khắc nghiệt để xem chiến lược của họ sẽ hoạt động như thế nào trong các cuộc khủng hoảng.

Sự suy giảm alpha (Alpha Decay): Đây là hiện tượng khi một chiến lược từng hoạt động tốt lại mất đi khả năng tạo alpha theo thời gian, do các nhà giao dịch khác đã phát hiện và khai thác cùng một lỗ hổng.

Hạn chế và sự phát triển

Overfitting và thiên vị dữ liệu (data mining biases): Đây là hai rào cản lớn nhất. Một mô hình quá khớp với dữ liệu lịch sử sẽ không hoạt động trong tương lai, và việc tìm kiếm quá nhiều mẫu hình trong dữ liệu có thể dẫn đến việc tìm thấy các mối quan hệ ngẫu nhiên.

Machine learning và các phương pháp mô hình hóa thay thế:Machine learning đang cách mạng hóa việc tìm kiếm alpha. Các mô hình học sâu, cây quyết định và mạng nơ-ron có thể nhận diện các mối quan hệ phức tạp và phi tuyến tính trong dữ liệu mà các mô hình truyền thống không thể. Chúng giúp các nhà nghiên cứu khám phá các tín hiệu alpha mới và phức tạp hơn.

5. Các lĩnh vực hỗ trợ

Lịch sử phát triển của các mô hình Alpha

Lĩnh vực giao dịch định lượng không phải là một phát minh đột ngột. Nền móng của nó đã được đặt từ những năm 1950 và 1960 với sự ra đời của các lý thuyết tài chính hiện đại. Một trong những cột mốc quan trọng nhất là Lý thuyết Danh mục đầu tư Hiện đại của Harry Markowitz (1952), người đã chứng minh rằng việc đa dạng hóa danh mục đầu tư có thể giảm thiểu rủi ro. Sau đó, Mô hình Định giá Tài sản vốn (CAPM), được phát triển bởi William Sharpe và các nhà nghiên cứu khác vào những năm 1960, đã cung cấp một khuôn khổ để đo lường lợi nhuận kỳ vọng của một tài sản dựa trên rủi ro hệ thống của nó, từ đó khai sinh ra khái niệm về alpha và beta.

Tuy nhiên, phải đến những năm 1980 và 1990, với sự bùng nổ của máy tính cá nhân và mạng internet, các mô hình này mới được áp dụng rộng rãi. Các công ty tiên phong như Renaissance Technologies đã sử dụng các phương pháp toán học và thống kê phức tạp để khám phá các mối quan hệ ẩn giấu trong dữ liệu thị trường. Thành công của họ đã truyền cảm hứng cho hàng loạt quỹ đầu tư định lượng khác, biến tìm kiếm alpha thành một ngành công nghiệp trị giá hàng nghìn tỷ đô la.

Tài liệu tham khảo và kiến thức chuyên sâu

Để đi sâu vào giao dịch định lượng, việc đọc các tài liệu chuyên ngành là không thể thiếu. Một số cuốn sách kinh điển cung cấp kiến thức nền tảng vững chắc bao gồm:

"Algorithmic Trading and DMA" của Irene Aldridge: Một tài liệu toàn diện về các chiến lược giao dịch định lượng và cơ sở hạ tầng thực thi lệnh trực tiếp trên thị trường (Direct Market Access - DMA), giải thích cách các thuật toán tương tác với thị trường một cách chi tiết.

"Quantitative Trading" của Ernest P. Chan: Cuốn sách này cung cấp một hướng dẫn thực tế về cách xây dựng, kiểm tra ngược (backtest) và triển khai các chiến lược giao dịch.

"A Quantitative Approach to Commercial Insurance Pricing" của Robert G. Bluhm: Mặc dù tập trung vào bảo hiểm, cuốn sách này cung cấp một cái nhìn sâu sắc về việc áp dụng các phương pháp định lượng để định giá rủi ro, một kỹ năng cốt lõi trong giao dịch định lượng.

Ngoài ra, các bài báo học thuật từ các nhà nghiên cứu nổi tiếng như Eugene Fama, Kenneth French hay Andrew Lo cũng là nguồn tài liệu quý giá để nắm bắt các mô hình và lý thuyết mới nhất.

Thư viện mã nguồn mở và nền tảng

Python đã trở thành ngôn ngữ mặc định cho giao dịch định lượng nhờ cộng đồng lớn và hệ sinh thái thư viện phong phú, giúp đơn giản hóa các tác vụ phức tạp.

Pandas và NumPy: Hai thư viện này là nền tảng cho việc xử lý và phân tích dữ liệu số, từ việc làm sạch dữ liệu thị trường đến tính toán các chỉ số phức tạp.

Scikit-learn: Thư viện này cung cấp một loạt các thuật toán Machine learning mạnh mẽ, cho phép các nhà nghiên cứu xây dựng các mô hình dự đoán và khám phá các tín hiệu alpha mới.

Zipline và Quantopian: Các nền tảng backtesting như Zipline cho phép các nhà giao dịch mô phỏng các chiến lược giao dịch trên dữ liệu lịch sử. Điều này giúp họ đánh giá chiến lược giao dịch một cách hiệu quả trước khi triển khai vào môi trường thực tế.

Backtrader và PyAlgoTrade: Các thư viện mã nguồn mở này cũng cung cấp các công cụ mạnh mẽ để xây dựng chiến lược giao dịch và backtesting, cho phép các nhà nghiên cứu dễ dàng thử nghiệm các ý tưởng mới.

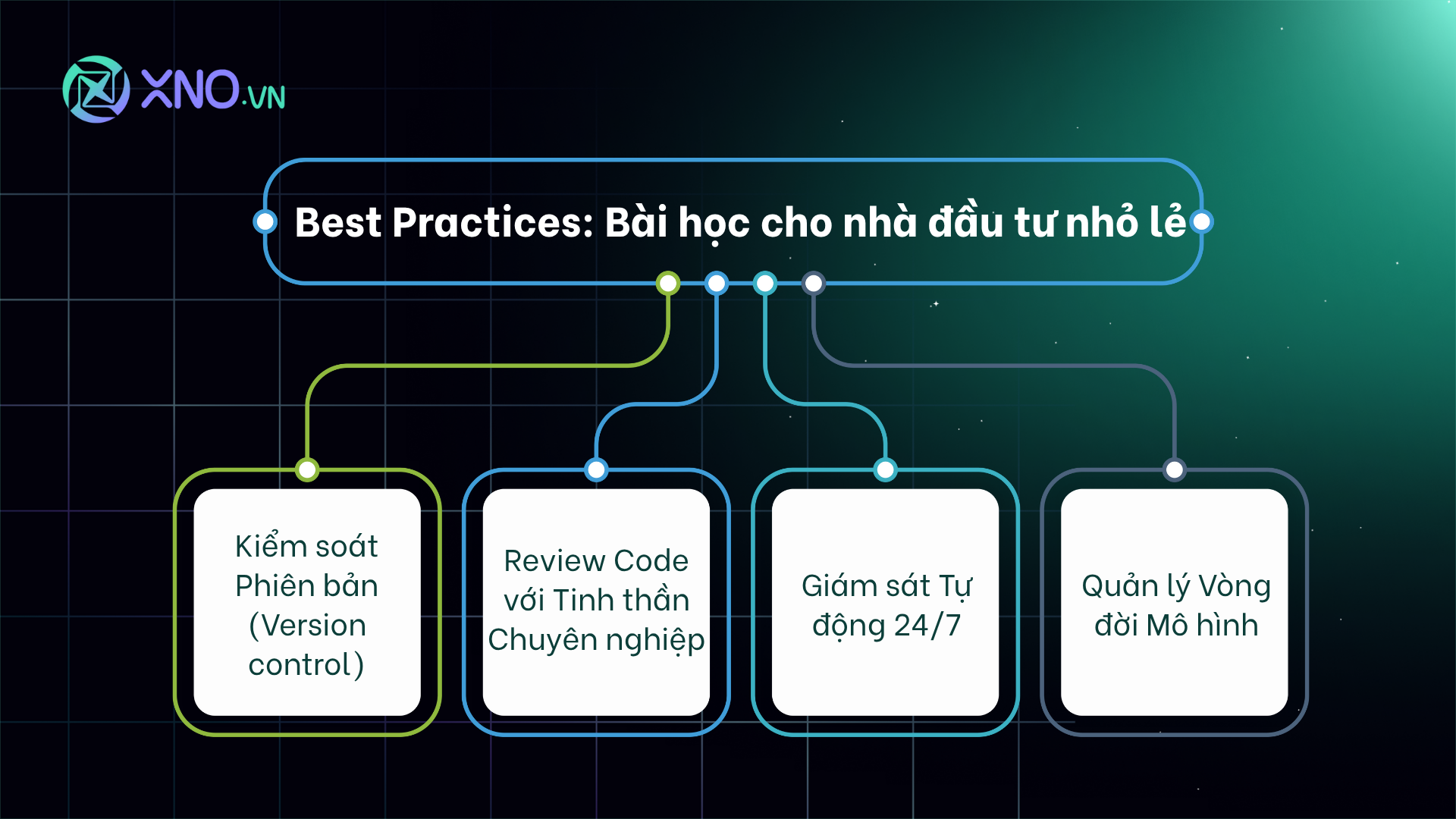

6. Best Practices: Nhà đầu tư nhỏ lẻ học được gì từ quy trình của nhà đầu tư chuyên nghiệp?

Để đảm bảo các chiến lược giao dịch tự động hoạt động ổn định và hiệu quả, các quỹ đầu tư lớn tuân thủ những quy trình nghiêm ngặt. Đây là những "bí quyết" giúp họ giảm thiểu rủi ro và tối ưu hóa lợi nhuận. Dù bạn là nhà giao dịch cá nhân, bạn vẫn có thể học hỏi và áp dụng những nguyên tắc cốt lõi này.

Kiểm soát Phiên bản (Version control): Dành cho Cả Người Chuyên nghiệp và Cá nhân

Hãy coi đây như một hệ thống "lưu lại" mọi thay đổi trong mã nguồn của bạn. Mỗi khi bạn chỉnh sửa chiến lược, một công cụ như Git sẽ ghi lại. Nếu bạn phát hiện ra một lỗi nghiêm trọng, bạn có thể dễ dàng quay trở lại phiên bản trước đó mà không phải làm lại từ đầu.

Lời khuyên cho nhà giao dịch cá nhân: Bạn không cần phải là một lập trình viên chuyên nghiệp để sử dụng Git. Học cách sử dụng nó sẽ giúp bạn quản lý các phiên bản chiến lược một cách có hệ thống để bảo vệ công sức của mình.

Review Code với Tinh thần Chuyên nghiệp

Đây là một quy trình chủ yếu được các tổ chức lớn thực hiện. Trong một quỹ đầu tư, các chuyên gia khác sẽ xem xét lại mã nguồn và mô hình để tìm ra lỗi hoặc điểm yếu tiềm ẩn. Quá trình này giúp giảm thiểu rủi ro và tăng độ tin cậy của chiến lược trước khi nó được triển khai.

Lời khuyên cho nhà giao dịch cá nhân: Dù không có đội ngũ chuyên gia, bạn vẫn có thể áp dụng tinh thần này bằng cách tham gia các cộng đồng online. Chia sẻ một phần mã nguồn (không tiết lộ chiến lược cốt lõi) hoặc thuật toán của bạn để nhận được góp ý từ những người khác. Hoặc bạn có thể nhờ một người bạn có kiến thức về lập trình xem giúp.

Giám sát Tự động 24/7: Cần thiết cho mọi nhà giao dịch

Sau khi chiến lược được đưa vào hoạt động, nó không được phép "đứng một mình." Một hệ thống giám sát tự động là một thành phần riêng biệt, được thiết lập để theo dõi liên tục. Nó sẽ phát hiện bất kỳ dấu hiệu bất thường nào, chẳng hạn như giao dịch không khớp, lỗi hệ thống hoặc hiệu suất sụt giảm đột ngột.

Lời khuyên cho nhà giao dịch cá nhân: Bạn có thể tự xây dựng hệ thống cảnh báo đơn giản. Ví dụ, một đoạn mã tự động gửi email hoặc tin nhắn SMS cho bạn khi có lỗi xảy ra. Mục tiêu là luôn có một "người bảo vệ" cho bot của bạn, để bạn có thể can thiệp kịp thời trước khi một lỗi nhỏ trở thành một thảm họa.

Quản lý Vòng đời Mô hình: Một nhiệm vụ quan trọng

Các mô hình cũng có "tuổi thọ." Một chiến lược từng rất hiệu quả có thể trở nên kém hiệu quả theo thời gian khi thị trường thay đổi. Các nhà giao dịch chuyên nghiệp luôn định kỳ đánh giá lại mô hình của họ. Khi thấy một mô hình bắt đầu suy giảm hiệu suất (còn gọi là alpha decay), họ sẽ tinh chỉnh hoặc thay thế hoàn toàn bằng một mô hình mới.

Lời khuyên cho nhà giao dịch cá nhân: Bạn cần lên kế hoạch kiểm tra hiệu suất chiến lược của mình một cách thường xuyên. Đừng bao giờ cho rằng một mô hình tốt sẽ tốt mãi mãi. Sẵn sàng điều chỉnh hoặc thậm chí loại bỏ một chiến lược không còn phù hợp là một kỹ năng sống còn.

7. Từ lý thuyết đến thực chiến: Thử sức trên đấu trường XNO Quant

Nếu khai thác lợi nhuận từ chênh lệch giá là điều bạn quan tâm, thì đây là sân chơi để bạn trải nghiệm nó bằng cách tạo nên những robot giao dịch tự động và kiểm tra độ hiệu quả của chúng. Nếu trong quý đó bot của bạn trong top đem về lợi nhuận cao nhất, XNO sẽ có phần thưởng tương xứng. Ngoài ra, XNO Quant là cộng đồng tập hợp những nhà đầu tư định lượng tài năng, bạn có thể tạo mối quan hệ và học hỏi từ chiến lược giao dịch của họ. Hãy thể hiện bản lĩnh của bạn ngay hôm nay và xem nó có thể tiến xa đến mức nào nhé!

8. Thay vì làm một mình, hãy đồng hành cùng cộng đồng Quant & AI Việt Nam

Cộng đồng dành cho mọi nhà giao dịch và các bạn hứng thú với phương pháp giao dịch định lượng cũng như giao dịch tự động:Quant & AI Việt Nam - Đầu tư định lượng, sẽ hỗ trợ bạn với những kiến thức về đầu tư định lượng (từ thu thập dữ liệu đến xây dựng chiến lược giao dịch và giao dịch tự động). Hơn thế nữa, bạn sẽ là người truy cập sớm nhất thông tin về các buổi hội thảo offline với chuyên gia trong ngành, cũng như các cuộc thi về tài chính định lượng và dữ liệu do XNO tổ chức. Ngày bắt đầu tốt nhất chính là hôm nay, cộng đồng này đang chờ đón bạn.

Kết luận

Giao dịch định lượng không chỉ là một trào lưu nhất thời mà là tương lai của thị trường tài chính. Trọng tâm của mọi hoạt động này là hệ số alpha—nguồn gốc của lợi nhuận vượt trội. Việc tìm kiếm alpha, xây dựng chiến lược giao dịch và đánh giá chiến lược giao dịch đòi hỏi sự kết hợp giữa kiến thức tài chính sâu sắc, kỹ năng toán học và công nghệ.

Khi các nguồn dữ liệu truyền thống ngày càng bão hòa, cuộc đua tìm kiếm alpha đang chuyển sang các nguồn dữ liệu thay thế và các công nghệ tiên tiến như Machine learning. Mặc dù thách thức là rất lớn—từ rủi ro overfitting cho đến sự suy giảm tự nhiên của alpha—phần thưởng lại là vô cùng hấp dẫn. Đối với những ai đam mê kết hợp tài chính và công nghệ, đây chính là một trong những lĩnh vực thú vị và đầy hứa hẹn nhất hiện nay.