Căn bản backtesting chiến lược giao dịch: 4 bước chi tiết dành cho người mới

Căn bản backtesting chiến lược giao dịch: 4 bước chi tiết dành cho người mới

Trong đầu tư định lượng, mọi chiến lược chỉ là giả thuyết cho đến khi được kiểm chứng bằng dữ liệu. Backtesting chính là quy trình khoa học để thực hiện sự kiểm chứng đó. Bằng cách mô phỏng hiệu suất của một chiến lược trên dữ liệu quá khứ, chúng ta có thể đánh giá tính hiệu quả, định lượng rủi ro và tối ưu hóa các tham số trước khi triển khai vốn thực.

Bài viết này sẽ hệ thống hóa 4 bước cốt lõi để thực hiện một quy trình backtest bài bản, từ việc hình thành giả thuyết, chuẩn bị dữ liệu, đến phân tích các chỉ số hiệu suất và nhận diện các cạm bẫy phổ biến.

1. Backtest chiến lược giao dịch là gì?

Backtest chiến lược giao dịch là quá trình mô phỏng việc áp dụng một chiến lược giao dịch lên dữ liệu thị trường trong quá khứ. Nó giúp trả lời câu hỏi: "Nếu tôi đã sử dụng chiến lược này trong giai đoạn từ năm X đến năm Y, kết quả sẽ ra sao?".

Tầm quan trọng của backtest thể hiện qua các khía cạnh:

Đánh giá chiến lược giao dịch định lượng: Giúp bạn nhận ra điểm mạnh, điểm yếu của chiến lược và liệu nó có phù hợp với mục tiêu đầu tư của bạn hay không.

Tối ưu hóa: Bằng cách điều chỉnh các thông số trong mô hình mô hình backtest, bạn có thể tìm ra những cải tiến để tối đa hóa lợi nhuận hoặc giảm thiểu rủi ro.

Quản lý rủi ro: Giúp bạn ước tính mức độ sụt giảm tối đa (drawdown) và các rủi ro khác mà chiến lược có thể gặp phải.

2. Các chiến lược và mô hình backtest phổ biến

Việc lựa chọn chiến lược và mô hình backtest phụ thuộc vào mục tiêu đầu tư của bạn.

Trend-following (theo xu hướng): Chiến lược này giả định rằng giá sẽ tiếp tục đi theo một xu hướng đã được thiết lập. Backtest thường sử dụng các chỉ báo như đường trung bình động (Moving Averages) để xác định xu hướng.

Mean-reversion (đảo chiều): Giả định rằng giá sẽ có xu hướng quay về mức trung bình của nó. Chiến lược này phù hợp với các thị trường có biên độ dao động.

Breakout (phá vỡ): Dựa trên việc giá sẽ có một sự bứt phá mạnh mẽ khỏi một vùng kháng cự hoặc hỗ trợ.

Scalping và trading tần suất cao (HFT): Thử nghiệm các chiến lược này đòi hỏi dữ liệu cấp cao (tick data) và các mô hình mô phỏng chi tiết chi phí và độ trễ.

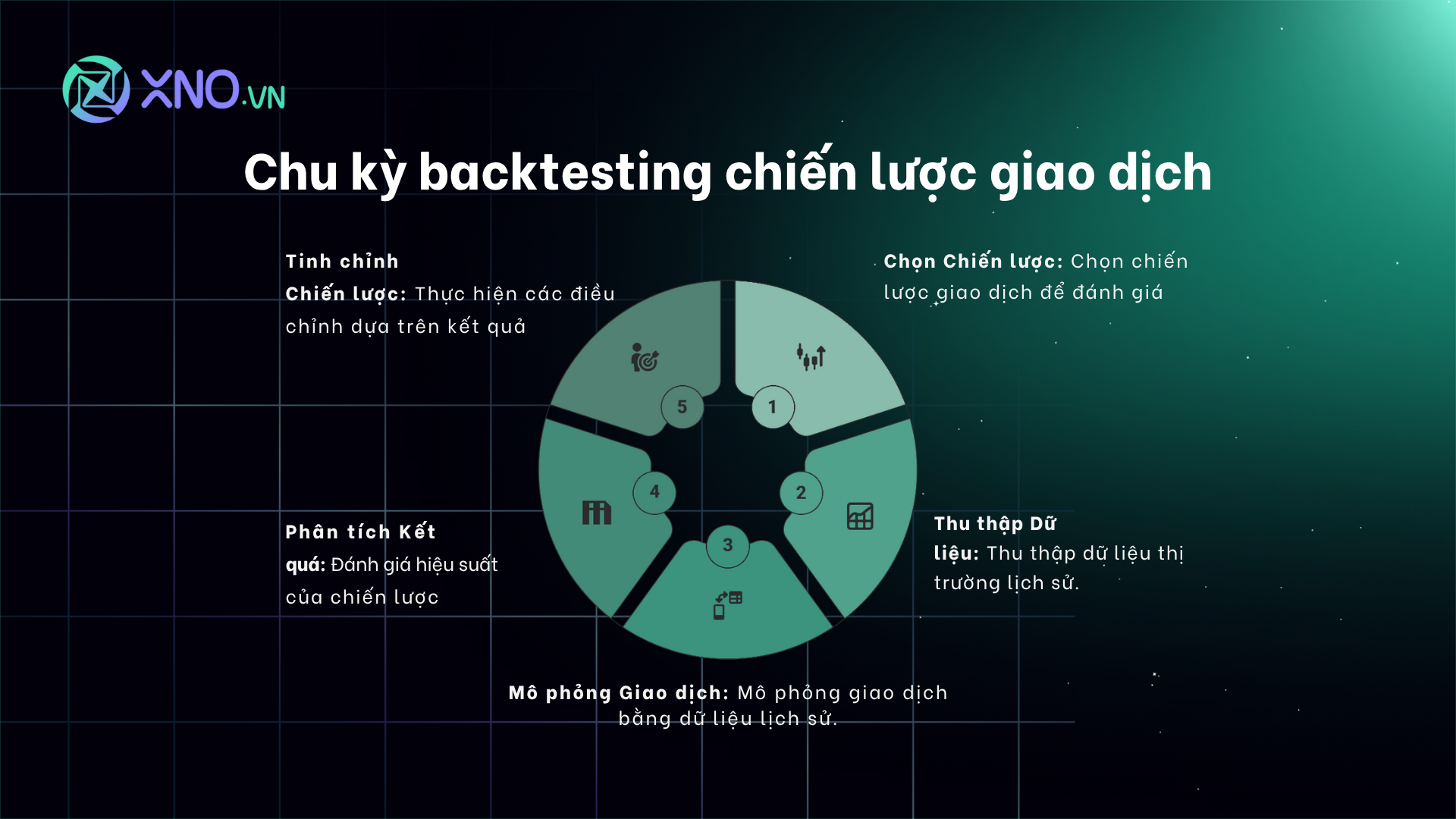

3. Quy Trình Backtest 4 Bước: Từ Giả Thuyết Đến Kết Quả

Để thực hiện một backtest hiệu quả, bạn cần tuân thủ các bước cơ bản sau:

Bước 1: Xác định chiến lược và quy tắc giao dịch

Trước khi bắt đầu, bạn phải có một bộ quy tắc rõ ràng. Điều này bao gồm:

Tín hiệu vào/thoát lệnh (entry/exit): Định nghĩa rõ ràng khi nào nên mua/bán. Ví dụ: mua khi chỉ báo RSI vượt qua 70, và bán khi nó quay lại dưới 50.

Đặt stop loss, take profit: Thiết lập điểm cắt lỗ và chốt lời để quản lý rủi ro và lợi nhuận cho mỗi giao dịch.

Kích thước vị thế: Xác định số lượng cổ phiếu hoặc hợp đồng sẽ mua/bán trong mỗi lần giao dịch. Kịch bản: Chiến lược Đường trung bình động (Moving Average - MA) cắt nhau Bạn tin rằng khi một đường trung bình động ngắn hạn cắt lên trên một đường trung bình động dài hạn, đó là dấu hiệu của một xu hướng tăng giá mạnh mẽ. Ngược lại, khi đường ngắn hạn cắt xuống, đó là dấu hiệu của một xu hướng giảm. Bạn quyết định xây dựng một chiến lược dựa trên ý tưởng này.

Xác định tín hiệu vào và thoát lệnh (Entry/Exit)

Tín hiệu Mua (Entry): Khi đường trung bình 20 ngày (MA20) cắt lên trên đường trung bình 50 ngày (MA50) của cổ phiếu FPT.

Tín hiệu Bán (Exit): Khi đường trung bình 20 ngày cắt xuống dưới đường truit):ng bình 50 ngày của cổ phiếu FPT.

Thiết lập các quy tắc quản lý rủi ro:

Stop Loss (Cắt lỗ): Đặt stop loss 5% dưới giá mua. Điều này có nghĩa là nếu giá cổ phiếu giảm 5% so với giá bạn mua, bạn sẽ tự động bán để cắt lỗ.

Take Profit (Chốt lời): Đặt take profit 15% trên giá mua. Nếu giá cổ phiếu tăng 15%, bạn sẽ tự động bán để chốt lời. Hiện tại, XNO Quant đang phát triển các cơ chế stop loss và take profit, chúng tôi sẽ thông tin đến nhà đầu tư sớm nhất có thể khi đã hoàn thiện 2 tính năng này.

Kích thước vị thế: Luôn sử dụng một kích thước vị thế cố định, ví dụ, bạn luôn mua 1.000 cổ phiếu FPT mỗi lần có tín hiệu mua.

Xác định điều kiện bổ sung:

Để đảm bảo an toàn, bạn quyết định chỉ giao dịch cổ phiếu có vốn hóa thị trường lớn hơn 100 nghìn tỷ đồng (thanh khoản cao), và FPT thỏa mãn tiêu chí này.

Bạn chỉ giao dịch vào phiên giao dịch chính, loại bỏ các giao dịch ngoài giờ. Khi đã có một bộ quy tắc rõ ràng như trên, bạn đã sẵn sàng chuyển sang bước tiếp theo: thu thập dữ liệu và lập trình. Điều này rất quan trọng bởi vì một bộ quy tắc mơ hồ như "mua khi thị trường tích cực" sẽ không thể được lập trình và backtest.

Bước 2: Chuẩn bị dữ liệu quá khứ Dữ liệu là nền tảng của backtest. Một phân tích dữ liệu quá khứ hiệu quả đòi hỏi dữ liệu phải sạch và đầy đủ.

Nguồn dữ liệu: Lựa chọn nguồn dữ liệu uy tín (miễn phí hoặc có phí). Hãy đảm bảo dữ liệu không bị thiếu, sai lệch hoặc có các lỗi khác.

Dữ liệu điều chỉnh: Sử dụng dữ liệu đã được điều chỉnh giá (adjusted data) cho các sự kiện như chia cổ tức, tách/gộp cổ phiếu. Điều này giúp tránh những sai lệch không đáng có.

Kịch bản: Chuẩn bị dữ liệu cho chiến lược MA của FPT

Lựa chọn nguồn dữ liệu:

Bạn quyết định sử dụng một thư viện API dữ liệu chứng khoán miễn phí như XNO API hoặc Vnstock để tải dữ liệu chứng khoán của cổ phiếu FPT từ năm 2010 đến 2023. Giai đoạn này đủ dài để bao phủ nhiều chu kỳ thị trường khác nhau.

2. Kiểm tra và làm sạch dữ liệu:

Sử dụng Python, bạn tải dữ liệu và kiểm tra các giá trị thiếu (missing values) hoặc ngoại lai (outliers) trong các cột giá mở cửa, giá cao nhất, giá thấp nhất và giá đóng cửa (OHLC).

Bạn cũng cần kiểm tra tính liên tục của dữ liệu. Ví dụ, nếu có một ngày nghỉ lễ, bạn cần đảm bảo rằng ngày đó không được tính là một ngày giao dịch với giá bằng 0.

Phân biệt dữ liệu điều chỉnh và dữ liệu thô:

Các sự kiện như chia cổ tức, tách cổ phiếu (stock split) hay phát hành thêm cổ phiếu sẽ làm thay đổi giá lịch sử.

Bạn phải sử dụng dữ liệu điều chỉnh (adjusted data) thay vì dữ liệu thô (raw data). Ví dụ, nếu FPT chia cổ tức, giá lịch sử trước đó sẽ được điều chỉnh để phản ánh sự thay đổi này. Việc sử dụng dữ liệu thô sẽ khiến backtest của bạn sai lệch nghiêm trọng, vì mô hình sẽ cho rằng giá đã giảm mạnh đột ngột, gây ra tín hiệu bán sai.

Lưu trữ và chuẩn bị dữ liệu:

Lưu trữ dữ liệu đã làm sạch vào một định dạng phù hợp như file .csv hoặc cơ sở dữ liệu.

Chia dữ liệu thành hai phần: dữ liệu trong mẫu (in-sample data) và dữ liệu ngoài mẫu (out-of-sample data). Dữ liệu trong mẫu (ví dụ: 2010-2020) sẽ được dùng để phát triển và tối ưu chiến lược. Dữ liệu ngoài mẫu (ví dụ: 2021-2023) sẽ được dùng để kiểm tra tính tổng quát của chiến lược, giúp bạn tránh overfitting.

Bước 3: Phát triển mô hình backtest Đây là bước bạn lập trình chiến lược của mình.

Nền tảng: Sử dụng các ngôn ngữ lập trình phổ biến như Python và các thư viện chuyên dụng như Backtrader, Zipline hoặc XNO API để xây dựng mô hình backtest.

Thêm các chỉ báo: Tích hợp các chỉ báo kỹ thuật như Đường trung bình động (MA), RSI, Bollinger Bands vào mô hình của bạn để tạo ra các tín hiệu giao dịch.

Mô phỏng chi phí: Để có kết quả sát với thực tế, hãy tích hợp chi phí giao dịch như hoa hồng và slippage (trượt giá), một trong những yếu tố quan trọng ảnh hưởng đến lợi nhuận.

Kịch bản: Lập trình chiến lược MA của FPT bằng Python và Backtrader:

Lập trình logic mô hình:

Sử dụng thư viện Backtrader trong Python. Backtrader là một thư viện mạnh mẽ và dễ sử dụng cho backtesting.

Bạn sẽ viết một lớp (class) gọi là MovingAverageCross, trong đó bạn định nghĩa các chỉ báo MA20 và MA50.

Trong phương thức next(), bạn lập trình logic giao dịch:

if self.crossover > 0: Có nghĩa là MA20 vừa cắt lên MA50, đây là tín hiệu mua. Bạn sẽ đặt lệnh buy() với số lượng cổ phiếu đã xác định.

elif self.crossover < 0: Có nghĩa là MA20 vừa cắt xuống MA50, đây là tín hiệu bán. Bạn sẽ đặt lệnh close() để thoát vị thế.

Thêm các chỉ báo và điều kiện:

Tích hợp các chỉ báo MA vào mô hình bằng cách sử dụng các hàm có sẵn trong Backtrader.

Bạn cũng có thể thêm các điều kiện lọc bổ sung, ví dụ như chỉ giao dịch khi khối lượng giao dịch (volume) lớn hơn mức trung bình 50 ngày.

Tích hợp chi phí giao dịch:

Đây là bước quan trọng để tránh sai lầm phổ biến. Trong Backtrader, bạn có thể thiết lập các thông số về chi phí như:

Hoa hồng (commission): Chi phí bạn trả cho công ty chứng khoán, ví dụ 0.15% cho mỗi giao dịch.

Độ trượt giá (slippage): Mô phỏng sự khác biệt giữa giá mong muốn và giá thực thi. Ví dụ, bạn có thể mô phỏng một độ trượt giá 0.05% cho mỗi lệnh. Việc tích hợp slippage sẽ giúp bạn có cái nhìn thực tế hơn về lợi nhuận.

Cài đặt các thông số khác:

Thiết lập số vốn ban đầu (ví dụ: 100 triệu VNĐ).

Xác định khung thời gian backtest (ví dụ: từ 2010-01-01 đến 2023-12-31). Mô hình đã hoàn chỉnh, bạn đã sẵn sàng chuyển sang bước cuối cùng: chạy backtest và phân tích kết quả.

Bước 4: Chạy backtest và phân tích kết quả - đo bằng 6 chỉ số hiệu suất Sau khi đã xây dựng mô hình, bạn chạy backtest trên dữ liệu quá khứ và tiến hành phân tích kết quả. Bạn sẽ nhận được các biểu đồ và báo cáo chi tiết về hiệu suất của chiến lược. Đừng chỉ nhìn vào lợi nhuận cuối cùng, hãy so sánh chiến lược của bạn với chỉ số hoặc chiến lược tham chiếu (Benchmark). Ví dụ như chiến lược mua và giữ (buy-and-hold) chỉ số VN-Index hoặc của chính cổ phiếu đó, để có cái nhìn khách quan cũng như xác định xem có tồn tài Alpha (lợi nhuận vượt trội) trong chiến lược hay không.

Kịch bản: Phân tích kết quả backtest của chiến lược MA

1. Chạy backtest:

Sử dụng thư viện Backtrader, bạn chạy mô hình đã xây dựng. Kết quả sẽ là một báo cáo chi tiết và biểu đồ trực quan.

2. Đánh giá các chỉ số hiệu suất:

Tỷ lệ rủi ro/lợi nhuận (Risk-Reward Ratio): Đây là một trong những chỉ số cơ bản nhưng quan trọng nhất, thể hiện mối quan hệ giữa mức lợi nhuận trung bình bạn có thể đạt được so với mức rủi ro trung bình bạn phải chấp nhận. Ví dụ, nếu tỷ lệ này là 2:1, điều đó có nghĩa là bạn chấp nhận rủi ro 1 đồng để có cơ hội kiếm được 2 đồng.

Lợi nhuận ròng (Net Profit): Lợi nhuận của chiến lược sau khi đã trừ đi tất cả chi phí.

Max Drawdown: Xem biểu đồ sụt giảm tối đa (drawdown) của vốn chủ sở hữu. Chỉ số này cho bạn biết mức lỗ lớn nhất mà bạn có thể phải chịu trong một khoảng thời gian.

Tỷ lệ thắng (Win Rate): Bạn có thể thấy tỷ lệ số giao dịch có lợi nhuận. Một tỷ lệ thắng cao chưa chắc đã tốt nếu lợi nhuận trung bình rất nhỏ so với lỗ trung bình.

Sharpe Ratio: Đây là những chỉ số hiệu suất chiến lược giao dịch quan trọng nhất. Nếu Sharpe Ratio của bạn cao hơn 1, nó cho thấy chiến lược có lợi nhuận tốt so với rủi ro. So sánh Sharpe Ratio của chiến lược của bạn với chiến lược mua và giữ để xem chiến lược của bạn có thực sự hiệu quả hơn không.

Sortino Ratio: là một phiên bản tinh chỉnh hơn, chỉ tính đến rủi ro sụt giảm (downside volatility) thay vì tổng rủi ro như Sharpe Ratio. Chỉ số này hữu ích hơn khi bạn chỉ muốn đánh giá hiệu quả của chiến lược trong việc bảo toàn vốn và giảm thiểu tổn thất.

3. So sánh với chiến lược tham chiếu:

Chạy một backtest riêng cho chiến lược mua và giữ (buy-and-hold) trên cùng một khung thời gian và dữ liệu.

So sánh kết quả. Nếu chiến lược của bạn có Sharpe Ratio cao hơn và Max Drawdown thấp hơn, đó là một dấu hiệu tích cực.

4. Phân tích sâu hơn:

Xem xét các biểu đồ mô hình backtest, đặc biệt là đường tăng trưởng vốn (equity curve). Một đường cong tăng trưởng đều đặn sẽ tốt hơn một đường cong có nhiều biến động lớn.

Kiểm tra các giao dịch cụ thể để xem liệu mô hình có hoạt động đúng như mong đợi không.

Nếu kết quả không tốt, hãy quay lại Bước 1 để điều chỉnh các quy tắc giao dịch hoặc Bước 2 để kiểm tra lại dữ liệu. Việc lặp lại quy trình này là một phần không thể thiếu của việc research chiến thuật.

4. Những lỗi và rủi ro phổ biến trong backtest mà nhà đầu tư cần lưu ý

Backtest không phải là một công cụ hoàn hảo. Nhà đầu tư cần nhận thức rõ các rủi ro sau:

Overfitting: Đây là lỗi phổ biến nhất, xảy ra khi bạn tối ưu hóa chiến lược quá mức để nó hoạt động "hoàn hảo" trên dữ liệu quá khứ. Khi áp dụng vào thị trường thực tế, chiến lược này sẽ thất bại.

Slippage: Là sự khác biệt giữa giá kỳ vọng và giá thực thi lệnh. Trong môi trường thực tế, thị trường có thể di chuyển nhanh và bạn không thể khớp lệnh tại mức giá lý thuyết. Bỏ qua slippage sẽ làm kết quả backtest lạc quan hơn thực tế.

Lỗi dữ liệu:Lỗi dữ liệu như dữ liệu bị thiếu, sai lệch hoặc không được điều chỉnh đúng có thể làm sai lệch hoàn toàn kết quả backtest của bạn.

Dữ liệu quá khứ không đại diện cho tương lai: Đây là nguyên tắc vàng. Thị trường luôn thay đổi và chiến lược từng hiệu quả trong quá khứ có thể không còn phù hợp trong tương lai.

Để tránh những rủi ro này, bạn nên sử dụng dữ liệu ngoài mẫu (out-of-sample data) và kết hợp với forward testing (kiểm thử trên dữ liệu thời gian thực).

5. Kết luận: Tầm Quan Trọng Của Backtesting Trong Đầu Tư Hệ Thống

Backtesting là một bước không thể thiếu để chuyển đổi từ giao dịch cảm tính sang một phương pháp đầu tư có hệ thống và dựa trên bằng chứng. Một quy trình backtest bài bản giúp chúng ta định lượng hóa hiệu quả, quản trị rủi ro và rèn luyện tư duy kỷ luật.

Tuy nhiên, cần luôn ghi nhớ nguyên tắc cốt lõi: hiệu suất trong quá khứ không đảm bảo cho kết quả trong tương lai. Thị trường luôn biến đổi. Do đó, backtesting không phải là một công cụ để tìm ra "chén thánh", mà là một quy trình nghiên cứu để loại bỏ những chiến lược yếu kém và xây dựng niềm tin vào những chiến lược có nền tảng thống kê vững chắc. Hãy áp dụng nó một cách khoa học, và bạn sẽ có một lợi thế lớn trên hành trình đầu tư của mình.

Hiện tạiXNO Quant cung cấp sân chơi toàn diện cho các nhà giao dịch định lượng. Nền tảng trang bị API dữ liệu real-time, backtesting và paper trading để thử nghiệm mô hình chuyên nghiệp. Định kỳ hàng quý, chúng tôi sẽ rót vốn đầu tư và trao thưởng cho các mô hình lợi nhuận cao nhất, giúp bạn nâng cao uy tín và cơ hội việc làm.

Song song đó, chúng tôi xây dựng cộng đồngQuant & AI Việt Nam - Đầu tư định lượng với các workshop offline hàng thángdo chuyên gia chủ trì. Mọi kiến thức và video workshop đều được chia sẻ công khai trên Fanpage. Hãy trở thành một phần của cộng đồng này để cùng nhau chia sẻ chuyên môn và phát kỹ năng giao dịch định lượng của bạn.