Mối liên hệ giữa Quant trading và Algo trading là gì?

Mối liên hệ giữa Quant trading và Algo trading là gì?

Thế giới tài chính đương đại đang trải qua một cuộc dịch chuyển mạnh mẽ, dẫn dắt bởi dữ liệu và công nghệ. Trong đó, Giao dịch Định lượng (Quant Trading) và Giao dịch Thuật toán (Algo Trading) là hai trụ cột không thể tách rời. Mặc dù cùng hướng đến mục tiêu tối ưu hóa lợi nhuận, chúng đảm nhận hai vai trò khác biệt nhưng lại bổ trợ cho nhau một cách hoàn hảo.

Bài phân tích này sẽ làm rõ mối quan hệ cộng sinh giữa hai lĩnh vực, từ đó cung cấp một góc nhìn toàn diện về cách các hệ thống giao dịch tự động được kiến tạo và vận hành trong kỷ nguyên số.

1. So sánh Định nghĩa cơ bản Giữa Quant Trading và Algorithmic Trading: Não bộ và cơ bắp

Để hiểu rõ mối liên hệ, trước hết, chúng ta cần phân biệt hai khái niệm. Hãy hình dung chúng như hai thành phần chính của một cơ thể hoàn chỉnh: não bộ và cơ bắp.

1.1. Giao dịch định lượng (Quant trading) - "Bộ não chiến lược"

Giao dịch định lượng (Quantitative Trading) là quá trình xây dựng các chiến lược giao dịch dựa trên logic, mô hình toán học và phân tích thống kê. Đây là giai đoạn tư duy và nghiên cứu, nơi các Quant trader tìm kiếm câu trả lời cho câu hỏi: "Nên giao dịch tài sản nào và khi nào?"

Các nhà giao dịch định lượng không dựa vào cảm tính hay phân tích cơ bản truyền thống. Thay vào đó, họ xử lý hàng terabyte dữ liệu lịch sử để phát hiện các mối quan hệ, quy luật và cơ hội sinh lời tiềm ẩn. Sản phẩm cuối cùng của quá trình này là một chiến lược hoặc một mô hình dự đoán được kiểm chứng bằng số liệu. Đây chính là "lý do" đằng sau mỗi quyết định mua hoặc bán.

1.2. Giao dịch thuật toán (Algo trading) - "Cơ bắp thực thi"

Giao dịch thuật toán (Algorithmic Trading) là quá trình tự động thực thi các lệnh mua bán bằng máy tính dựa trên một tập hợp các quy tắc được lập trình sẵn. Đây là giai đoạn hành động và thực thi, trả lời cho câu hỏi: "Làm thế nào để đặt lệnh nhanh nhất và hiệu quả nhất, dựa trên chiến lược đầu tư đã được kiểm chứng?"

Khác với Quant trading tập trung vào việc tạo ra ý tưởng, Algo trading tập trung vào việc chuyển đổi ý tưởng đó thành hành động trên thị trường. Một thuật toán có thể được lập trình để thực hiện lệnh ngay lập tức, hoặc chia nhỏ lệnh lớn để tránh làm giá dịch chuyển, hay thậm chí tìm kiếm đường giá tốt nhất trên nhiều sàn giao dịch.

1.3. Bot giao dịch tự động là gì?

Nếu Quant trading là người thiết kế chiến lược và Algo trading là công cụ để thực thi, thì bot giao dịch tự động (hay bot auto trading) chính là sản phẩm hoàn chỉnh. Một bot auto trading là một chương trình máy tính tự động chạy chiến lược đã được thiết kế sẵn. Về bản chất, nó chính là một hình thức của giao dịch thuật toán được ứng dụng để vận hành một chiến lược cụ thể, giúp nhà đầu tư không cần phải theo dõi thị trường liên tục.

2. Phạm vi và mục tiêu: Một dòng chảy liền mạch

Quant trading và Algo trading tạo thành một quy trình làm việc liền mạch, từ ý tưởng đến thực thi.

2.1. Quant trading: Sáng tạo và tìm kiếm lợi thế vượt trội - Alpha

Mục tiêu cốt lõi của giao dịch định lượng là tìm kiếm "alpha" - lợi nhuận vượt trội so với thị trường. Giai đoạn này bao gồm:

Phân tích và mô hình hóa: Sử dụng các mô hình thống kê và thuật toán học máy (machine learning) để tìm ra các mẫu hình lặp lại trong dữ liệu giá.

Backtesting: Kiểm thử chiến lược trên dữ liệu lịch sử để đo lường hiệu quả, rủi ro và các chỉ số quan trọng như Sharpe Ratio.

Tối ưu hóa: Tinh chỉnh các tham số của mô hình để đạt hiệu suất cao nhất.

2.2. Algo trading: Tối ưu hóa hiệu suất thực thi

Algo trading đảm bảo chiến lược của Quant được triển khai một cách hiệu quả nhất, giảm thiểu trượt giá (slippage) và chi phí giao dịch. Các mục tiêu chính bao gồm:

Tốc độ: Thực thi lệnh với tốc độ cực cao, đặc biệt quan trọng trong các chiến lược giao dịch tần số cao (HFT).

Hiệu quả: Chia lệnh lớn thành các lệnh nhỏ để không làm xáo trộn thị trường.

Chính xác: Đảm bảo lệnh được gửi và khớp đúng với các quy tắc đề ra.

2.3. Mối liên hệ: Từ lý thuyết đến thực tế

Sự kết hợp giữa Quant trading và Algo trading tạo nên một quy trình hoàn chỉnh. Ý tưởng từ Quant trader sẽ được các lập trình viên thuật toán chuyển hóa thành mã lệnh thực thi. Một chiến lược giao dịch định lượng, ví dụ như giao dịch chênh lệch giá, sẽ được lập trình thành một giải pháp giao dịch tự động. Bot này sẽ tự động quét giá trên các sàn, tính toán chênh lệch và gửi lệnh mua/bán ngay lập tức, biến lợi thế lý thuyết thành lợi nhuận thực tế.

3. Công cụ & kỹ thuật phổ biến

Các công cụ và kỹ thuật cũng thể hiện sự khác biệt giữa hai lĩnh vực.

3.1. Công cụ của Quant Trader

Quant trader sử dụng các phương pháp để phân tích và mô hình hóa, chẳng hạn như:

Phân tích thống kê: Sử dụng hồi quy, tương quan để xây dựng các chiến lược arbitrage thống kê (statistical arbitrage) giữa hai tài sản có mối liên hệ.

Học máy (Machine Learning) và trí tuệ nhân tạo (Artificial Intelligence - AI): Sử dụng các mô hình phức tạp như mạng nơ-ron hoặc các thuật toán phân loại để dự đoán xu hướng hoặc phân loại các tín hiệu mua/bán.

Nhưng Quant trader sẽ còn cần nhiều hơn là phân tích thống kê và machine learning, nó là một quá trình học tập trải dài từ phân tích dữ liệu, thuật toán, đến coding. Vì vậy, nền tảng của quant là bộ óc tư duy số liệu được mài giũa liên tục cùng tinh thần kỉ luật bền bỉ.

3.2. Kỹ thuật phổ biến của Algo Trader

Algo trader lại tập trung vào các thuật toán thực thi:

VWAP (Volume-Weighted Average Price): Chia lệnh lớn thành nhiều lệnh nhỏ và thực thi dần trong ngày, với mục tiêu đạt được mức giá trung bình theo khối lượng.

TWAP (Time-Weighted Average Price): Chia lệnh và thực thi theo thời gian, đảm bảo lệnh được khớp đều trong một khoảng thời gian cụ thể.

Market-Making: Một thuật toán cực kỳ phổ biến trong giao dịch thuật toán để tự động đặt lệnh mua và bán nhằm kiếm lời từ chênh lệch giá (spread) giữa hai đầu.

3.3. Sức mạnh tổng hợp

Khi một mô hình dự đoán giá của Quant được tích hợp vào một thuật toán thực thi Algo, nó sẽ trở thành một giải pháp giao dịch tự động. Khi bạn chuyển chiến lược giao dịch của mình thành code hoàn chỉnh, hệ thống này sẽ không chỉ biết khi nào nên đặt lệnh mà còn mô phỏng lại chính xác cách bạn giao dịch.

4. Hạ tầng và dữ liệu: Nền móng vững chắc

Mỗi lĩnh vực đòi hỏi một loại hạ tầng riêng, nhưng lại cần đến nhau để hoạt động.

4.1. Hạ tầng cho Quant

Quant trader cần một nền tảng để nghiên cứu và phát triển:

Kho dữ liệu khổng lồ: Bao gồm dữ liệu giá lịch sử, dữ liệu tài chính vi mô, và các nguồn dữ liệu phi truyền thống.

Nền tảng kiểm định chiến lược (Backtestesting framework): Các nền tảng như QuantConnect hoặc Zipline cung cấp môi trường để kiểm tra và xác nhận chiến lược.

4.2. Hạ tầng cho Algorithmic trading

Algo trader cần một môi trường để thực thi:

API kết nối sàn giao dịch: Cần có API ổn định để bot có thể gửi và nhận lệnh theo thời gian thực.

Hệ thống có độ trễ cực thấp (low-latency): Các máy chủ có độ trễ cực thấp được đặt gần sàn giao dịch để đảm bảo lệnh được khớp nhanh hơn đối thủ.

4.3. Bổ trợ lẫn nhau

Quant sử dụng hạ tầng dữ liệu và nghiên cứu để tạo ra các mô hình. Các mô hình này sau đó được chuyển giao cho hệ thống của Algo để thực thi trên thị trường. Dữ liệu (Quant) -> Mô hình (Quant) -> Mã code (Algo) -> Thực thi (Algo).

5. Rủi ro và quản trị: Hiểu rõ để phòng vệ

Sự phức tạp của hệ thống này cũng đi kèm với rủi ro, đòi hỏi một quy trình quản trị chặt chẽ.

5.1. Rủi ro của Quant

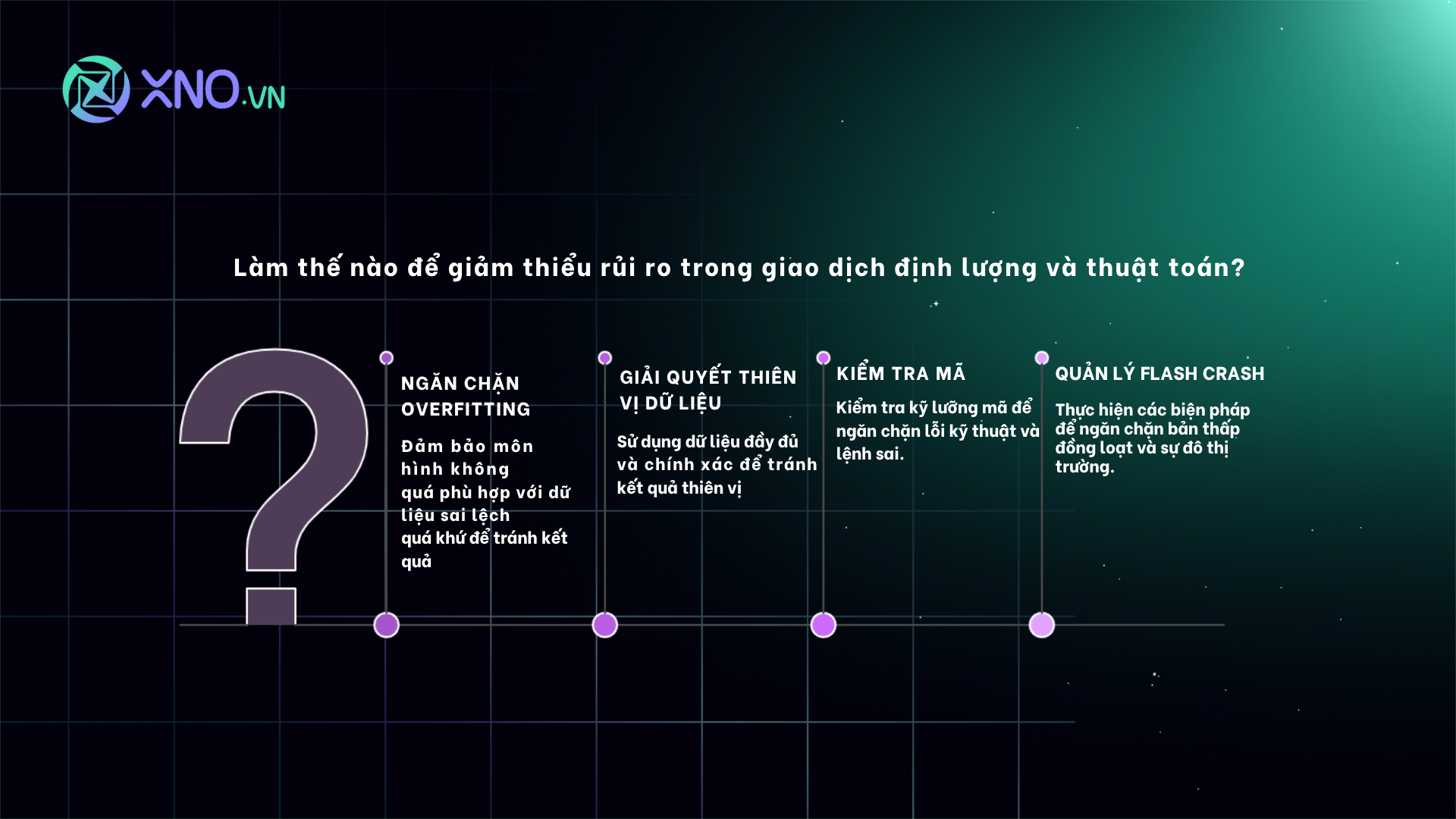

Hai rủi ro phổ biến có thể kể đến là bao gồm Overfitting- mô hình chỉ hiệu quả trên dữ liệu quá khứ, nhưng lại thất bại trong điều kiện thực tế, và Thiên vị (Bias)- Dữ liệu không đủ sẽ không thể mô phỏng lại được tình huống hoặc bị làm sạch sai cách cũng có thể dẫn đến kết quả sai lệch.

5.2. Rủi ro của Algo

Lỗi kỹ thuật, khi một lỗi nhỏ trong mã code có thể gây ra những giao dịch không mong muốn, dẫn đến thua lỗ lớn, và Flash crash, một phản ứng dây chuyền khi nhiều thuật toán giao dịch đồng loạt bán tháo có thể gây ra sự sụt giảm giá cực nhanh, như vụ Flash Crash 2010 đã chứng minh.

5.3. Quản trị chung

Để giảm thiểu rủi ro, các chiến lược cần được kiểm thử liên tục trong môi trường mô phỏng. Việc thiết lập các giới hạn rủi ro chặt chẽ và tuân thủ các quy định là điều bắt buộc. Cả Quant và Algo đều cần hoạt động dưới sự giám sát nghiêm ngặt của đội ngũ quản lý rủi ro.

6. Ví dụ và ứng dụng thực tiễn

Renaissance Technologies và các ngân hàng lớn

Các quỹ đầu tư huyền thoại như Renaissance Technologies là ví dụ điển hình của việc sử dụng giao dịch định lượng ở cấp độ cao nhất. Họ sử dụng các mô hình toán học cực kỳ phức tạp để kiếm lợi nhuận ổn định. Ngược lại, các ngân hàng lớn như Goldman Sachs hay Morgan Stanley sử dụng giao dịch thuật toán để thực thi các lệnh mua bán số lượng lớn một cách hiệu quả.

Ứng dụng tại Việt Nam

Tại Việt Nam, sự phát triển của công nghệ tài chính đã tạo ra một làn sóng mới. Các công ty chứng khoán và các nhà đầu tư cá nhân bắt đầu sử dụng giải pháp giao dịch tự động (các bot giao dịch được lập trình) để tự động hóa việc mua bán cổ phiếu hay tiền điện tử. Nền tảng giao dịch định lượng và thuật toán đã cho phép người dùng cá nhân xây dựng và vận hành các chiến lược hiệu quả hơn mà không cần can thiệp thủ công.

Hiện tại, XNO đã phát triển những hệ thống giao dịch tự động đầu tiên, được xây dựng và vận hành bởi đội ngũ kỹ sư và nhà nghiên cứu chuyên trách.. Vào thời điểm viết bài, top 1 bot đem đến 153.7% tỉ lệ tăng trưởng kép hằng năm (CAGR). Ví dụ, dựa trên công thức tính CAGR, nếu bạn đầu tư 1 triệu đồng ban đầu, chỉ sau 1 năm, số tiền sẽ tăng lên khoảng 2.537 triệu đồng (gấp 2,537 lần). Sau 2 năm, số tiền này lại tiếp tục tăng gấp 2,537 lần nữa từ số tiền năm trước, tức là khoảng 6.44 triệu đồng, và cứ thế tăng trưởng theo cấp số nhân. Tuy nhiên, chúng tôi cần nhấn mạnh rằng đây là kết quả dựa trên dữ liệu lịch sử, không phản ánh biến động thực tế và không phải là một sự đảm bảo cho lợi nhuận trong tương lai. Quản trị rủi ro vẫn nên là yếu tố tiên quyết khi bạn cân nhắc đầu tư.

7. Xu hướng tương lai

Tương lai của ngành tài chính sẽ chứng kiến sự hội nhập sâu hơn nữa giữa Quant trading và Algo trading.

AI và Deep Learning: Các mô hình AI ngày càng thông minh sẽ giúp Quant tạo ra các chiến lược phức tạp và hiệu quả hơn.

Bot giao dịch tự động: Các bot auto trading sẽ ngày càng trở nên dễ tiếp cận hơn cho các nhà đầu tư cá nhân, giảm rào cản tiếp cận phương pháp đầu tư này.

Sự kết hợp giữa chiến lược thông minh (Quant trading) và hệ thống thực thi nhanh nhạy (Algo trading) sẽ tạo nên nền tảng cho thế hệ công nghệ tài chính (fintech) tiếp theo, thay đổi cách chúng ta nghĩ về đầu tư và giao dịch.

8. Cộng đồng các nhà giao dịch định lượng

Cộng đồng dành cho mọi nhà giao dịch và các bạn hứng thú với phương pháp giao dịch định lượng, cũng như giao dịch tự động: Quant & AI Việt Nam - Đầu tư định lượng, sẽ hỗ trợ bạn với những kiến thức về đầu tư định lượng (từ thu thập dữ liệu đến xây dựng chiến lược giao dịch và giao dịch tự động). Hơn thế nữa, bạn sẽ là người truy cập sớm nhất thông tin về các buổi hội thảo offline với chuyên gia trong ngành, cũng như các cuộc thi về tài chính định lượng và dữ liệu do XNO tổ chức. Ngày bắt đầu tốt nhất chính là hôm nay, cộng đồng này đang chờ đón bạn.

9. Kết luận

Quant trading và Algo trading không phải là hai khái niệm đối lập, mà là hai mắt xích không thể tách rời trong một quy trình thống nhất. Giao dịch định lượng tập trung vào việc tạo ra chiến lược thông minh, còn giao dịch thuật toán tập trung vào việc thực thi chiến lược đó một cách hiệu quả.

Sự kết hợp này tạo thành một quy trình hoàn chỉnh, từ việc tìm ra một ý tưởng sinh lời, xây dựng mô hình, cho đến việc tự động hóa quá trình thực thi lệnh bằng các bot giao dịch tự động. Việc hiểu rõ mối quan hệ này là bước đầu tiên để bạn có thể nắm bắt được xu hướng giao dịch hiện đại và chuẩn bị cho sự thay đổi này.

Bạn đã sẵn sàng để khám phá các giải pháp giao dịch tự động và tối ưu hóa hiệu suất đầu tư của mình chưa?