Bạn có bao giờ backtest một chiến lược và thấy kết quả tuyệt vời (lợi nhuận 50%, Drawdown 10%), nhưng khi áp dụng vào giao dịch thực tế lại thất bại thảm hại? Vấn đề cốt lõi ở đây chính là Overfitting (Quá khớp).

Overfitting biến mô hình của bạn thành một "nhà sử học" xuất sắc nhưng lại là một "nhà tiên tri" tồi tệ. Nó quá hiểu dữ liệu quá khứ đến mức không thể thích nghi với bất kỳ điều gì mới mẻ.

Để nâng tầm giao dịch của bạn và chuyển từ một "nhà sử học" thành một nhà giao dịch thực thụ, bạn cần áp dụng một kỹ thuật kiểm chứng tiêu chuẩn vàng: Walk-Forward Analysis (WFA).

Bài viết này sẽ đồng hành cùng bạn từng bước để làm chủ Walk-forward analysis, một kỹ thuật tối ưu hóa chiến lược một cách đáng tin cậy, giúp mọi quyết định của bạn được dựa trên dữ liệu thực tế.

I. Walk-Forward Analysis (WFA) là gì? Định Nghĩa và Bản Chất

1.1. Khái niệm Cốt lõi của Walk-Forward Analysis

Walk-Forward Analysis (Phân tích Tối ưu hóa Trượt) là một phương pháp kiểm tra độ tin cậy và sự ổn định của một chiến lược giao dịch bằng cách mô phỏng quy trình giao dịch thực tế một cách lặp đi lặp lại trên các tập dữ liệu độc lập, tuần tự theo thời gian.

Nói một cách đơn giản, thay vì tối ưu hóa một lần trên toàn bộ dữ liệu quá khứ, WFA chia dữ liệu thành nhiều "cửa sổ" nhỏ và lặp lại quá trình: Tối ưu hóa (trên quá khứ) --> Kiểm tra (trên tương lai gần) --> Tối ưu hóa lại.

Mục tiêu của Walk-forward analysis là trả lời hai câu hỏi quan trọng:

Tính Ổn định (Robustness): Liệu các tham số tối ưu (ví dụ: MA 7/23, RSI 14) có thay đổi đáng kể qua các giai đoạn thị trường khác nhau không?

Khả năng Khái quát hóa (Generalization): Liệu tham số được tìm thấy trên dữ liệu quá khứ có hoạt động tốt trên dữ liệu tương lai mà mô hình chưa từng thấy không?

1.2. Sự Khác Biệt Cần Thiết so với Backtest Truyền thống

Trong backtest truyền thống, bạn chia dữ liệu thành hai phần cố định:

In-Sample (IS): Dùng để Tối ưu hóa.

Out-of-Sample (OOS): Dùng để Kiểm tra sau cùng (Test).

Vấn đề: Phương pháp này chỉ kiểm tra tính ổn định một lần duy nhất. Nếu chiến lược hoạt động kém trên tập OOS, bạn thường phải quay lại và tối ưu hóa lại trên tập IS, dẫn đến lỗi Data Snooping (thử nghiệm lặp lại) và Overfitting ngầm.

Walk-forward analysis khắc phục điều này bằng cách tạo ra nhiều lần kiểm tra OOS độc lập xuyên suốt lịch sử dữ liệu, đảm bảo mô hình không bao giờ biết trước dữ liệu mà nó đang được kiểm tra.

1.3. Nguyên tắc Hoạt động

Hãy hình dung bạn đang điều khiển một chiếc xe trên đường.

Tối ưu hóa (In-Sample Training): Bạn học cách lái xe (tối ưu hóa tham số) trên 50km đường đã đi.

Kiểm tra (Out-of-Sample Forward Test): Bạn áp dụng những gì đã học để lái 10km tiếp theo (tương lai gần). Bạn không nhìn vào 10km này khi đang tối ưu hóa.

Walk-Forward: Sau khi đi hết 10km, bạn dừng lại, đánh giá lại những kinh nghiệm đã học trên 60km đường đã đi, và tối ưu hóa lại chiến lược lái xe của mình cho 10km tiếp theo.

Quá trình này lặp lại liên tục, mô phỏng hoàn hảo cách một nhà giao dịch định lượng ra quyết định và điều chỉnh chiến lược theo thời gian.

II. Quy Trình Walk-Forward Analysis Chi Tiết (5 Bước)

Thực hiện Walk-forward analysis đòi hỏi sự kỷ luật và công cụ phần mềm chuyên dụng. Đây là quy trình 5 bước mà chúng tôi khuyến nghị:

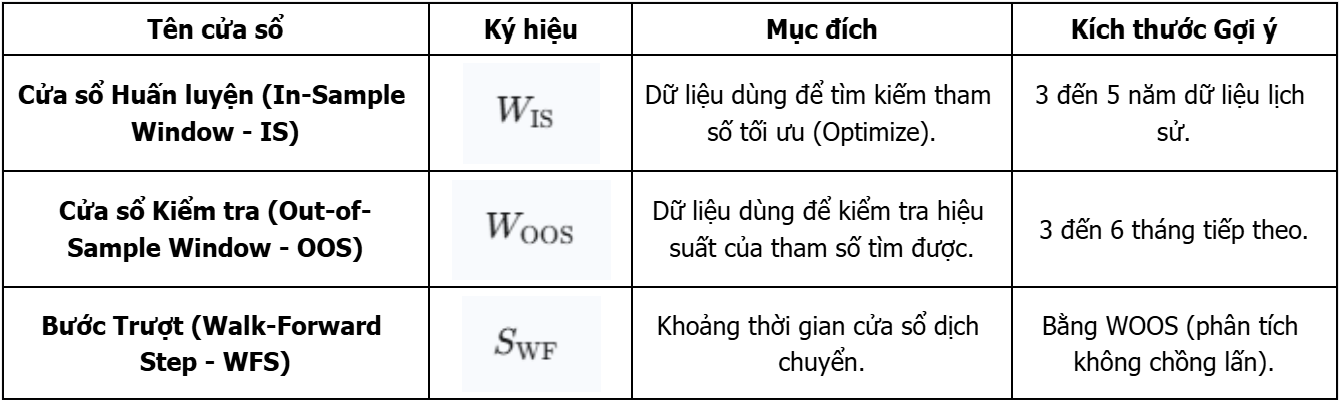

Bước 1: Xác Định Kích Thước Cửa Sổ (Window Size)

Bạn cần xác định hai loại kích thước cửa sổ:

Best practice: ỷ lệ WIS/WOOS lý tưởng nên nằm trong khoảng từ 5:1 đến 10:1. Cửa sổ IS cần đủ lớn để bao quát các điều kiện thị trường khác nhau. Cửa sổ OOS cần đủ nhỏ để mô phỏng tương lai gần (ví dụ: 3 tháng) trước khi thị trường thay đổi.

Bước 2: Tối Ưu Hóa Ban Đầu (Initial Optimization)

Sử dụng WIS đầu tiên (ví dụ: 2018-2022).

Nhiệm vụ: Chạy thuật toán tối ưu hóa (Genetic Algorithms, Grid Search, v.v.) trên chiến lược của bạn.

Mục tiêu: Tìm ra bộ tham số, ví dụ:

cho kết quả tốt nhất dựa trên Tiêu chí Tối ưu hóa (ví dụ: Max Sharpe Ratio).

Đầu ra: Một bộ tham số tối ưu theta(1)^* (Ví dụ: RSI = 11, MA = 55).

Bước 3: Kiểm Tra Chuyển Tiếp (Forward Test)

Đây là giai đoạn quan trọng nhất.

Sử dụng: Áp dụng bộ tham số tối ưu theta(1)^* từ Bước 2.

Kiểm tra trên: WOOS tiếp theo, hoàn toàn độc lập với WIS (Ví dụ: 1/2023 – 3/2023).

Kết quả: Bạn ghi lại hiệu suất (Sharpe, Drawdown, P&L) của chiến lược trên WOOS này.

Nếu hiệu suất trên WOOS này kém (Ví dụ: lỗ lớn hoặc Sharpe thấp), điều đó cho thấy chiến lược của bạn đã bị Overfitting trên WIS.

Tips: hãy có cho mình một template ghi lại quá trình kiểm tra để tránh trường hợp chật vật làm lại từ đầu. Các thông tin cơ bản cần ghi chú lại bao gồm: thời gian thực hiện, chi tiết các thông số input và output, cùng với các bài học ghi lại từ lần test đó.

Bước 4: Dịch Chuyển Cửa Sổ (Walk/Advance the Window)

Dịch chuyển cả WIS và WOOS một khoảng bằng Bước Trượt (SWF) (ví dụ: 3 tháng).

Cửa sổ mới: WIS mới là (4/2018 – 3/2023). WOOS mới là (4/2023 – 6/2023).

Lặp lại: Quay lại Bước 2 và lặp lại quá trình Tối ưu hóa và Kiểm tra cho đến khi hết dữ liệu lịch sử.

Quá trình này tạo ra một chuỗi các tham số tối ưu theta(1)^*, theta(2)^*, theta(3)^*, ... cho mỗi giai đoạn.

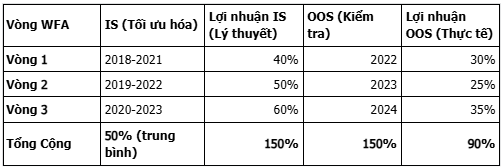

Bước 5: Tổng Hợp Kết Quả (Walk-Forward Efficiency - WFE)

Walk-Forward Efficiency (WFE) là chỉ số định lượng mức độ nghiêm trọng của Overfitting và Parameter Drift trên toàn bộ lịch sử dữ liệu.

A. Công thức và Ý nghĩa của Tỷ lệ

Mẫu số (Lợi nhuận IS tổng hợp): Đây là kỳ vọng lý thuyết của mô hình. Nó đại diện cho tổng lợi nhuận TỐT NHẤT mà mô hình đạt được trên tất cả các cửa sổ huấn luyện (In-Sample) khi được tối ưu hóa. Đây chính là mức lợi nhuận bị phóng đại bởi Overfitting.

Tử số (Lợi nhuận OOS tổng hợp): Đây là hiệu suất thực tế của mô hình. Nó là lợi nhuận kiếm được khi áp dụng các tham số đã tối ưu hóa đó lên dữ liệu mới hoàn toàn (Out-of-Sample).

WFE: WFE là tỷ lệ suy giảm hiệu suất khi mô hình chuyển từ môi trường hoàn hảo (quá khứ) sang môi trường thực tế (tương lai gần).

Theo phân tích của chúng tôi, WFE là một chỉ báo trực tiếp về rủi ro Overfitting tiềm ẩn.

B. Ví dụ Chi tiết (Tính toán Lợi nhuận)

Giả sử chúng ta chạy 3 vòng WFA (mỗi vòng WIS là 4 năm và WOOS là 1 năm):

Kết luận: Chiến lược này đã bị suy giảm 40% hiệu suất khi đối mặt với dữ liệu mới. Nó cho thấy có sự khác biệt lớn giữa kết quả lý thuyết và kết quả thực tế.

Theo phân tích của chúng tôi, một chiến lược được coi là ổn định khi WFE > 80%. Nếu WFE quá thấp (ví dụ: 30%), điều đó cho thấy các tham số tối ưu được tìm thấy trong quá khứ không hề có khả năng dự báo tương lai gần.

III. Các Tiêu Chí Cốt Lõi Cần Kết Hợp Trong Quy Trình Walk-Forward Analysis

Để Walk-forward analysis thực sự có giá trị, bạn cần phải có các tiêu chí rõ ràng cho cả quá trình tối ưu hóa và đánh giá khả năng chấp nhận.

3.1. Tiêu Chí Tối Ưu Hóa (The Optimization Objective Function)

Đây là tiêu chí mà thuật toán sử dụng để chọn ra bộ tham số "tốt nhất" trong WIS.

Maximize Sharpe Ratio: Tiêu chuẩn vàng. Mục tiêu là tìm kiếm tham số tạo ra lợi nhuận cao nhất trên mỗi đơn vị rủi ro tổng thể (độ lệch chuẩn).

Maximize Sortino Ratio: Phù hợp hơn nếu bạn muốn chiến lược tập trung vào việc giảm thiểu rủi ro xuống (downside risk), bỏ qua biến động tăng.

Maximum R-Squared (Lợi nhuận / Drawdown): Một số nhà giao dịch sử dụng tỷ lệ này để tối ưu hóa lợi nhuận so với sụt giảm tối đa.

Lưu ý: Bạn nên chọn một tiêu chí rõ ràng và duy trì nó trong suốt quá trình WFA. Tránh thay đổi mục tiêu tối ưu hóa giữa các lần trượt.

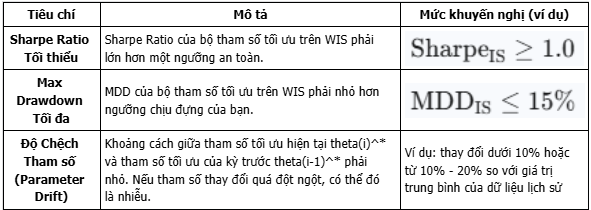

3.2. Tiêu Chí Khả Năng Chấp Nhận (Acceptance Criteria)

Sau khi tìm được bộ tham số tối ưu theta(i)^* trong WIS, bạn phải kiểm tra xem bộ tham số đó có đủ ổn định và an toàn để áp dụng cho WOOS tiếp theo hay không.

Nếu bộ tham số tối ưu không thỏa mãn các tiêu chí sau, bạn nên tạm dừng giao dịch trong WOOS đó:

3.3. Độ Chồng Lấn Của Cửa Sổ (Overlapping Windows)

Một biến thể nâng cao của WFA là sử dụng các cửa sổ chồng lấn (Overlapping Windows).

Non-Overlapping (Tiêu chuẩn): SWF = WOOF. Mỗi lần Forward Test sử dụng dữ liệu hoàn toàn mới.

Overlapping: SWF<WOOF. Điều này giúp mô phỏng việc bạn liên tục kiểm tra và điều chỉnh chiến lược theo từng khoảng thời gian nhỏ (ví dụ: tối ưu hóa mỗi 3 tháng, nhưng kiểm tra hiệu suất của tham số đó trong 6 tháng tiếp theo). Phương pháp này giúp phản ứng nhanh hơn với sự thay đổi của thị trường.

IV. Best Practices và Các Biến Thể Nâng Cao Của WFA

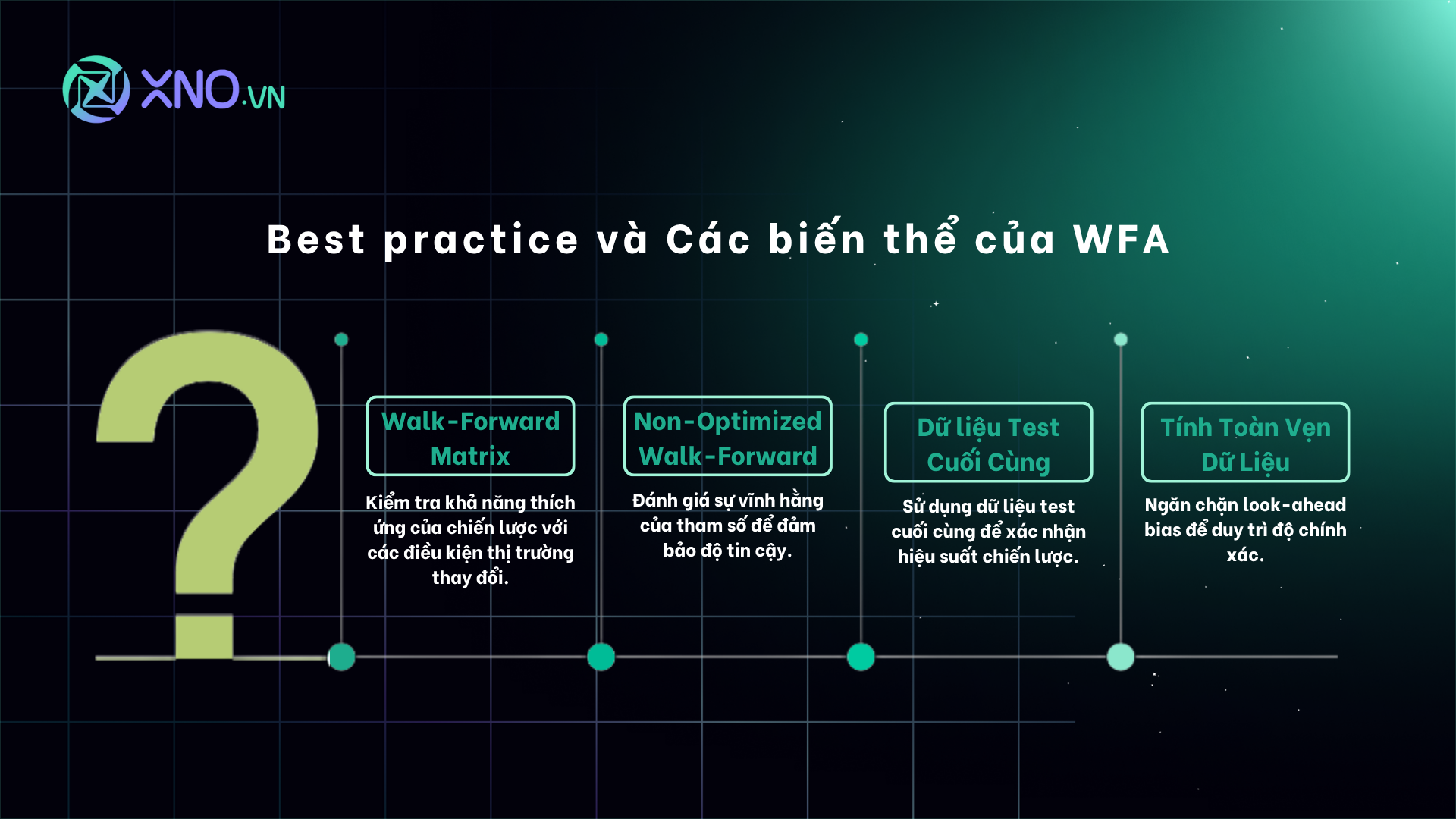

4.1. Walk-Forward Matrix (WFM): Kiểm tra Khả năng Thích ứng

Walk-Forward Matrix là một kỹ thuật nâng cao để kiểm tra tính ổn định của một chiến lược trên nhiều cấu hình WFA khác nhau.

Thay vì chỉ chọn một tỷ lệ WIS/WOOS (ví dụ: 4 năm / 6 tháng), bạn chạy WFA trên một ma trận các tỷ lệ, chẳng hạn:

Tỷ lệ WFA 1: 4 năm IS / 3 tháng OOS

Tỷ lệ WFA 2: 3 năm IS / 6 tháng OOS

Tỷ lệ WFA 3: 5 năm IS / 4 tháng OOS

Nếu chiến lược của bạn chỉ tạo ra lợi nhuận với một tỷ lệ duy nhất, nó vẫn chưa đủ mạnh. Một chiến lược thực sự ổn định phải có hiệu suất tương đối tốt trên hầu hết các cấu hình WFM.

4.2. Non-Optimized Walk-Forward: Kiểm tra Sự Vĩnh Hằng của Tham số

Non-Optimized WFA là một phương pháp kiểm tra nghiêm ngặt:

Bạn tối ưu hóa tham số theta^* (ví dụ: MA 7/23) trên toàn bộ dữ liệu IS ban đầu.

Sau đó, bạn giữ nguyên theta^* đó mà không tối ưu hóa lại trên bất kỳ cửa sổ trượt nào khác.

Bạn kiểm tra hiệu suất của theta^* cố định đó trên tất cả các cửa sổ OOS tuần tự.

Mục đích: Kiểm tra xem chiến lược của bạn có cần liên tục điều chỉnh tham số để thích ứng với thị trường hay không. Nếu chiến lược có thể hoạt động tốt với các tham số cố định, nó được coi là cực kỳ mạnh mẽ và ít tốn công bảo trì hơn.

4.3. Vai trò của Dữ liệu Test Cuối Cùng (Final Test Data)

Ngay cả khi bạn đã sử dụng Walk-forward analysis, bạn vẫn cần giữ lại một phần dữ liệu Test cuối cùng (ví dụ: 6 tháng dữ liệu gần nhất) mà bạn chưa từng dùng cho bất kỳ bước IS hay OOS nào.

Chỉ sau khi toàn bộ quy trình WFA hoàn tất và bạn hài lòng với WFE, bạn mới áp dụng chiến lược đó lên tập Test cuối cùng này DUY NHẤT MỘT LẦN.

Nếu thành công: Chiến lược sẵn sàng để giao dịch thực tế (Paper Trading hoặc Live Trading).

Nếu thất bại: Chiến lược có lẽ đã bị Overfitting cấp độ cao và bạn cần quay lại Bước 1 để tìm một ý tưởng mới.

4.4. Data Integrity: Cảnh Giác Với Look-ahead Bias

Walk-forward analysis sẽ vô nghĩa nếu bạn mắc lỗi Look-ahead Bias trong dữ liệu.

Kiểm tra Dữ liệu Cơ bản: Luôn đảm bảo rằng khi bạn tối ưu hóa trên WIS, bạn chỉ sử dụng các báo cáo tài chính đã được công bố trong khoảng thời gian WIS đó.

Kiểm tra Dữ liệu Giá: Đảm bảo tất cả dữ liệu giá đã được điều chỉnh (adjusted) chính xác cho các sự kiện cổ tức, chia tách trước khi bắt đầu bất kỳ quy trình WFA nào.

V. Ví Dụ Minh Họa Nguyên Tắc WFA (Case Study Thực Tế)

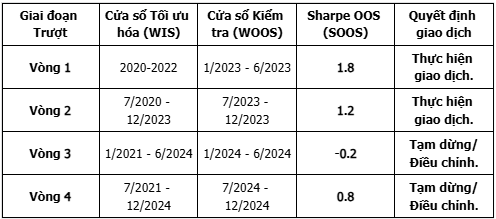

Hãy xem xét một chiến lược đơn giản: Giao dịch theo đà (Momentum Strategy). Mua 10 cổ phiếu có lợi suất 3 tháng tốt nhất. Giả sử chúng ta có 5 năm dữ liệu (2020-2024).

5.1. Tối ưu hóa Truyền Thống (Overfitting)

IS: 2020-2023 (4 năm).

Tối ưu hóa: Tìm ra chu kỳ 3 tháng là tốt nhất, đạt Sharpe Ratio 2.5 trên IS.

OOS (Test): 2024 (1 năm).

Kết quả: Sharpe OOS = 0.5. Thất bại.

Vấn đề: Chiến lược chỉ hoạt động tốt trong 4 năm mà nó được tối ưu hóa. Nó không ổn định khi thị trường thay đổi.

5.2. Walk-Forward Analysis (Kiểm chứng Độ Tin Cậy)

Cấu hình WFA:

Phân tích Kết quả WFA (Walk-Forward Efficiency):

Hiệu suất Tổng hợp (WFE): Lợi nhuận OOS tổng hợp từ các vòng 1, 2, 3, 4.

Nhận định: Chiến lược Momentum Strategy hoạt động rất tốt trong năm 2023 (Vòng 1 & 2) nhưng bắt đầu gặp khó khăn khi thị trường thay đổi trong năm 2024 (Vòng 3 & 4), dẫn đến Sharpe OOS rất thấp hoặc âm.

Hành động: Dựa trên kết quả này, một nhà giao dịch định lượng sẽ kết luận rằng chiến lược này đã mất đi tính ổn định và cần phải được thiết kế lại hoặc bổ sung các bộ lọc rủi ro.

Bài học cốt lõi: WFA đã giúp bạn nhận diện điểm yếu của chiến lược ngay cả khi nó có vẻ hoạt động tốt trong giai đoạn đầu. Nó buộc bạn phải đối mặt với sự thật rằng: Mô hình của bạn có thể thất bại trong tương lai gần.

VI. Kết Luận: Tăng Cường Độ Tin Cậy Bằng Khoa Học

Walk-forward analysis không phải là một công cụ giúp bạn kiếm tiền ngay lập tức, mà là một phương pháp khoa học để đo lường mức độ đáng tin cậy của bất kỳ lợi nhuận nào bạn thấy trong quá khứ.

Bằng cách mô phỏng quá trình ra quyết định thực tế, Walk-forward analysis giúp bạn tránh khỏi những ảo tưởng về lợi nhuận "quá hoàn hảo" do Overfitting gây ra. Đây là bước đệm không thể thiếu để xây dựng các mô hình giao dịch có khả năng sinh lời bền vững, dựa trên dữ liệu thực tế.

Chúng tôi cam kết đồng hành cùng bạn từng bước để làm chủ kỹ thuật WFA, từ việc lựa chọn kích thước cửa sổ cho đến việc phân tích Walk-Forward Matrix. Việc áp dụng kỷ luật này sẽ giúp bạn nâng tầm giao dịch của bạn lên cấp độ chuyên nghiệp.

Hãy bắt đầu khám phá các công cụ backtest chuyên nghiệp có hỗ trợ Walk-forward analysis ngay hôm nay để kiểm chứng độ tin cậy của chiến lược của bạn!

Hiện tạiXNO Quantcung cấp sân chơi toàn diện cho các nhà giao dịch định lượng. Nền tảng trang bị API dữ liệu real-time, backtesting và paper trading để thử nghiệm mô hình chuyên nghiệp. Định kỳ hàng quý, chúng tôi sẽ rót vốn đầu tư và trao thưởng cho các mô hình lợi nhuận cao nhất, giúp bạn nâng cao uy tín và cơ hội việc làm.

Song song đó, chúng tôi xây dựng cộng đồngQuant & AI Việt Nam - Đầu tư định lượng với các workshop offline và online định kìdo chuyên gia chủ trì. Mọi kiến thức và video workshop đều được chia sẻ công khai trên Fanpage. Hãy trở thành một phần của cộng đồng này để cùng nhau chia sẻ chuyên môn và phát kỹ năng giao dịch định lượng của bạn.