Từ điển Algotrading: Làm quen với các khái niệm nền tảng (Beginner Level)

Từ điển Algotrading: Làm quen với các khái niệm nền tảng (Beginner Level)

Bạn mới bắt đầu tìm hiểu về Algotrading (giao dịch thuật toán) và bị choáng ngợp bởi các thuật ngữ như Mean Reversion, High-Frequency Trading, hay Backtesting? XBOT Research Lab - Quant & AI mang đến Từ điển Algotrading dành cho người mới, định nghĩa chi tiết 5 khái niệm nền tảng, kèm dẫn chứng từ nguồn uy tín và ví dụ thực tế để bạn dễ dàng nắm bắt. Cùng XBOT khám phá để xây dựng nền tảng vững chắc cho hành trình trở thành trader định lượng

1. Algorithmic Trading (Giao dịch thuật toán)

Định nghĩa:

Algorithmic Trading (Algotrading) là việc sử dụng chương trình máy tính để tự động thực hiện lệnh giao dịch dựa trên thuật toán, dựa vào các yếu tố như giá, khối lượng, hoặc thời gian.

Công thức:

Không có công thức cụ thể cho Algotrading vì đây là khái niệm tổng quát. Tuy nhiên, một công thức cơ bản thường dùng là:

Lệnh giao dịch = f(giá, khối lượng, thời gian, chỉ số thống kê)Ví dụ: Lệnh mua khi giá < Trung bình động 50 ngày (MA50).

Algo trading giúp giao dịch nhanh, chính xác, loại bỏ cảm xúc. Theo Investopedia, Algotrading chiếm hơn 60% khối lượng giao dịch trên NYSE vào 2020 (Investopedia, "Algorithmic Trading").

Một thuật toán được lập trình mua cổ phiếu Apple khi giá < MA50 (100 USD) và bán khi giá > MA200 (110 USD). Ngày 1/6/2025, giá Apple giảm còn 98 USD, thuật toán mua 100 cổ phiếu; ngày 10/6, giá tăng lên 112 USD, thuật toán bán, thu lợi nhuận (112 - 98) × 100 = 1.400 USD.

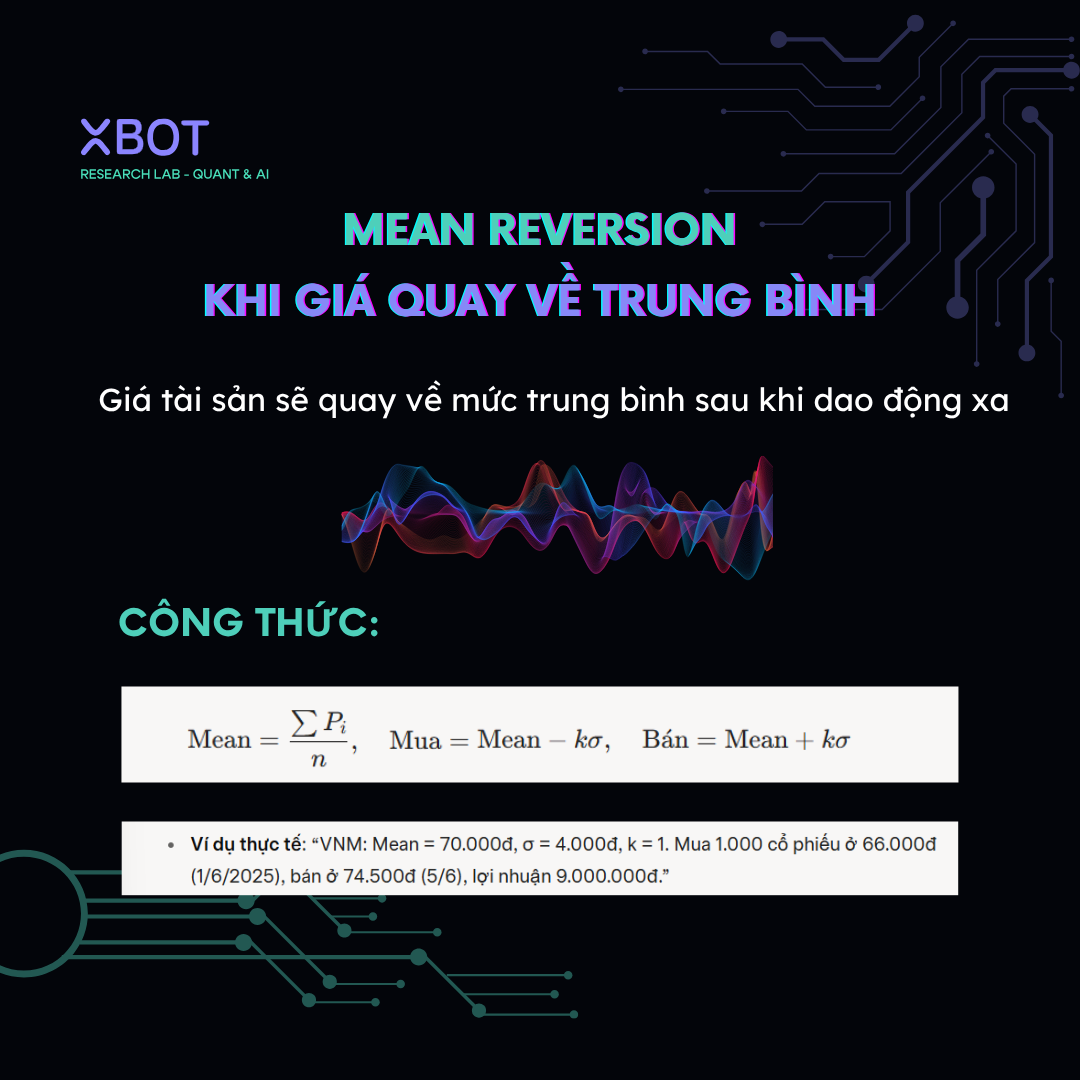

2. Mean Reversion (Hồi quy trung bình)

Định nghĩa:

Mean Reversion là chiến lược giả định giá tài sản sẽ quay về mức trung bình sau khi dao động quá xa.

Công thức:

Trung bình giá:

(P_i: giá đóng cửa ngày i, n: số ngày).

Ngưỡng mua/bán:

(σ: độ lệch chuẩn, k: hằng số, thường là 1 hoặc 2).

Giá tài sản dao động quanh trung bình dài hạn. Theo Quantitative Trading của Ernest P. Chan, Mean Reversion phổ biến khi dùng với Moving Average hoặc Bollinger Bands ([Chan, E. P., 2009]).

Ví dụ:

Giá cổ phiếu Vinamilk (VNM) 30 ngày: Mean = 70.000đ, σ = 4.000đ, k = 1.

Ngưỡng mua: 70.000 - 4.000 = 66.000đ.

Ngưỡng bán: 70.000 + 4.000 = 74.000đ.

Ngày 1/6/2025, giá VNM giảm còn 65.500đ, thuật toán mua 1.000 cổ phiếu. Ngày 5/6, giá tăng lên 74.500đ, bán, thu lợi nhuận: (74.500 - 65.500) × 1.000 = 9.000.000đ.

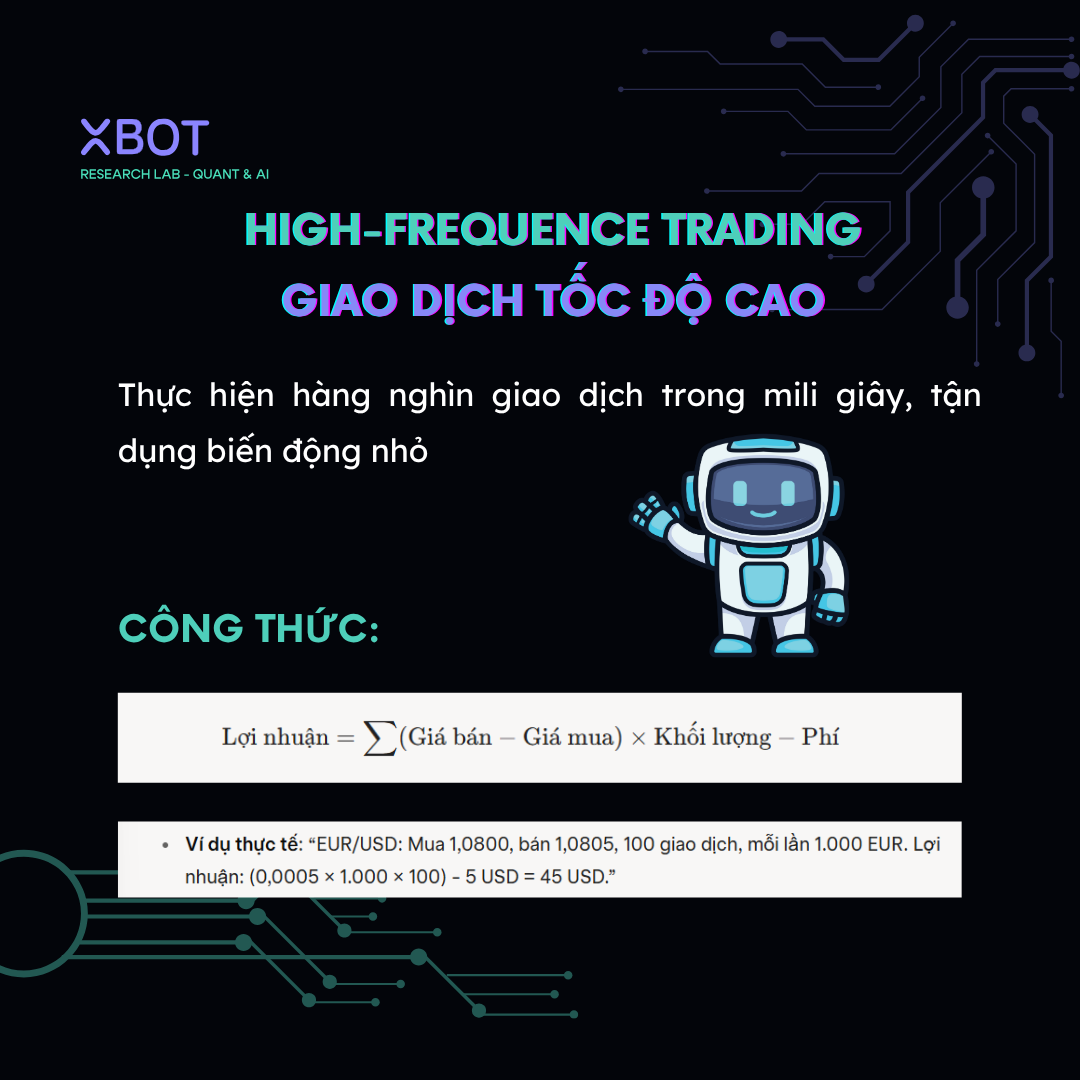

3. High-Frequency Trading (Giao dịch tần suất cao - HFT)

Định nghĩa:

High-Frequency Trading (HFT) là Algotrading sử dụng thuật toán tốc độ cao để thực hiện hàng nghìn giao dịch trong mili giây, tận dụng biến động giá nhỏ.

Công thức:

Lợi nhuận HFT thường dựa trên chênh lệch giá nhỏ:

HFT tối ưu hóa tốc độ xử lý lệnh (latency < 1ms).

HFT yêu cầu công nghệ tiên tiến, khai thác arbitrage hoặc thanh khoản. Theo The Wall Street Journal, HFT chiếm ~50% giao dịch tại Mỹ năm 2023, nhưng gây tranh cãi vì rủi ro “flash crash” (WSJ, "High-Frequency Trading").

Ví dụ:

Một thuật toán HFT phát hiện cặp EUR/USD có giá mua 1,0800 trên sàn A và giá bán 1,0805 trên sàn B. Trong 1 giây, thuật toán thực hiện 100 giao dịch, mỗi giao dịch mua 1.000 EUR ở 1,0800 và bán ở 1,0805. Lợi nhuận: (1,0805 - 1,0800) × 1.000 × 100 = 50 USD, trừ phí 5 USD, còn 45 USD.

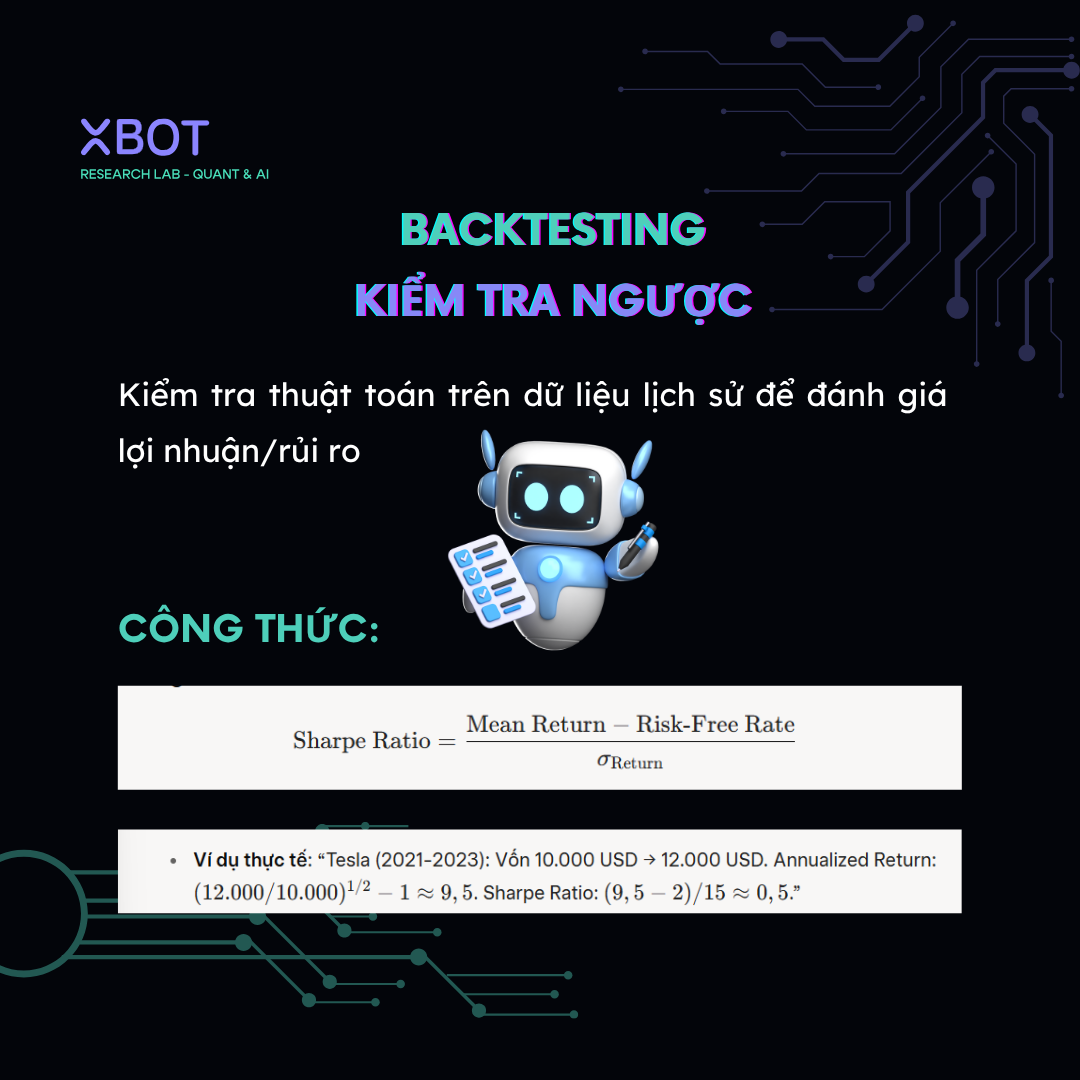

4. Backtesting (Kiểm tra ngược)

Định nghĩa:

Backtesting là quá trình kiểm tra thuật toán giao dịch trên dữ liệu lịch sử để đánh giá lợi nhuận và rủi ro.

Công thức:

Lợi nhuận hàng năm:

Tỷ lệ Sharpe (đo lường lợi nhuận/rủi ro):

Backtesting đánh giá tính khả thi, cần xem xét chi phí giao dịch và trượt giá để tránh overfitting. Theo Algorithmic Trading của Ernest P. Chan, Backtesting kỹ lưỡng giúp giảm rủi ro ([Chan, E. P., 2013]).

Ví dụ

Một thuật toán Mean Reversion được Backtest trên cổ phiếu Tesla (2021-2023). Vốn ban đầu 10.000 USD, giá trị cuối 12.000 USD sau 2 năm.

Annualized Return:

Mean Return: 9,5%, σ_Return = 15%, Risk-Free Rate = 2%.

Kết quả cho thấy thuật toán ổn nhưng cần cải thiện để tăng Sharpe Ratio.

5. Arbitrage (Kinh doanh chênh lệch giá)

Định nghĩa:

Arbitrage là chiến lược tận dụng chênh lệch giá của cùng một tài sản trên các thị trường khác nhau để kiếm lợi nhuận rủi ro thấp.

Công thức:

Arbitrage hiệu quả khi chi phí giao dịch thấp và tốc độ xử lý nhanh. Theo Investopedia, Arbitrage phổ biến trong HFT và tiền điện tử (Investopedia, "Arbitrage").

Ví dụ:

Bitcoin có giá 50.000 USD trên sàn Coinbase và 50.200 USD trên Kraken. Thuật toán mua 1 BTC trên Coinbase, bán trên Kraken. Lợi nhuận: (50.200 - 50.000) × 1 - 10 USD (phí) = 190 USD. Thuật toán lặp lại 10 lần trong ngày, tổng lợi nhuận 1.900 USD.

Lời Kết

Từ điển Algotrading này đã giải thích 5 khái niệm: Algorithmic Trading, Mean Reversion, High-Frequency Trading, Backtesting, và Arbitrage, với công thức và ví dụ thực tế. Bạn đã sẵn sàng bước vào thế giới trader định lượng! Bạn muốn tìm hiểu sâu hơn về khái niệm nào?