Position Sizing – Nghệ thuật phân bổ vốn trong chiến lược giao dịch

Position Sizing – Nghệ thuật phân bổ vốn trong chiến lược giao dịch

Trong thế giới giao dịch thuật toán và đầu tư hiện đại, việc lựa chọn điểm vào/ra thị trường chỉ là một phần của bài toán. Một yếu tố sống còn thường bị bỏ qua nhưng có ảnh hưởng cực kỳ lớn đến hiệu suất – đó là position sizing, hay còn gọi là phân bổ vốn giao dịch.

Position Sizing là gì?

Position sizing là quá trình xác định số lượng đơn vị (lot, cổ phiếu, hợp đồng, v.v.) sẽ tham gia trong một giao dịch cụ thể, dựa trên vốn khả dụng, mức độ rủi ro chấp nhận được và tính chất của thị trường. Khác với việc dự đoán thị trường đúng/sai, position sizing tập trung vào quản trị rủi ro, giúp tối ưu hóa lợi nhuận và giảm thiểu thiệt hại.

Trong thực tế, nhiều chiến lược có thể đúng về mặt phân tích kỹ thuật nhưng vẫn dẫn đến thua lỗ vì phân bổ vốn sai cách (Kritzman & Rich, 2002).

Vì sao position sizing quan trọng hơn bạn nghĩ ?

Giảm thiểu rủi ro cháy tài khoản: Một lệnh giao dịch chỉ chiếm 1% vốn khác hoàn toàn với một lệnh chiếm đến 20%. Position sizing bảo vệ trader khỏi những biến động bất thường.

Ổn định hiệu suất hệ thống: Dù tỉ lệ thắng không cao, nhưng nếu phân bổ vốn khôn ngoan, hệ thống vẫn có thể sinh lời đều đặn (Tharp, 2006).

Tối ưu lợi nhuận dựa trên kỳ vọng toán học: Bằng cách sử dụng quy tắc Kelly hoặc mô hình Monte Carlo, trader có thể xác định tỷ lệ phân bổ tối ưu (MacLean et al., 2010).

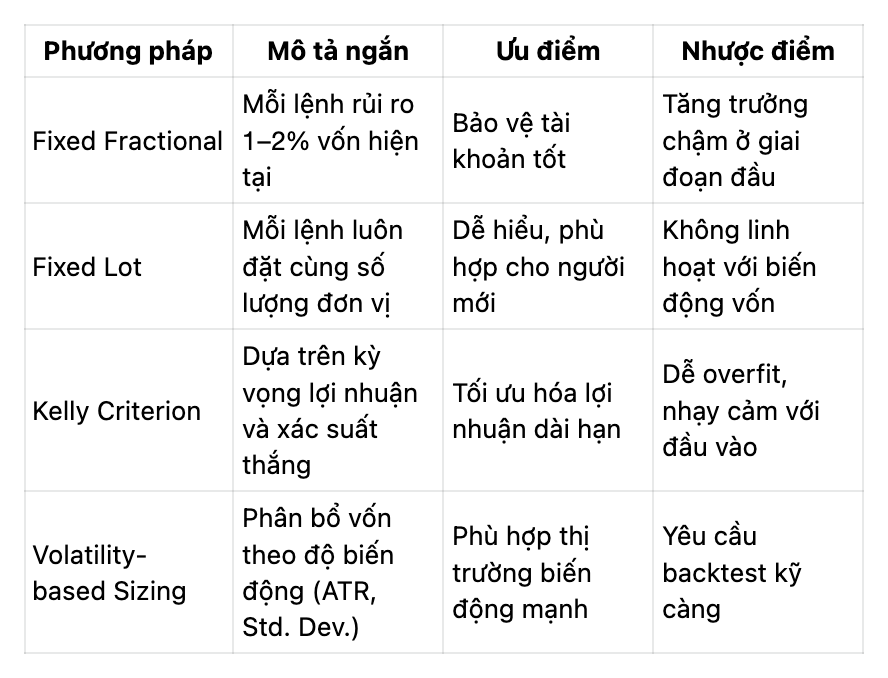

Các phương pháp phổ biến để tính position sizing

Sai lầm phổ biến về position sizing

Quá tự tin: Mở vị thế lớn vì “chắc chắn” lệnh đó sẽ thắng.

Không thống nhất: Giao dịch lúc nhiều, lúc ít theo cảm xúc.

Không xác định rủi ro trước khi vào lệnh: Dẫn đến khủng hoảng tâm lý khi thị trường đi ngược.

Kết luận

Position sizing không chỉ là công cụ bảo vệ tài khoản, mà còn là trụ cột để biến chiến lược giao dịch thành hệ thống có thể tồn tại lâu dài. Đối với các trader nghiêm túc, hiểu và ứng dụng đúng position sizing là một bước không thể thiếu trên hành trình chuyên nghiệp hóa.

Tài liệu tham khảo (APA 7th)

Kritzman, M., & Rich, D. (2002). The Mismeasure of Risk. Financial Analysts Journal, 58(3), 91–97. https://doi.org/10.2469/faj.v58.n3.2540

MacLean, L. C., Thorp, E. O., & Ziemba, W. T. (2010). The Kelly Capital Growth Investment Criterion: Theory and Practice. World Scientific.

Tharp, V. K. (2006). Trade Your Way to Financial Freedom. McGraw-Hill Education.