"Nên mua cổ phiếu này không?" Xem CAPM rồi hẳn quyết định

"Nên mua cổ phiếu này không?" Xem CAPM rồi hẳn quyết định

CAPM (Capital Asset Pricing Model) là một trong những công cụ nền tảng và được sử dụng rộng rãi nhất trong lĩnh vực tài chính hiện đại. Nó giúp nhà đầu tư trả lời một trong những câu hỏi cốt lõi nhất: Lợi nhuận kỳ vọng của một khoản đầu tư phải là bao nhiêu so với rủi ro mà nó mang lại?

Bài viết này được cấu trúc theo bốn cấp độ, từ cơ bản đến nâng cao, giúp bạn làm chủ mô hình CAPM. Chúng ta sẽ khám phá mọi thứ, từ công thức cốt lõi đến những hạn chế thực tế, giúp bạn có một góc nhìn toàn diện hơn về quản lý danh mục và quyết định đầu tư.

1. Nguyên Lý Cốt Lõi Của CAPM - Sự Đánh Đổi Giữa Rủi Ro và Lợi Suất

Ở cấp độ này, chúng ta sẽ bắt đầu với những kiến thức nền tảng nhất, giúp bạn nắm bắt mục đích và công thức cơ bản của CAPM. Mục tiêu là xây dựng trực giác về cách thức mô hình này hoạt động.

CAPM làmô hình định giá tài sản vốn là một công cụ giúp xác định lợi nhuận kỳ vọng của một tài sản tài chính dựa trên rủi ro hệ thống của nó. Về bản chất, nó giúp bạn định giá một tài sản bằng cách so sánh lợi nhuận cổ phiếu hoặc lợi suất mà bạn kỳ vọng nhận được với mức rủi ro mà bạn chấp nhận. Đây là nền tảng để bạn có thể trả lời câu hỏi "Tôi nên mua cổ phiếu nào?" một cách có căn cứ hơn, không chỉ dựa vào cảm tính.

Công thức cơ bản: Công thức của CAPM được biểu diễn như sau: E(Ri)=Rf+βi×(E(Rm)−Rf). Dù có vẻ phức tạp, mỗi thành phần đều có một ý nghĩa rất trực quan. E(Ri) là lợi nhuận kỳ vọng của tài sản i. Rf là lợi suất phi rủi ro, thường là lãi suất của trái phiếu chính phủ. βi (beta) đo lường rủi ro hệ thống. Và cuối cùng, (E(Rm)−Rf) là phần thưởng bạn nhận được khi chấp nhận rủi ro của thị trường, hay còn gọi là phần bù rủi ro thị trường.

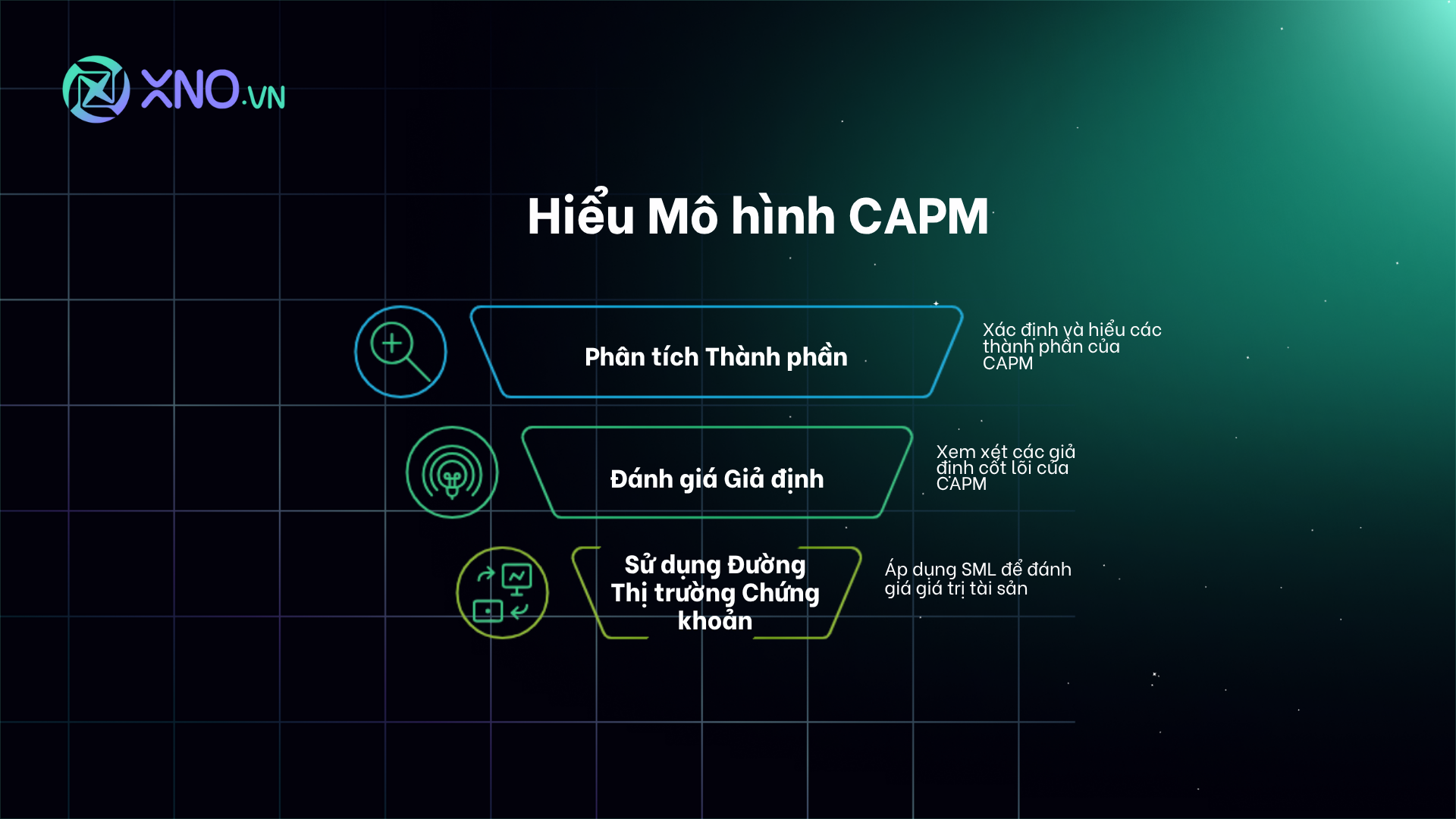

2. "Giải mã" công thức CAPM: Từng mảnh ghép có ý nghĩa gì?

Khi đã nắm vững công thức, chúng ta sẽ đi sâu vào từng thành phần và các giả định của mô hình. Đây là bước quan trọng để bạn hiểu được chi phí sử dụng vốn và các yếu tố rủi ro.

Phân tích các thành phần của CAPM: Lợi suất phi rủi ro (Rf) đại diện cho lợi suất của một khoản đầu tư không có rủi ro vỡ nợ, ví dụ như trái phiếu kho bạc ngắn hạn của chính phủ. Beta (β) là thước đo chính của rủi ro trong CAPM. Một beta bằng 1 có nghĩa là cổ phiếu đó có rủi ro tương tự như thị trường chung. Beta lớn hơn 1 cho thấy nó nhạy cảm hơn với biến động thị trường, và ngược lại. Phần bù rủi ro thị trường thể hiện mức lợi nhuận bổ sung mà một nhà đầu tư yêu cầu để nắm giữ một danh mục đầu tư rủi ro so với một khoản đầu tư phi rủi ro.

Các giả định cốt lõi của CAPM: CAPM dựa trên một số giả định lý tưởng, giúp mô hình trở nên đơn giản và dễ hiểu. Các nhà đầu tư được cho là hoàn toàn hợp lý và có xu hướng né tránh rủi ro, không có chi phí giao dịch, và có quyền truy cập thông tin đầy đủ và kịp thời. Hơn nữa, CAPM giả định rằng tất cả các nhà đầu tư đều nắm giữ các danh mục đầu tư đa dạng hóa tối đa để loại bỏ rủi ro phi hệ thống.

Đường thị trường chứng khoán (SML - Security Market Line): SML là một biểu đồ thể hiện mối quan hệ tuyến tính giữa rủi ro hệ thống (được đo bằng beta) và lợi nhuận kỳ vọng. Mỗi tài sản nằm trên đường SML là một tài sản được định giá hợp lý. Nếu một cổ phiếu nằm phía trên đường SML, nó được xem là bị định giá thấp và là một cơ hội mua hấp dẫn. Ngược lại, nếu nó nằm dưới đường SML, nó được coi là bị định giá quá cao.

3. Áp dụng CAPM để định giá cổ phiếu và xây dựng danh mục

Sau khi đã hiểu các nguyên lý, cấp độ này sẽ giúp bạn biến lý thuyết thành hành động. Bạn sẽ thấy CAPM không chỉ là một khái niệm học thuật mà còn là một công cụ thực tiễn.

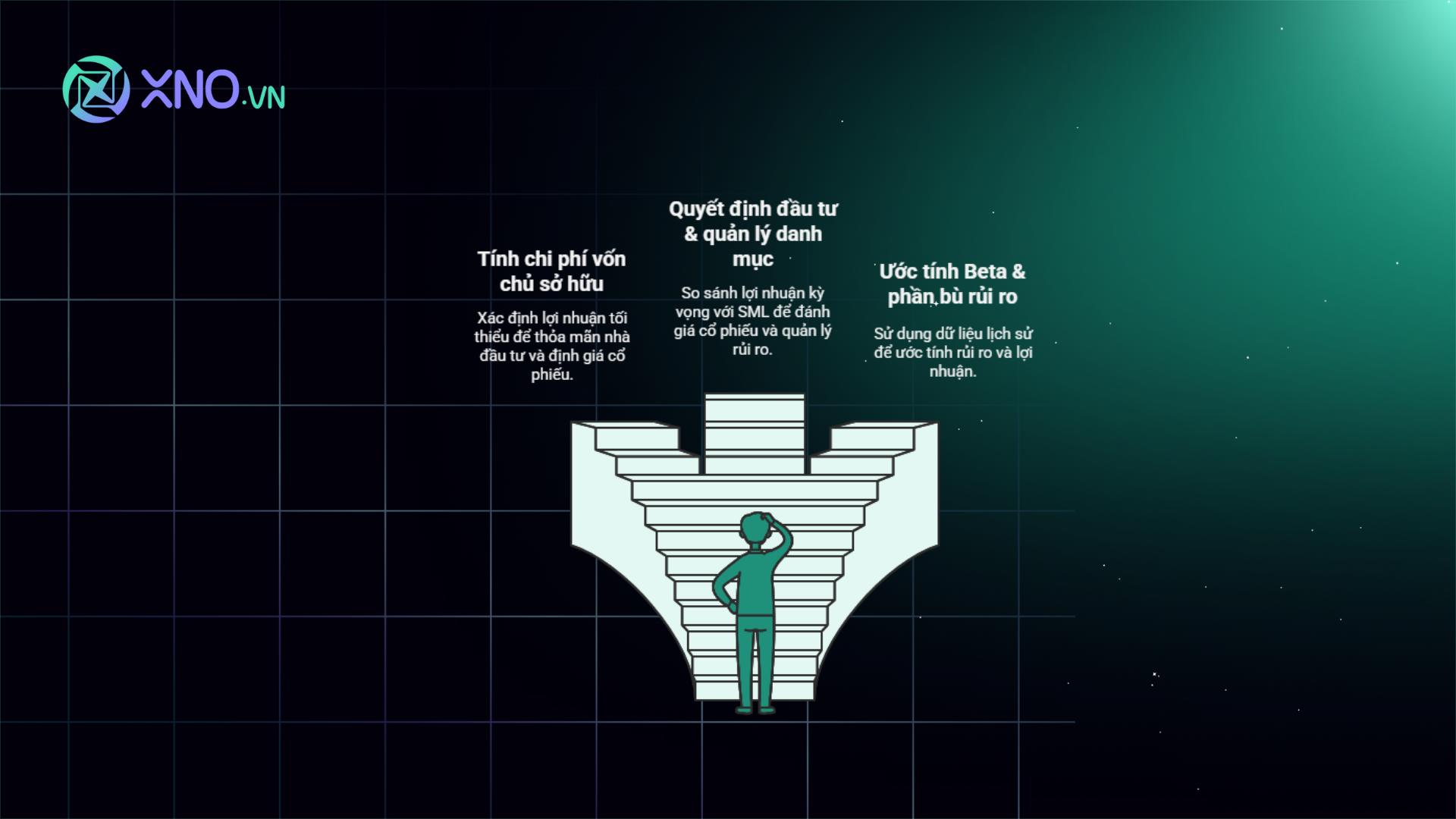

Tính toán chi phí vốn chủ sở hữu: Một trong những ứng dụng quan trọng nhất của CAPM là để tính toán chi phí sử dụng vốn (Cost of Equity - Ce). Đây là mức lợi nhuận mà công ty phải tạo ra để làm hài lòng các nhà đầu tư của mình. Chi phí vốn này đóng vai trò quan trọng trong việc định giá cổ phiếu và các quyết định đầu tư dài hạn của doanh nghiệp.

Quyết định đầu tư và Quản lý danh mục: CAPM giúp nhà đầu tư so sánh các tài sản với nhau để đưa ra quyết định đầu tư sáng suốt. Bằng cách so sánh lợi nhuận kỳ vọng của một cổ phiếu với vị trí của nó trên SML, bạn có thể quyết định xem cổ phiếu đó có đáng để đầu tư hay không. Đây cũng là một công cụ hiệu quả cho việc quản lý danh mục, giúp bạn hiểu được mức độ rủi ro hệ thống của toàn bộ danh mục và xây dựng danh mục đa dạng hóa hiệu quả hơn.

Ước tính beta và phần bù rủi ro: Trên thực tế, việc ước tính beta không hề đơn giản. Một trong những phương pháp phổ biến là hồi quy lợi nhuận lịch sử của cổ phiếu với lợi nhuận của một chỉ số thị trường (như VN-Index). Tuy nhiên, beta có thể thay đổi theo thời gian (rolling beta), và việc ước tính nó cần sự thận trọng. Phần bù rủi ro thị trường cũng có thể được ước tính bằng cách sử dụng các lợi nhuận lịch sử.

4. CAPM không phải là 'chén thánh' - Những hạn chế cần biết

CAPM không phải là một mô hình hoàn hảo. Cấp độ này sẽ giúp bạn nhìn nhận những hạn chế của nó và tìm hiểu các mô hình thay thế, giúp bạn có một cái nhìn phản biện và sâu sắc hơn.

Hạn chế và thách thức thực nghiệm: Hạn chế lớn nhất của CAPM là các giả định không thực tế, chẳng hạn như không có chi phí giao dịch hay nhà đầu tư hoàn toàn hợp lý. Ngoài ra, nhiều nghiên cứu thực nghiệm đã tìm thấy các "bất thường" (anomalies) mà CAPM không giải thích được, như hiệu ứng kích thước (size effect) - cổ phiếu của các công ty nhỏ hơn thường có lợi nhuận cao hơn mức CAPM dự đoán - và hiệu ứng giá trị (value effect) - cổ phiếu có P/E thấp thường hoạt động tốt hơn.

Các mô hình thay thế: Để khắc phục những hạn chế của CAPM, nhiều mô hình khác đã được phát triển. Nổi bật nhất là mô hình Fama-French ba nhân tố, bổ sung hai nhân tố nữa là kích thước công ty và giá trị. Một mô hình khác là Lý thuyết định giá Arbitrage (APT), cho rằng lợi nhuận kỳ vọng phụ thuộc vào nhiều nhân tố rủi ro vĩ mô khác nhau, thay vì chỉ một nhân tố thị trường như CAPM.

Mở rộng và tích hợp: Mặc dù có những hạn chế, CAPM vẫn là một nền tảng vững chắc. Nó có thể được điều chỉnh để phù hợp với các thị trường mới nổi hoặc kết hợp với các khái niệm của tài chính hành vi. Hơn nữa, CAPM đóng vai trò trung tâm trong Lý thuyết danh mục đầu tư hiện đại (MPT), giúp các nhà đầu tư xây dựng danh mục tối ưu hóa rủi ro-lợi nhuận.

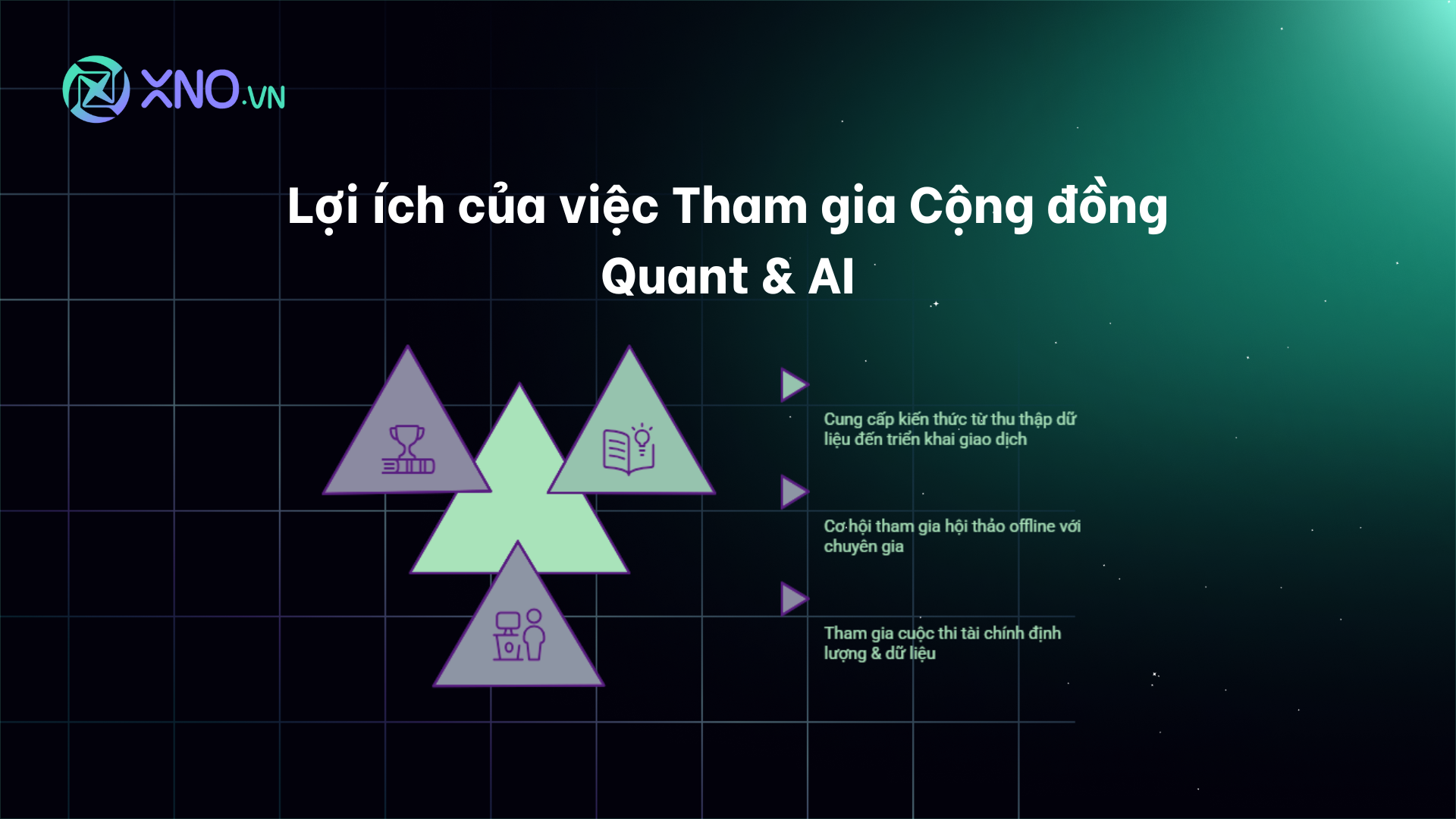

5. Không cần học một mình: Đồng hành cùng cộng đồng Quant & AI Việt Nam

Cộng đồng dành cho mọi nhà giao dịch và các bạn hứng thú với phương pháp giao dịch định lượng, cũng như giao dịch tự động: Quant & AI Việt Nam - Đầu tư định lượng, sẽ hỗ trợ bạn với những kiến thức về đầu tư định lượng (từ thu thập dữ liệu đến xây dựng chiến lược giao dịch và giao dịch tự động). Hơn thế nữa, bạn sẽ là người truy cập sớm nhất thông tin về các buổi hội thảo offline với chuyên gia trong ngành, cũng như các cuộc thi về tài chính định lượng và dữ liệu do XNO tổ chức. Ngày bắt đầu tốt nhất chính là hôm nay, cộng đồng này đang chờ đón bạn.

6. Từ lý thuyết đến thực chiến: Thử sức trên đấu trường XNO Quant

Nếu khai thác lợi nhuận từ chênh lệch giá là điều bạn quan tâm, thì đây là sân chơi để bạn trải nghiệm nó bằng cách tạo nên những robot giao dịch tự động và kiểm tra độ hiệu quả của chúng. Nếu trong quý đó bot của bạn trong top đem về lợi nhuận cao nhất, XNO sẽ có phần thưởng tương xứng. Ngoài ra, XNO Quant là cộng đồng tập hợp những nhà đầu tư định lượng tài năng, bạn có thể tạo mối quan hệ và học hỏi từ chiến lược giao dịch của họ. Hãy thể hiện tài năng của bạn ngay hôm nay và xem nó có thể tiến xa đến mức nào!

Kết luận

CAPM không phải là công cụ duy nhất để bạn trả lời câu hỏi "nên mua cổ phiếu nào?", nhưng nó là một công cụ tư duy mạnh mẽ. Bằng cách hiểu CAPM, bạn sẽ có khả năng đánh giá một khoản đầu tư dựa trên mối quan hệ giữa rủi ro và lợi suất kì vọng của nó. Việc thấu hiểu CAPM giúp nhà đầu tư chuyển từ quyết định cảm tính sang một quy trình phân tích có hệ thống, dựa trên các nguyên lý tài chính vững chắc. Khi kết hợp với các mô hình và công cụ khác, CAPM sẽ giúp bạn xây dựng danh mục đầu tư một cách khoa học và kỷ luật hơn.