Mô hình 3 nhân tố Fama và French: Từ lý thuyết đến thực hành trong phân tích cổ phiếu

Mô hình 3 nhân tố Fama và French: Từ lý thuyết đến thực hành trong phân tích cổ phiếu

Bạn đã quen thuộc với CAPM - mô hình định giá rủi ro và lợi nhuận phổ biến. Nhưng liệu rủi ro thị trường có phải là yếu tố duy nhất quyết định lợi nhuận? Mô hình 3 nhân tố Fama và French ra đời để thách thức giả định đó, giới thiệu hai yếu tố mới: quy mô và giá trị. Đây là một bước tiến quan trọng, cung cấp một khung phân tích đa chiều cho tài chính định lượng và chiến lược đầu tư.

1. Vượt Qua Giới Hạn Của CAPM: Sự ra đời của Mô hình 3 nhân tố Fama-Fench

Ở cấp độ này, chúng ta sẽ đặt nền móng, hiểu được tại sao mô hình 3 nhân tố lại cần thiết và nó khác gì so với CAPM.

Tại sao CAPM chưa đủ? CAPM cho rằng rủi ro duy nhất mà nhà đầu tư được thưởng là rủi ro hệ thống, được đo bằng beta. Tuy nhiên, các nghiên cứu thực nghiệm đã chỉ ra rằng có những "bất thường" (anomalies) mà CAPM không thể giải thích. Ví dụ, các cổ phiếu của công ty nhỏ và các cổ phiếu giá trị (có P/B thấp) thường có lợi nhuận cao hơn so với mức CAPM dự đoán. Điều này tạo ra một lỗ hổng trong lý thuyết, thúc đẩy sự ra đời của mô hình 3 nhân tố Fama và French.

Giới thiệu 3 nhân tố chính:Mô hình 3 nhân tố Fama và French bổ sung hai yếu tố mới vào mô hình CAPM: SMB (Small Minus Big), nhân tố quy mô, và HML (High Minus Low), nhân tố giá trị. SMB đại diện cho lợi nhuận vượt trội của các cổ phiếu vốn hóa nhỏ so với cổ phiếu vốn hóa lớn. HML thể hiện lợi nhuận vượt trội của các cổ phiếu giá trị (có tỷ lệ book-to-market cao) so với các cổ phiếu tăng trưởng. Mục tiêu của cấp độ này là bạn có thể nhận biết được ba nhân tố này và hiểu tại sao chúng lại tồn tại.

2. "Mổ xẻ" Mô hình Fama-Fench: Các Nhân tố Cốt lõi và Đọc Kết quả Hồi quy

Sau khi hiểu các nhân tố, chúng ta sẽ đi sâu vào cách chúng được xây dựng và cách sử dụng mô hình hồi quy để phân tích. Đây là cốt lõi của tài chính định lượng.

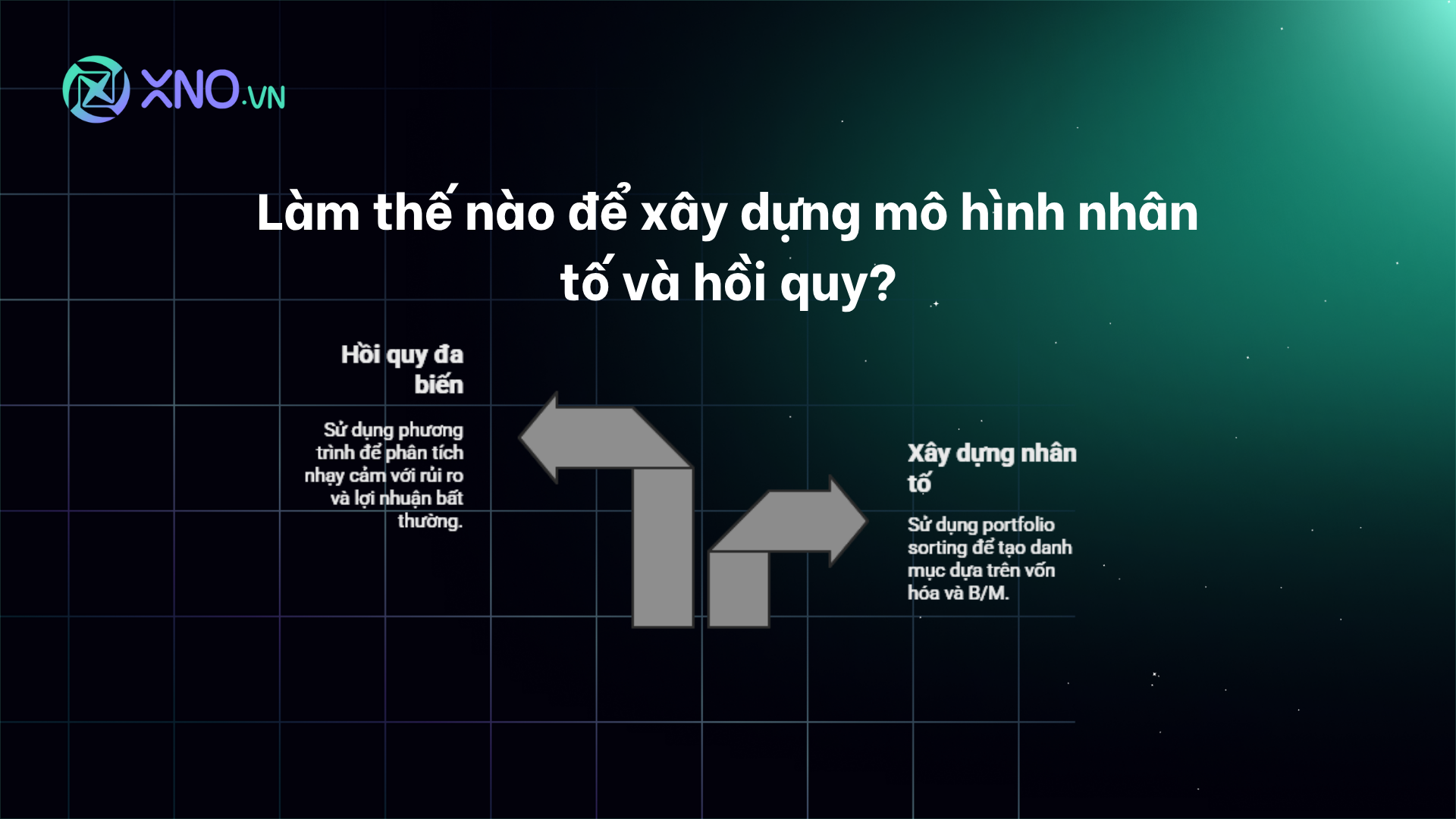

Xây dựng các nhân tố: Fama và French xây dựng các nhân tố này bằng cách sử dụng một phương pháp gọi là "phân loại danh mục đầu tư" (portfolio sorting). Họ sắp xếp các cổ phiếu dựa trên vốn hóa thị trường và tỷ lệ book-to-market (B/M), tạo ra các danh mục đầu tư khác nhau. SMB được tính bằng cách lấy lợi nhuận trung bình của các danh mục cổ phiếu vốn hóa nhỏ trừ đi lợi nhuận trung bình của các danh mục cổ phiếu vốn hóa lớn. Tương tự, HML được tính bằng cách lấy lợi nhuận trung bình của các danh mục cổ phiếu có B/M cao trừ đi lợi nhuận trung bình của các danh mục cổ phiếu có B/M thấp. Đây là bước đi quan trọng cho phép chúng ta lượng hóa các nhân tố và sử dụng chúng trong mô hình hồi quy.

Chạy hồi quy đa biến và giải thích kết quả:Mô hình 3 nhân tố Fama và French được sử dụng thông qua một phương trình hồi quy tuyến tính: Lợi nhuận vượt trội của cổ phiếu = α + β_MKT x Lợi nhuận thị trường + s_SMB x SMB + h_HML x HML + ε. Mỗi hệ số (β, s, h) cho bạn biết mức độ nhạy cảm của cổ phiếu với từng nhân tố.

β_MKT: Mức độ nhạy cảm với rủi ro thị trường.

s_SMB: Mức độ nhạy cảm với rủi ro quy mô.

h_HML: Mức độ nhạy cảm với rủi ro giá trị.

α (Alpha): Phần lợi nhuận không giải thích được bởi ba nhân tố này. Đây là lợi nhuận vượt trội thực sự mà nhà đầu tư tìm kiếm.

Việc hiểu ý nghĩa của các hệ số này là chìa khóa để phân tích và ra quyết định đầu tư hiệu quả.

3. Ứng dụng thực chiến: Đánh giá quỹ và xây dựng danh mục đầu tư thông minh bằng Fama-French

Ở cấp độ này, chúng ta sẽ khám phá cách các nhà đầu tư và nhà quản lý quỹ sử dụng mô hình 3 nhân tố Fama và French để nâng cao chiến lược của họ.

Đánh giá hiệu suất của quỹ đầu tư:Mô hình 3 nhân tố Fama và French được sử dụng rộng rãi để đánh giá hiệu suất của các quỹ đầu tư. Thay vì chỉ nhìn vào lợi nhuận thô, các nhà phân tích sẽ dùng mô hình này để xác định xem lợi nhuận của một quỹ có phải do may mắn hay thực sự do khả năng chọn cổ phiếu vượt trội (alpha). Nếu một quỹ đầu tư có lợi nhuận cao nhưng hệ số s lớn, điều đó có thể cho thấy lợi nhuận đó đến từ việc đầu tư vào các công ty vốn hóa nhỏ, chứ không hẳn là do kỹ năng.

Quản lý danh mục đầu tư và đầu tư theo nhân tố: Khi xây dựng danh mục, mô hình này giúp nhà đầu tư xác định và quản lý các "độ nghiêng" (factor tilts) trong danh mục của họ. Nếu bạn muốn danh mục của mình có xu hướng "nhỏ" và "giá trị", bạn có thể chọn các cổ phiếu có hệ số s và h dương cao. Ngược lại, nếu bạn muốn một danh mục trung lập, bạn có thể cố gắng cân bằng các hệ số này về 0. Điều này là nền tảng của chiến lược đầu tư theo nhân tố và các sản phẩm Smart Beta ngày càng phổ biến.

4. Hạn chế của mô hình Fama-French 3 nhân tố

Không có mô hình nào hoàn hảo. Cấp độ cuối cùng này sẽ giúp bạn nhìn nhận một cách phê phán về mô hình 3 nhân tố Fama và French và suy ngẫm về tương lai của nó.

Hạn chế và chỉ trích:Mô hình 3 nhân tố Fama và French cũng không thoát khỏi những chỉ trích. Một trong những vấn đề lớn nhất là các nhân tố có thể không ổn định theo thời gian (instability) và có thể bị suy yếu trong tương lai (factor decay). Ngoài ra, mô hình cũng đối mặt với nguy cơ data-mining, khi các nhà nghiên cứu "đào bới" dữ liệu lịch sử để tìm ra các yếu tố mới mà thực chất chỉ là ngẫu nhiên.

Các mô hình mở rộng và tương lai: Fama và French sau này đã mở rộng mô hình của họ lên 5 nhân tố bằng cách bổ sung thêm hai nhân tố mới là lợi nhuận (profitability) và đầu tư (investment). Tuy nhiên, mô hình mới này cũng vấp phải những chỉ trích đáng kể từ giới học thuật và chuyên gia.

Nhân tố giá trị (HML) trở nên dư thừa: Chính Fama và French đã thừa nhận rằng, khi thêm hai nhân tố mới (lợi nhuận và đầu tư), nhân tố HML trở nên "thừa" (redundant) vì lợi nhuận và đầu tư đã giải thích phần lớn thông tin mà HML từng cung cấp.

Vẫn thiếu nhân tố Momentum: Đây là một trong những chỉ trích lớn nhất. Mặc dù 5 nhân tố đã toàn diện hơn, mô hình vẫn bỏ qua một trong những "anomalies" mạnh mẽ và được nghiên cứu nhiều nhất: momentum (đà tăng trưởng). Đây là lý do tại sao nhiều chuyên gia vẫn sử dụng mô hình 4 nhân tố của Carhart (bổ sung thêm momentum) thay vì mô hình 5 nhân tố.

Thách thức từ học máy và dữ liệu thay thế: Sự trỗi dậy của học máy (machine learning) đang thách thức các mô hình tuyến tính truyền thống. Các mô hình này có thể khám phá những mối quan hệ phi tuyến tính và tích hợp các nguồn dữ liệu thay thế (alternative data), mở ra một kỷ nguyên mới cho tài chính định lượng vượt ngoài các nhân tố đã được định nghĩa.

5. Không cần học một mình: Đồng hành cùng cộng đồng Quant & AI Việt Nam

Cộng đồng dành cho mọi nhà giao dịch và các bạn hứng thú với phương pháp giao dịch định lượng, cũng như giao dịch tự động:Quant & AI Việt Nam - Đầu tư định lượng, sẽ hỗ trợ bạn với những kiến thức về đầu tư định lượng (từ thu thập dữ liệu đến xây dựng chiến lược giao dịch và giao dịch tự động). Hơn thế nữa, bạn sẽ là người truy cập sớm nhất thông tin về các buổi hội thảo offline với chuyên gia trong ngành, cũng như các cuộc thi về tài chính định lượng và dữ liệu do XNO tổ chức. Ngày bắt đầu tốt nhất chính là hôm nay, cộng đồng này đang chờ đón bạn.

6. Từ lý thuyết đến thực chiến: Thử sức trên đấu trường XNO Quant

Nếu khai thác lợi nhuận từ chênh lệch giá là điều bạn quan tâm, thì đây là sân chơi để bạn trải nghiệm nó bằng cách tạo nên những robot giao dịch tự động và kiểm tra độ hiệu quả của chúng. Nền tảng XNO Quant được xây dựng để cung cấp một môi trường chuyên nghiệp cho quá trình này. Tại đây, bạn có thể: Kiểm định (Backtest): Áp dụng các nhân tố Fama-French hoặc bất kỳ giả thuyết nào khác vào dữ liệu lịch sử để đo lường. Nếu trong thời gian 1 quý, bot của bạn trong top đem về lợi nhuận cao nhất, XNO sẽ có phần thưởng tương xứng. Ngoài ra, XNO Quant là cộng đồng tập hợp những nhà đầu tư định lượng tài năng, bạn có thể tạo mối quan hệ và học hỏi từ chiến lược giao dịch của họ. Hãy thể hiện bản lĩnh của bạn ngay hôm nay và xem nó có thể tiến xa đến mức nào nhé!

Fama-French không phải là câu trả lời cuối cùng, mà là một lăng kính sắc bén hơn

Mô hình 3 nhân tố Fama và French không phải là một công cụ hoàn hảo, nhưng nó đã làm thay đổi cách chúng ta nghĩ về rủi ro và lợi nhuận. Nó là một bước tiến quan trọng từ CAPM, cung cấp một cách tiếp cận đa chiều hơn cho việc đánh giá và quản lý danh mục đầu tư. Bằng cách hiểu và áp dụng mô hình này, bạn sẽ có thể đưa ra những quyết định đầu tư thông minh hơn và xây dựng các chiến lược giao dịch định lượng hiệu quả hơn.