Meta-Labeling – Cách để biến trực giác thành mô hình định lượng trong giao dịch

Meta-Labeling – Cách để biến trực giác thành mô hình định lượng trong giao dịch

Meta-Labeling – Cách để biến trực giác thành mô hình định lượng trong giao dịch

Trong giao dịch tài chính và học máy định lượng (Quantitative Trading), trực giác (intuition) của trader thường bị coi là chủ quan và thiếu khả năng tái lập. Tuy nhiên, với kỹ thuật Meta-Labeling, bạn có thể biến những “cảm giác” hay quy tắc đơn giản thành một phần hệ thống giao dịch có thể học được bằng máy. Bằng cách bổ sung một lớp mô hình thứ hai để “sàng lọc” tín hiệu ban đầu, Meta-Labeling nâng cao độ chính xác và tối ưu hóa tỷ lệ lợi nhuận-trên-rủi ro.

Meta-Labeling là gì?

Meta-Labeling là phương pháp huấn luyện hai cấp trong supervised learning cho giao dịch:

Primary model (mô hình chính): tạo tín hiệu giao dịch ban đầu (long/short/hold) dựa trên quy tắc hoặc mô hình đơn giản (ví dụ: Moving Average Crossover).

Meta-model (mô hình nhị phân thứ hai): học để dự đoán xác suất thành công (meta-label) của tín hiệu từ primary model.

Meta-label ở đây là nhãn “có lời” (1) hoặc “lỗ” (0) sau một khoảng thời gian hoặc theo rào cản (triple barrier). Mô hình nhị phân này đóng vai trò bộ lọc cho tín hiệu gốc, chỉ cho phép thực hiện lệnh khi cả hai đều đồng ý.

Tại sao cần Meta-Labeling?

1. Cải thiện chất lượng nhãn

Nhiều tín hiệu rule‑based ban đầu kém đặc hiệu, dẫn đến tỉ lệ false‑positive cao.

Meta-model giúp loại bỏ tín hiệu yếu, chỉ giữ lại tín hiệu có xác suất thành công cao.

2. Tận dụng trực giác & kinh nghiệm

Trader có kinh nghiệm thường phát triển quy tắc riêng (ví dụ: quan sát khối lượng đột biến, candle pattern).

Meta-labeling biến những quy tắc này thành data‑driven bằng cách học từ kết quả thực tế.

3. Giảm overfitting

Primary model thường đơn giản, tránh học quá mức (overfit) vào dữ liệu quá khứ.

Meta-model chỉ tập trung vào chọn lọc tín hiệu, không trực tiếp dự đoán giá, giúp cân bằng bias‑variance.

4. Tăng robustness

Hệ thống hai lớp linh hoạt, dễ bổ sung thêm feature và mô hình mới mà không phá vỡ cấu trúc.

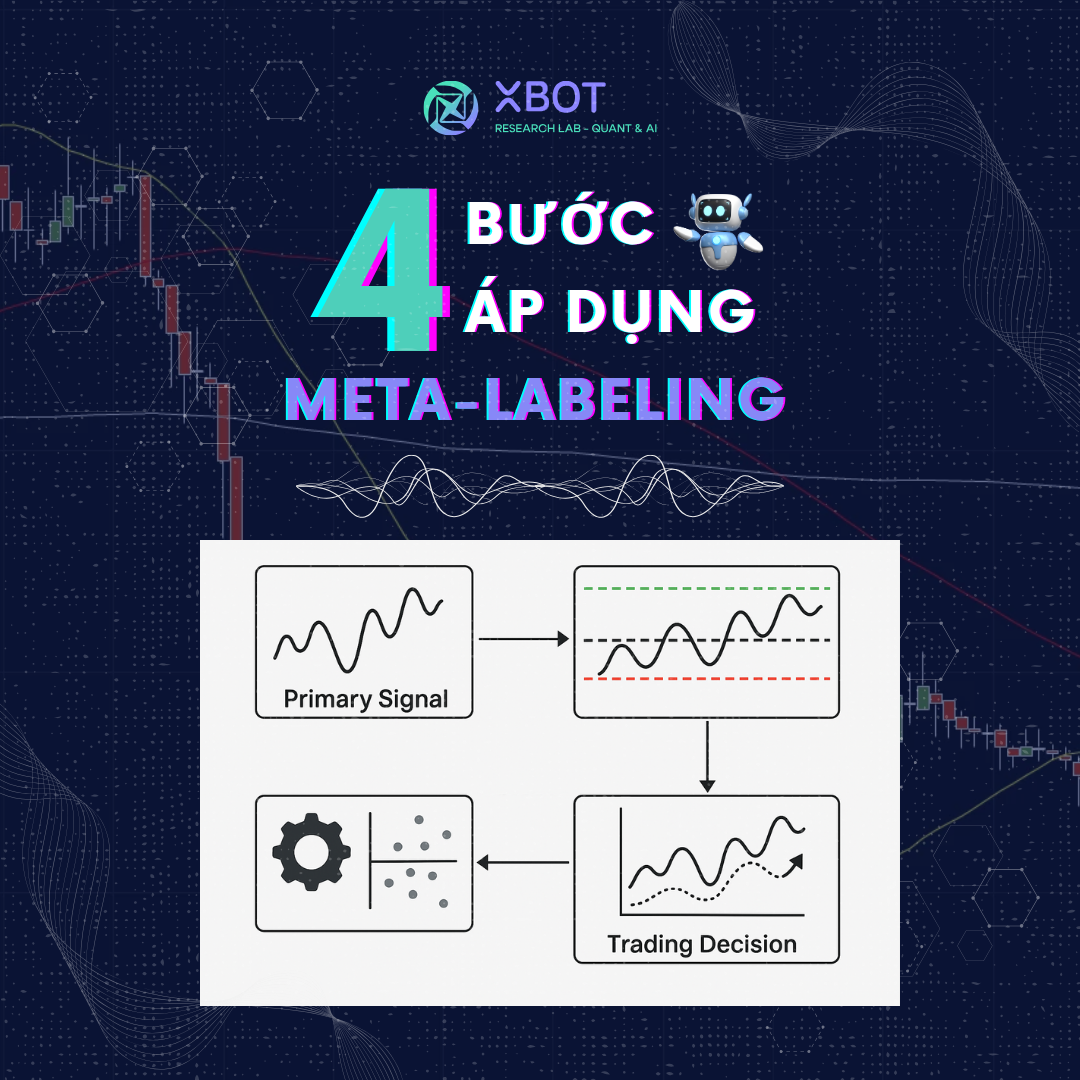

Quy trình triển khai Meta-Labeling

Bước 1: Xây dựng tín hiệu gốc (Primary Signal)

Ví dụ: Moving Average Crossover

Tín hiệu Long khi EMA(short) cắt lên EMA(long)

Tín hiệu Short khi EMA(short) cắt xuống EMA(long)

python

CopyEdit

signal_primary[t] = 1 if ema_short[t] > ema_long[t] else -1

Bước 2: Đặt meta-label (Nhận diện kết quả)

Sử dụng Triple Barrier (Take Profit, Stop Loss, Time Barrier) để gán nhãn meta:

1 nếu trade có lời (chạm TP trước)

0 nếu trade lỗ hoặc không chạm TP (chạm SL hoặc hết thời gian)

python

CopyEdit

meta_label[t] = 1 if hit_take_profit else 0

Bước 3: Chuẩn bị tập dữ liệu cho Meta-Model

Tại mỗi thời điểm tín hiệu được sinh ra, thu thập các feature bổ trợ như:

Volatility (ATR, std. return)

Momentum (RSI, MACD)

Khối lượng giao dịch (Volume spike)

Biến động giá trong phiên (high-low spread)

Thời gian trong ngày, ngày tuần, tháng

Kết hợp với signal_primary, tạo thành tập X (features) và y (meta_label).

Bước 4: Huấn luyện Meta-Model

Chọn mô hình classification (Logistic Regression, Random Forest, XGBoost, LightGBM…) và huấn luyện để dự đoán meta_label.

python

CopyEdit

from sklearn.ensemble import RandomForestClassifier

model_meta = RandomForestClassifier(n_estimators=100)

model_meta.fit(X_train, y_train)

Bước 5: Kết hợp khi trading

Chạy primary model để tạo tín hiệu cơ bản.

Dự đoán với meta-model xác suất thành công (p).

Vào lệnh nếu cả signal_primary và p ≥ threshold (ví dụ 0.6) đồng thuận.

python

CopyEdit

signal = signal_primary[t]

prob = model_meta.predict_proba(X_current)[:,1]

execute_trade = (signal == 1) and (prob > 0.6)

Algo Trading: Lọc tín hiệu sau primary filter, cải thiện tỷ lệ thắng.

Portfolio Management: Chỉ giữ những tín hiệu có xác suất thành công cao, tối ưu tái phân bổ vốn.

Risk Control: Dự đoán sớm những tín hiệu tiềm ẩn thua lỗ, tự động cắt lệnh.

Research: Kết hợp social sentiment, news sentiment làm feature cho meta-model.

Meta-Labeling là cầu nối giữa trực giác của nhà giao dịch và mô hình học máy hiện đại, giúp chuyển hóa những tín hiệu ban đầu (dù đơn giản hay mang tính kinh nghiệm) thành chiến lược định lượng hiệu quả hơn. Thay vì loại bỏ hoàn toàn cảm giác thị trường, Meta-Labeling cho phép bạn kiểm chứng và sàng lọc các tín hiệu đó bằng một lớp mô hình thứ hai, từ đó tăng độ chính xác, giảm rủi ro và cải thiện hiệu suất đầu tư. Dù không phải là giải pháp “vạn năng”, kỹ thuật này mang lại một cách tiếp cận thông minh và linh hoạt để nâng cấp hệ thống giao dịch hiện có, đặc biệt phù hợp với những ai đang muốn kết hợp giữa phương pháp thủ công và tư duy định lượng.

Tài liệu tham khảo

López de Prado, M. Advances in Financial Machine Learning. Wiley, 2018.

Hudson & Thames. “Meta Labeling (A Toy Example)”. 2019. hudsonthames.org