Lịch sử Quant trading: Từ Edward Thorp, Phố Wall, đến Kỷ nguyên AI tại Việt Nam

Lịch sử Quant trading: Từ Edward Thorp, Phố Wall, đến Kỷ nguyên AI tại Việt Nam

Trong thế giới tài chính hiện đại, thuật ngữ Quant trading (Giao dịch định lượng) đã trở nên quen thuộc, đại diện cho một phương pháp đầu tư dựa trên các mô hình toán học và công nghệ cao. Tuy nhiên, ít ai biết rằng, hành trình phát triển của nó là một câu chuyện dài và đầy biến động, từ những ý tưởng đột phá của các nhà toán học cho đến sự bùng nổ của trí tuệ nhân tạo và dữ liệu lớn.

Bài viết này sẽ đưa bạn đi sâu vào lịch sử hình thành và phát triển của Quant trading qua các giai đoạn then chốt, từ những lý thuyết đầu tiên trên giấy đến các hệ thống giao dịch siêu tốc trên Phố Wall và sự lan tỏa sang các thị trường mới như thị trường tiền điện tử.

1. Nền tảng: Giao dịch định lượng là gì?

Định nghĩa và nguyên tắc cốt lõi: Giao dịch định lượng là một phương pháp tiếp cận thị trường tài chính dựa trên các mô hình toán học và thống kê, thay vì phân tích chủ quan. Nguyên tắc cốt lõi của nó là tìm kiếm những mô hình giá, hành vi thị trường hoặc các mối quan hệ phi tuyến tính trong dữ liệu lịch sử để dự báo biến động giá trong tương lai. Quá trình này đòi hỏi sự kết hợp chặt chẽ giữa các yếu tố: Dữ liệu (data), Mô hình (models), Tự động hóa (automation) và Thực thi (execution) để loại bỏ yếu tố cảm xúc và sự thiên vị của con người.

Phân biệt với giao dịch truyền thống: Giao dịch định lượng khác biệt hoàn toàn so với giao dịch tùy ý (discretionary trading) - nơi các quyết định được đưa ra dựa trên kinh nghiệm, trực giác hoặc phân tích cơ bản thủ công. Trong khi các nhà giao dịch truyền thống có thể mất hàng giờ để phân tích một báo cáo tài chính, một chiến lược định lượng có thể xử lý hàng nghìn báo cáo trong vài giây.

2. Các cột mốc lịch sử: Những giai đoạn phát triển của Quant trading

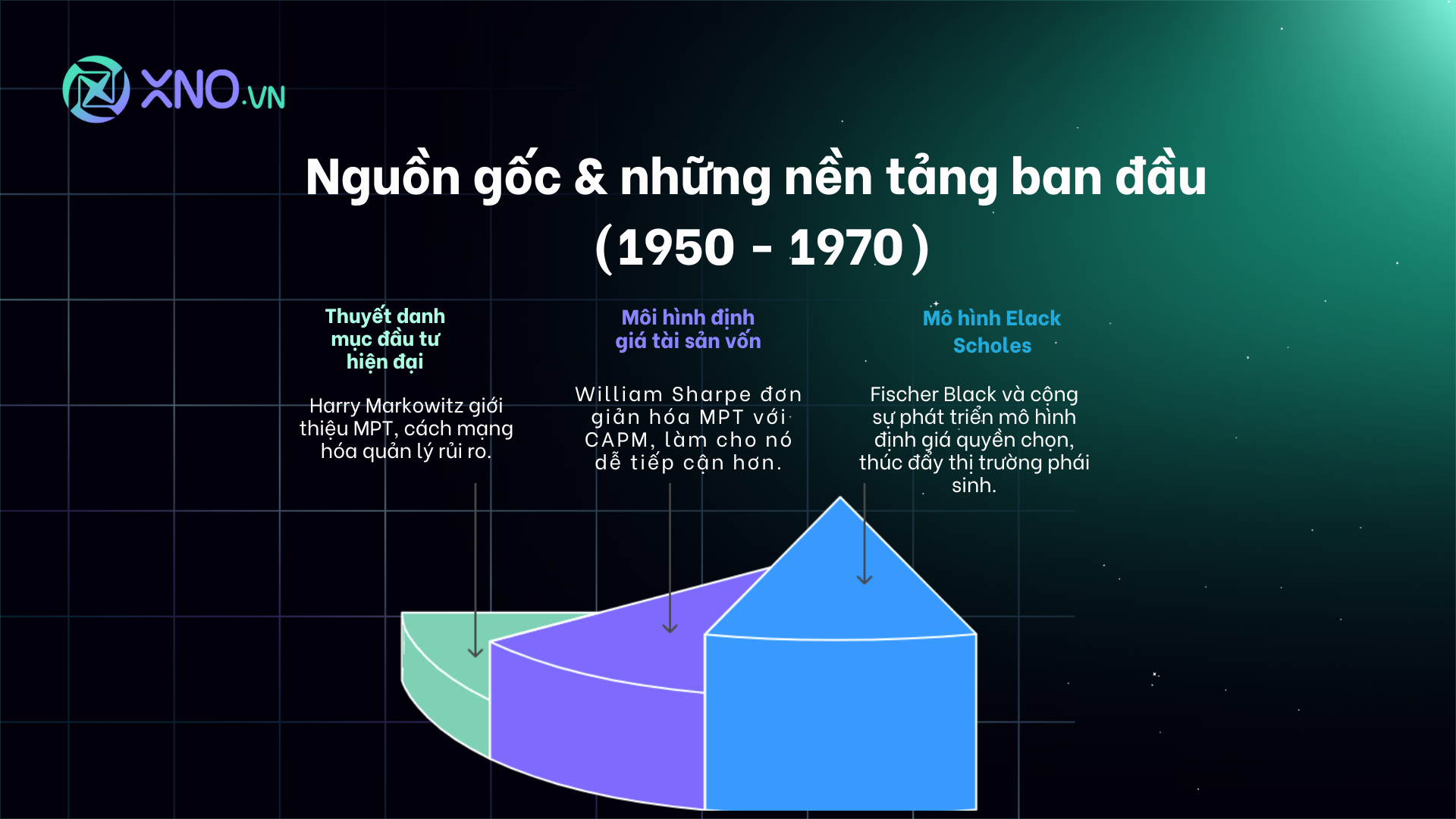

2.1. Nguồn gốc & những nền tảng ban đầu (Thập niên 1950 - 1970)

Sự khởi đầu từ các học thuyết:Lịch sử Quant trading được bắt đầu bởi các học giả. Vào năm 1952, Harry Markowitz đã đưa ra Thuyết danh mục đầu tư hiện đại (MPT). Đây là một bước ngoặt lớn, khi lần đầu tiên ông chứng minh rằng rủi ro có thể được đo lường và giảm thiểu thông qua đa dạng hóa danh mục đầu tư. Ý tưởng của Markowitz đã chuyển đổi hoàn toàn ngành tài chính từ một lĩnh vực mang tính định tính sang một ngành khoa học dựa trên toán học, đặt nền móng vững chắc cho mọi phân tích định lượng sau này.

Xây dựng trên nền tảng: William Sharpe đã xây dựng trực tiếp trên công trình của Markowitz để phát triển Mô hình định giá tài sản vốn (CAPM). CAPM đã đơn giản hóa MPT bằng cách đưa ra ý tưởng rằng rủi ro có thể được giải thích bằng một yếu tố duy nhất: rủi ro thị trường. Sự đơn giản nhưng hiệu quả của mô hình này đã giúp việc phân tích và tối ưu hóa danh mục đầu tư trở nên dễ tiếp cận hơn cho các nhà đầu tư tổ chức. Mặc dù các mô hình của Markowitz và Sharpe đã cung cấp khuôn khổ để quản lý danh mục, chúng vẫn thiếu một công cụ để định giá các tài sản phái sinh phức tạp. Đây là khoảng trống đã được lấp đầy bởi một mô hình mang tính cách mạng.

Bước ngoặt cho thị trường phái sinh: Bước tiến lớn nhất đến từ các nhà vật lý và toán học như Fischer Black, Myron Scholes và Robert Merton. Mô hình định giá quyền chọn (Black-Scholes Model) của họ đã cung cấp một công thức toán học được chấp nhận rộng rãi đầu tiên để định giá các quyền chọn kiểu châu Âu. Trước đó, việc định giá quyền chọn trong hầu hết các thị trường đều dựa vào trực giác, phỏng đoán hoặc các phương pháp thủ công không chính thức. Mô hình Black-Scholes đã cung cấp một phương pháp khoa học, có thể tái lập và minh bạch, qua đó thúc đẩy sự chuyên nghiệp hóa và tăng trưởng bùng nổ của thị trường phái sinh toàn cầu. Nó không chỉ là công cụ định giá mà còn trở thành nền tảng cho các chiến lược quản lý rủi ro như "phòng ngừa rủi ro động" (dynamic hedging) và nhiều chiến lược giao dịch chênh lệch giá. Mặc dù có những hạn chế nhất định khi áp dụng vào thực tế (chẳng hạn như giả định tính biến động không đổi), mô hình này vẫn là nền tảng cốt lõi của tài chính định lượng hiện đại và đã mở ra cánh cửa cho việc mô hình hóa và giao dịch có hệ thống các công cụ tài chính phức tạp.

2.2. Sự trỗi dậy của các quỹ định lượng & Giao dịch chênh lệch thống kê (Thập niên 1980 - 1990)

Nếu các học giả ở thập niên 50-70 đã đặt nền móng lý thuyết, thì Edward Thorp là người đầu tiên biến lý thuyết thành hành động. Ông nhận ra rằng lý thuyết xác suất và mô hình toán học có thể được áp dụng để tìm ra những lợi thế nhỏ trong các hệ thống có quy tắc, tương tự như cách ông đã đếm bài để đánh bại nhà cái trong blackjack. Áp dụng nguyên lý này vào thị trường tài chính, ông tin rằng bằng cách xác định các định giá sai lệch (mispricings) và các bất cập, ông có thể giành được một lợi thế thống kê. Tư duy này đã trực tiếp dẫn đến việc ông thành lập quỹ phòng hộ định lượng đầu tiên, Princeton-Newport Partners.

Thành công của Thorp đã chứng minh tính khả thi của giao dịch định lượng. Trong 19 năm, từ 1969-1989, Princeton-Newport Partners đã đạt lợi nhuận trung bình hàng năm khoảng 15,1% mà không có năm nào thua lỗ. Đây là một con số ấn tượng. Tuy nhiên, chính Jim Simons mới là người đã đưa ý tưởng này lên một tầm cao mới. Với đội ngũ toàn là các nhà khoa học, nhà vật lý và toán học, Simons đã biến Renaissance Technologies thành một cỗ máy kiếm tiền dựa trên dữ liệu. Quỹ Medallion của ông đã đạt mức lợi nhuận hàng năm trung bình lên tới hơn 66% (trước phí) kể từ năm 1988, một hiệu suất mà không một quỹ nào khác có thể sánh bằng. Thành công của ông đã củng cố vị thế của Quant trading trên Phố Wall.

Sự thành công của Thorp và Simons đã thúc đẩy một làn sóng các quỹ định lượng mới xuất hiện. Khi ngày càng nhiều người tham gia vào cuộc chơi, lợi thế không còn nằm ở việc khám phá ra các mô hình mới, mà là ở tốc độ xử lý và thực thi. Sự cạnh tranh khốc liệt này đã tạo tiền đề cho giai đoạn tiếp theo của lịch sử Quant trading: cuộc đua về tốc độ.

2.3. Giao dịch tần suất cao & Cuộc cách mạng số (Thập niên 2000)

Những thay đổi trong nhân sự: Các công ty giao dịch định lượng bắt đầu tuyển dụng những cá nhân có chuyên môn sâu về khoa học máy tính và lập trình, bên cạnh các chuyên gia toán học và vật lý. Các lập trình viên và kỹ sư được ưu tiên để xây dựng các hệ thống giao dịch có độ trễ thấp (low-latency trading).

Thị trường và các quỹ: Cuộc cách mạng HFT (giao dịch tần suất cao) đã thay đổi hoàn toàn bộ mặt của thị trường tài chính. Các công ty cạnh tranh nhau từng mili giây bằng cách đặt máy chủ càng gần sàn giao dịch càng tốt (co-location). Các thuật toán được sử dụng không chỉ để tìm kiếm lợi nhuận mà còn để thực thi lệnh một cách thông minh, nhằm giảm thiểu tác động lên thị trường và trượt giá. Các quỹ lớn như Citadel, D.E. Shaw và Renaissance mở rộng quy mô hoạt động trên phạm vi toàn cầu.

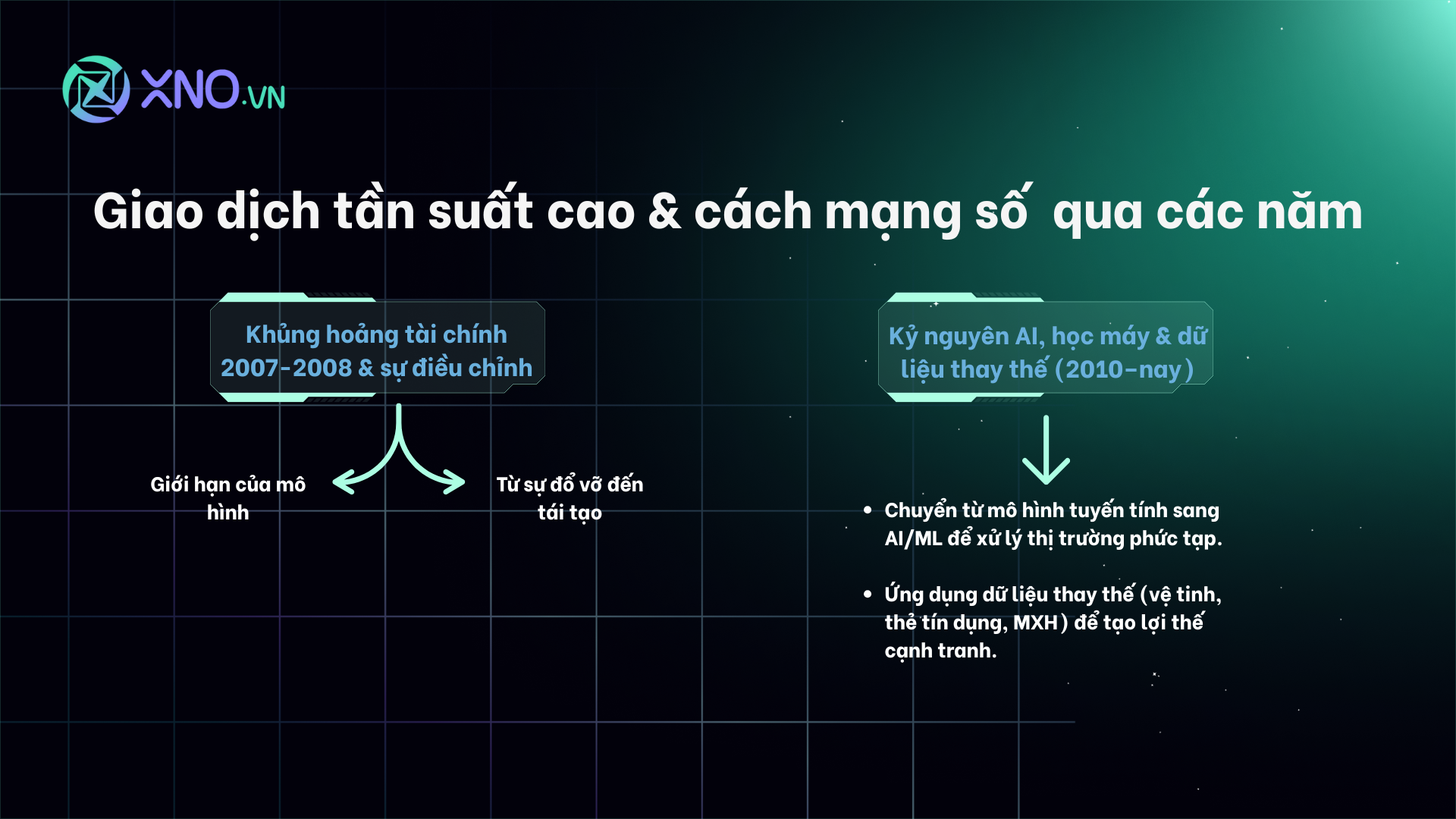

2.4. Khủng hoảng tài chính 2007-2008 & sự điều chỉnh

Giới hạn của mô hình: Cuộc khủng hoảng tài chính toàn cầu đã giáng một đòn mạnh vào các quỹ định lượng, cho thấy sự mong manh của các mô hình khi đối mặt với những sự kiện bất thường. Các chiến lược được xây dựng trên dữ liệu lịch sử đã thất bại trong việc dự đoán một sự kiện "thiên nga đen". Sự kiện "Quantitative Meltdown" năm 2007 đã bộc lộ hai vấn đề lớn: sự tương quan cao giữa các chiến lược tương tự nhau và sự đánh giá thấp rủi ro của các mô hình. Cuộc khủng hoảng này đã gây ra sự hoài nghi về các mô hình "hộp đen" và buộc các chuyên gia định lượng phải suy nghĩ lại về cách họ xây dựng và quản lý rủi ro.

Từ sự đổ vỡ đến tái tạo: Sau khi các chiến lược dựa trên dữ liệu lịch sử và các mô hình tuyến tính cũ bị bẻ gãy, các quỹ định lượng nhận ra rằng họ cần một cách tiếp cận hoàn toàn mới. Sự kiện này không phải là dấu chấm hết, mà là một cú hích cần thiết để thúc đẩy ngành này tiến hóa. Thay vì chỉ dựa vào dữ liệu giao dịch cũ, các chuyên gia bắt đầu tìm kiếm những nguồn thông tin mới, mở đường cho kỷ nguyên dữ liệu lớn và AI.

3. Kỷ nguyên AI, Học máy và Dữ liệu thay thế (Thập niên 2010 - Hiện tại)

Nhu cầu kỹ năng mới: Sau cuộc khủng hoảng, giao dịch định lượng bước vào một giai đoạn mới, được thúc đẩy bởi sự bùng nổ của dữ liệu lớn. Các mô hình thống kê truyền thống bị coi là quá tuyến tính và thiếu linh hoạt để xử lý sự phức tạp của thị trường hiện đại. Do đó, các quỹ đầu tư bắt đầu chuyển sang các mô hình học máy (machine learning) và trí tuệ nhân tạo (AI) để tìm kiếm các mối quan hệ phi tuyến tính và phức tạp trong dữ liệu. Kỷ nguyên AI này còn được định hình bởi sự xuất hiện của "dữ liệu thay thế" (alternative data). Các quỹ định lượng bắt đầu sử dụng thông tin từ hình ảnh vệ tinh, dữ liệu thẻ tín dụng và phân tích tâm lý từ mạng xã hội, nhằm tìm kiếm các nguồn lợi nhuận mới không bị tương quan với dữ liệu thị trường truyền thống. Điều này có nghĩa là các dữ liệu như hình ảnh vệ tinh không liên quan trực tiếp đến giá cổ phiếu hay khối lượng giao dịch. Do đó, nó mang lại một góc nhìn độc lập, tạo ra lợi thế cạnh tranh khi mọi người đều đang nhìn vào các con số tài chính cũ.

4. Giao dịch định lượng toàn cầu: Mở rộng và Đa dạng hóa

Lan tỏa toàn cầu:Lịch sử hình thành và phát triển của Quant trading không chỉ giới hạn ở Phố Wall. Giao dịch định lượng đã lan rộng sang các trung tâm tài chính lớn trên thế giới, bao gồm cả các thị trường mới nổi. Các công ty công nghệ tài chính (fintech) tại Việt Nam cũng đang bắt đầu áp dụng các phương pháp này, cho thấy sự trưởng thành của thị trường.

Đa dạng hóa tài sản: Các chiến lược định lượng không chỉ dừng lại ở cổ phiếu. Chúng đã mở rộng sang các loại tài sản khác như trái phiếu, ngoại hối, hàng hóa và đặc biệt là thị trường tiền điện tử. Sự ra đời của tiền điện tử và Crypto đã tạo ra một sân chơi mới, nơi các mô hình định lượng có thể hoạt động hiệu quả nhờ tính thanh khoản cao và tính chất phi tập trung của thị trường.

5. Rủi ro, tranh cãi và triển vọng tương lai

Những rủi ro và thất bại: Mặc dù thành công, giao dịch định lượng cũng không tránh khỏi những rủi ro và tranh cãi. Các sự kiện như cuộc khủng hoảng LTCM (Long-Term Capital Management) năm 1998 hay "Flash Crash" năm 2010 là những minh chứng cho thấy sự phụ thuộc quá mức vào mô hình có thể dẫn đến hậu quả nghiêm trọng. LTCM sụp đổ do sử dụng đòn bẩy quá mức và mô hình thất bại khi đối mặt với một sự kiện bất thường của thị trường. Tương tự, "Flash Crash" cho thấy các thuật toán có thể phản ứng với nhau theo cách không thể đoán trước, gây ra một sự sụp đổ chớp nhoáng của thị trường chỉ trong vài phút.

Những tranh luận đang diễn ra: Các cuộc tranh luận về tác động của giao dịch định lượng vẫn tiếp diễn. Một số người cho rằng nó làm tăng tính thanh khoản và hiệu quả, trong khi những người khác lại lo ngại về rủi ro hệ thống và sự thiếu minh bạch của các chiến lược "hộp đen". Cụ thể, các thuật toán HFT bị chỉ trích vì có thể tạo ra lợi thế không công bằng so với các nhà đầu tư nhỏ lẻ. Ngoài ra, khi các mô hình AI trở nên phức tạp hơn, việc hiểu tại sao chúng lại đưa ra một quyết định giao dịch cụ thể trở nên vô cùng khó khăn. Vấn đề Explainable AI (XAI) - các mô hình AI có thể giải thích lý luận của nó, đang là một chủ đề nóng trong ngành, đòi hỏi các chuyên gia phải tìm ra cách để giải thích cho các nhà quản lý và nhà đầu tư hiểu các quyết định của mô hình.

Triển vọng tương lai: Tương lai của giao dịch định lượng sẽ tiếp tục được định hình bởi sự phát triển của công nghệ. Sự tích hợp của học tăng cường (reinforcement learning) và các mô hình AI tạo sinh sẽ giúp các chiến lược thích ứng với sự thay đổi của thị trường theo thời gian thực. Bên cạnh đó, các yếu tố về tính bền vững (ESG) cũng sẽ được tích hợp vào các mô hình. Tuy nhiên, sự hội tụ của các chiến lược AI có thể tạo ra rủi ro hệ thống mới, đòi hỏi sự giám sát chặt chẽ từ các cơ quan quản lý.

6. Không cần học một mình: Đồng hành cùng cộng đồng Quant & AI Việt Nam

Cộng đồng dành cho mọi nhà giao dịch và các bạn hứng thú với phương pháp giao dịch định lượng, cũng như giao dịch tự động:Quant & AI Việt Nam - Đầu tư định lượng, sẽ hỗ trợ bạn với những kiến thức về đầu tư định lượng (từ thu thập dữ liệu đến xây dựng chiến lược giao dịch và giao dịch tự động). Hơn thế nữa, bạn sẽ là người truy cập sớm nhất thông tin về các buổi hội thảo offline với chuyên gia trong ngành, cũng như các cuộc thi về tài chính định lượng và dữ liệu do XNO tổ chức. Ngày bắt đầu tốt nhất chính là hôm nay, cộng đồng này đang chờ đón bạn.

Kết luận: Phía trước vẫn còn là một chặng đường dài và rộng mở cho Quant Trading

Những giai đoạn phát triển của Quant trading đã cho thấy một hành trình ấn tượng của sự kết hợp giữa tài chính và công nghệ. Từ những lý thuyết sơ khai của Markowitz đến sự bùng nổ của kỷ nguyên AI, giao dịch định lượng đã thay đổi cách thức hoạt động của thị trường. Nắm bắt được lịch sử Quant trading không chỉ giúp bạn hiểu được nền tảng của nó mà còn giúp bạn có một góc nhìn tỉnh táo hơn về những rủi ro tiềm ẩn. Quan trọng hơn, nó chỉ ra rằng để thành công trong tương lai, các nhà giao dịch phải luôn cập nhật kiến thức, không ngừng học hỏi và áp dụng công nghệ mới.