Làm Sao Để Đánh Giá Hiệu Quả Của Chiến Lược Giao Dịch?

Làm Sao Để Đánh Giá Hiệu Quả Của Chiến Lược Giao Dịch?

Bạn đã bao giờ ở trong tình huống này chưa?

Sau nhiều ngày, thậm chí nhiều tuần nghiền ngẫm, bạn phát hiện ra một "quy luật" trên biểu đồ giá. Có thể là một sự kết hợp hoàn hảo của chỉ báo RSI và MACD, một mẫu hình nến xuất hiện lặp đi lặp lại, hoặc một ý tưởng giao dịch dựa trên khối lượng đột biến. Một cảm giác phấn khích trào dâng. Bạn tin rằng mình đã tìm ra "chén thánh".

Nhưng rồi một câu hỏi lạnh lùng xuất hiện, kéo bạn trở về thực tại: "Làm sao để biết nó thực sự hiệu quả?"

Đây có lẽ là câu hỏi phổ quát và quan trọng nhất mà bất kỳ nhà giao dịch, nhà đầu tư, hay sinh viên tài chính nào cũng phải đối mặt. Sự khác biệt giữa một trader nghiệp dư và một chuyên gia định lượng không nằm ở việc ai có nhiều ý tưởng hay hơn, mà là ai có một quy trình đáng tin cậy để xác thực những ý tưởng đó.

Bạn sẽ thử nó ngay với tiền thật và hy vọng vào may mắn?

Bạn sẽ "paper trade" trong vài tuần và bỏ lỡ những cơ hội khác?

Hay có một cách tiếp cận khoa học, một phương pháp mà các quỹ đầu tư hàng đầu thế giới sử dụng để sàng lọc hàng ngàn ý tưởng và chỉ chọn ra những chiến lược giao dịch có xác suất thành công cao nhất?

Chào mừng bạn đến với tư duy của một Quant Trader. Câu trả lời nằm ở việc đánh giá chiến lược giao dịch một cách có hệ thống, dựa trên dữ liệu lịch sử. Đây chính là nghệ thuật và khoa học của Backtesting.

Trong bài viết này, hãy cùng XNO Quant xây dựng một framework toàn diện để trả lời câu hỏi cốt lõi trên. Chúng ta sẽ không chỉ học cách "nhìn lại quá khứ", mà còn học cách làm điều đó một cách đúng đắn để không bị chính dữ liệu đánh lừa. Chúng ta sẽ khám phá:

Phần 1: Tại sao đánh giá chiến lược giao dịch lại quan trọng hơn cả chính chiến lược đó?

Phần 2: Backtesting là gì? Quy trình 7 bước để kiểm thử một ý tưởng từ A-Z.

Phần 3: Các chỉ số "biết nói": Đọc vị sức khỏe chiến lược giao dịch của bạn.

Phần 4: Những cạm bẫy "chết người" khi backtest và cách phòng tránh.

Phần 5: Từ Backtest đến Thực chiến: Con đường phía trước.

Hãy sẵn sàng để biến những ý tưởng giao dịch mơ hồ của bạn thành các hệ thống có thể đo lường, kiểm chứng và tin cậy được.

1. Vượt Qua "Cảm Giác" - Tại Sao Đánh Giá Chiến Lược Giao Dịch Lại Quan Trọng?

Trong giao dịch, kẻ thù lớn nhất của lợi nhuận bền vững chính là cảm tính và các thiên kiến nhận thức. Bộ não con người là một cỗ máy tìm kiếm quy luật, nhưng nó cũng rất dễ bị đánh lừa.

Thiên kiến xác nhận (Confirmation Bias): Bạn có xu hướng chỉ chú ý đến những lần chiến lược giao dịch của bạn hoạt động đúng và vô tình bỏ qua những lần nó thất bại.

Thiên kiến nhận thức muộn (Hindsight Bias): Sau khi một sự kiện đã xảy ra, bạn cảm thấy nó "rõ như ban ngày" và tin rằng mình đã có thể dự đoán được.

Sự ngẫu nhiên: Thị trường có rất nhiều yếu tố ngẫu nhiên. Một vài giao dịch thắng liên tiếp có thể chỉ là may mắn, không phải là dấu hiệu của một chiến lược hiệu quả.

Giao dịch dựa trên "cảm giác" hay một vài ví dụ thành công trong quá khứ cũng giống như đi biển mà không có la bàn. Bạn có thể đến được một hòn đảo kho báu, nhưng khả năng cao hơn là bạn sẽ bị lạc giữa đại dương.

Đánh giá chiến lược giao dịch định lượng chính là chiếc la bàn đó. Nó cung cấp một phương pháp khách quan, dựa trên dữ liệu để trả lời các câu hỏi quan trọng:

Có lợi thế (Edge) không? Chiến lược giao dịch này có thực sự tạo ra lợi nhuận trong dài hạn, sau khi đã trừ đi chi phí giao dịch không?

Mức độ rủi ro ra sao? Mức sụt giảm tài khoản (drawdown) lớn nhất là bao nhiêu? Liệu bạn có đủ "tinh thần thép" để chịu đựng những giai đoạn thua lỗ đó không?

Hiệu suất có ổn định không? Chiến lược giao dịch hoạt động tốt trong mọi điều kiện thị trường (tăng, giảm, đi ngang), hay chỉ trong một giai đoạn cụ thể?

Bằng cách trả lời những câu hỏi này trước khi mạo hiểm một đồng vốn nào, bạn đã đặt mình vào một nhóm thiểu số các nhà giao dịch có tư duy chuyên nghiệp. Đây chính là bước đầu tiên để chuyển từ một "người chơi" thành một "nhà quản lý hệ thống".

2. Backtesting Chiến Lược Giao Dịch - Cỗ Máy Thời Gian Của Giới Quant

Backtesting (hay kiểm thử lịch sử) là quá trình giả lập việc thực thi một chiến lược giao dịch trên dữ liệu lịch sử để xem nó sẽ hoạt động như thế nào trong quá khứ.

Ý tưởng rất đơn giản: Nếu một chiến lược không thể kiếm được tiền trong quá khứ, thì không có lý do gì để tin rằng nó sẽ kiếm được tiền trong tương lai.

Đây là quy trình 7 bước tiêu chuẩn mà các nhà giao dịch định lượng tại XNO Quant và trên toàn thế giới áp dụng để backtest một ý tưởng.

Bước 1: Hình Thành Giả Thuyết Rõ Ràng

Một chiến lược giao dịch không thể là "mua thấp, bán cao". Nó phải là một bộ quy tắc cụ thể, không có sự mơ hồ.

Tín hiệu vào lệnh: Khi nào chính xác thì mua/bán? (Ví dụ: Mua khi đường MA20 cắt lên trên đường MA50 VÀ RSI(14) < 40).

Tín hiệu thoát lệnh: Khi nào chốt lời hoặc cắt lỗ? (Ví dụ: Chốt lời khi giá tăng 15% so với giá vào lệnh, HOẶC cắt lỗ khi giá giảm 7%).

Quản lý vốn: Bạn sẽ vào lệnh với bao nhiêu phần trăm tài khoản? (Ví dụ: Luôn vào lệnh với 10% tổng vốn).

Bước 2: Thu Thập Dữ Liệu Sạch và Đáng Tin Cậy

Đây là bước cực kỳ quan trọng. "Rác đầu vào, rác đầu ra" (Garbage In, Garbage Out). Dữ liệu của bạn phải:

Chính xác: Không có lỗi, không có giá trị bất thường.

Đủ dài: Bao gồm nhiều điều kiện thị trường khác nhau (tăng giá, giảm giá, đi ngang). Tối thiểu nên là 3-5 năm, lý tưởng là 10+ năm.

Đã điều chỉnh: Dữ liệu giá phải được điều chỉnh cho các sự kiện như chia cổ tức, tách/gộp cổ phiếu.

Các công cụ API chuyên nghiệp như xno-api được thiết kế để cung cấp dữ liệu sạch, đã qua xử lý, giúp bạn tiết kiệm hàng giờ làm sạch dữ liệu và đảm bảo tính chính xác của backtest.

Bước 3: Lựa Chọn Công Cụ Backtesting

Bạn có thể backtest bằng nhiều cách:

Thủ công (Excel): Rất tốn thời gian, dễ sai sót, chỉ phù hợp với các chiến lược giao dịch rất đơn giản.

Nền tảng No-code/Low-code: Các nền tảng như Amibroker, TradingView cho phép backtest nhanh nhưng kém linh hoạt.

Lập trình (Python): Đây là lựa chọn của các chuyên gia. Sử dụng các thư viện như Backtrader, Zipline, VectorBT hoặc tự xây dựng engine backtest với Pandas và NumPy cho phép bạn tùy chỉnh mọi khía cạnh của chiến lược giao dịch và có toàn quyền kiểm soát.

Tại XNO Quant, chúng tôi khuyến khích sử dụng Python vì sự linh hoạt và sức mạnh của hệ sinh thái thư viện tài chính.

Bước 4: Viết Mã và Chạy Backtest

Đây là lúc bạn chuyển các quy tắc ở Bước 1 thành mã lệnh. Vòng lặp backtest sẽ duyệt qua từng cây nến (hoặc từng tick dữ liệu) trong quá khứ:

Kiểm tra xem có tín hiệu vào/thoát lệnh không.

Nếu có, thực hiện giao dịch giả lập.

Cập nhật giá trị tài khoản, các vị thế đang mở.

Ghi lại lịch sử giao dịch.

Bước 5: Tính Toán Chi Phí Giao Dịch và Trượt Giá

Một backtest "ngây thơ" sẽ bỏ qua các chi phí thực tế. Một backtest chuyên nghiệp phải tính đến:

Phí giao dịch (Commission): Phí trả cho công ty chứng khoán cho mỗi lần mua/bán.

Trượt giá (Slippage): Sự chênh lệch giữa giá bạn muốn khớp lệnh và giá thực tế khớp được trên thị trường.

Bỏ qua hai yếu tố này có thể biến một chiến lược giao dịch trông có vẻ siêu lợi nhuận trên giấy tờ thành một chiến lược thua lỗ trong thực tế.

Bước 6: Phân Tích Kết Quả và Các Chỉ Số Hiệu Suất

Sau khi chạy xong, bạn sẽ có một loạt kết quả. Đây không chỉ là con số lợi nhuận cuối cùng. Bạn cần "mổ xẻ" nó bằng các chỉ số hiệu suất, mà chúng ta sẽ tìm hiểu sâu hơn ở Phần 3.

Bước 7: Phân Tích Độ Bền (Robustness Check)

Một chiến lược giao dịch tốt không chỉ hoạt động trên dữ liệu quá khứ, mà còn phải "bền bỉ" trước những thay đổi nhỏ.

Phân tích độ nhạy (Sensitivity Analysis): Thử thay đổi một chút các tham số (ví dụ: thay vì MA20, thử MA19, MA21) xem kết quả có thay đổi đột ngột không. Nếu có, chiến lược giao dịch của bạn có thể đã bị "tối ưu hóa quá mức" (overfitting).

Walk-Forward Analysis: Một kỹ thuật nâng cao để kiểm tra sự ổn định của chiến lược theo thời gian.

Mô phỏng Monte Carlo: Chạy lại backtest nhiều lần với thứ tự giao dịch được xáo trộn ngẫu nhiên để xem may mắn đóng vai trò lớn đến mức nào.

Chỉ khi một chiến lược giao dịch vượt qua tất cả 7 bước này, chúng ta mới có thể tạm thời tin tưởng vào hiệu quả của nó.

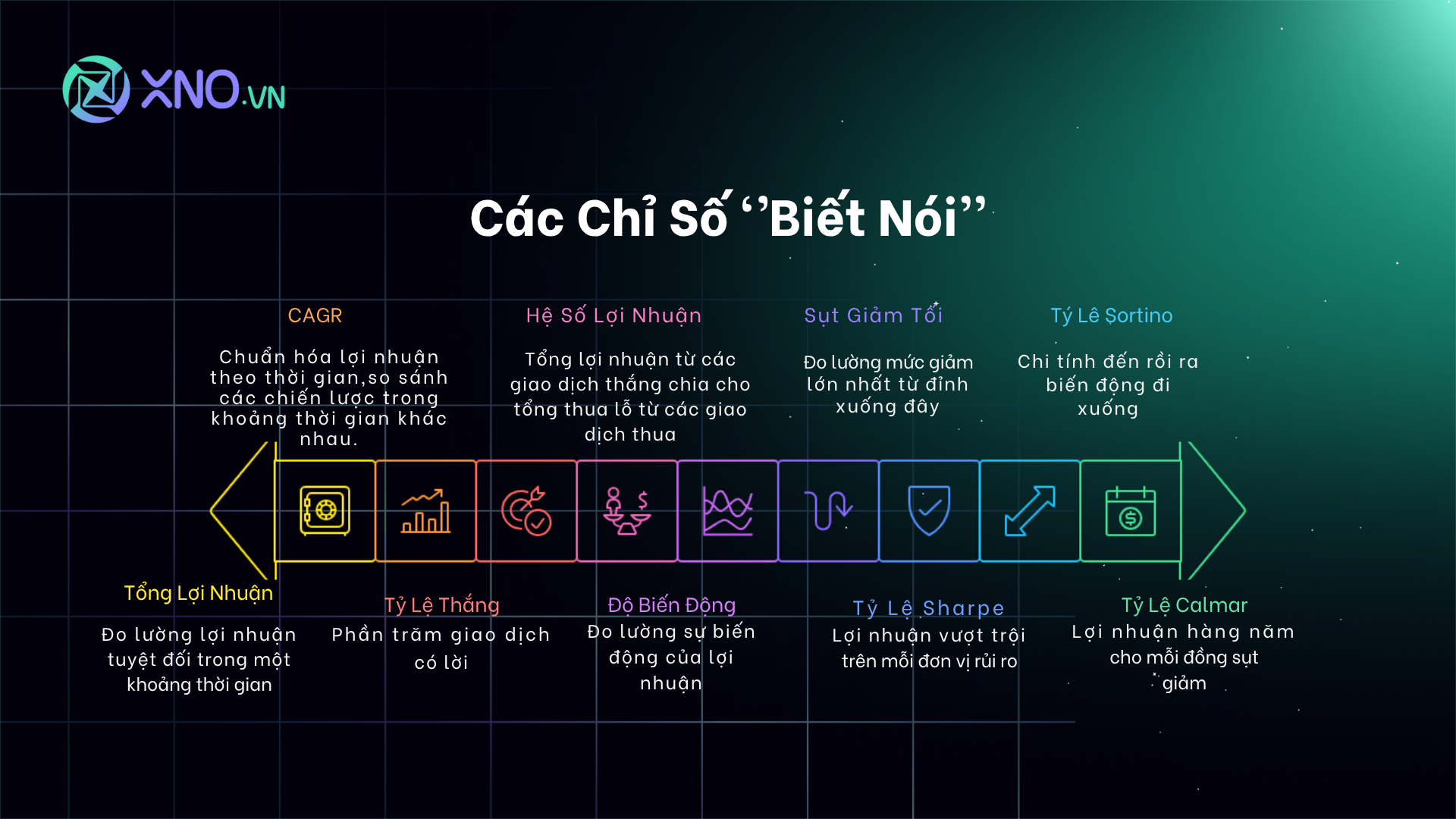

3. Các Chỉ Số "Biết Nói" - Đọc Vị Sức Khỏe Chiến Lược Giao Dịch

Lợi nhuận cuối cùng chỉ là một phần của câu chuyện. Để thực sự hiểu một chiến lược, bạn cần một "bảng điều khiển" gồm nhiều chỉ số, giống như bác sĩ xem xét nhiều chỉ số sức khỏe chứ không chỉ cân nặng.

Đây là những chỉ số quan trọng nhất mà mọi quant cần nắm vững:

3.1. Các Chỉ Số Về Lợi Nhuận

Tổng Lợi Nhuận (Total Return) / CAGR: Tổng lợi nhuận là con số cuối cùng, nhưng Tỷ suất sinh lời kép hàng năm (CAGR) quan trọng hơn vì nó chuẩn hóa lợi nhuận theo thời gian, giúp so sánh các chiến lược giao dịch chạy trong các khoảng thời gian khác nhau.

Tỷ Lệ Thắng (Win Rate): Tỷ lệ phần trăm các giao dịch có lãi. Một tỷ lệ thắng cao không phải lúc nào cũng tốt nếu các giao dịch thua lỗ quá lớn.

Hệ Số Lợi Nhuận (Profit Factor): Tổng lợi nhuận từ các giao dịch thắng chia cho tổng thua lỗ từ các giao dịch thua. Một hệ số > 1 là bắt buộc. Một hệ số > 2 được coi là tốt.

3.2 Các Chỉ Số Về Rủi Ro

Sụt Giảm Tối Đa (Maximum Drawdown): Đây là chỉ số quan trọng nhất về rủi ro. Nó đo lường mức giảm lớn nhất từ đỉnh xuống đáy của tài khoản trong suốt quá trình backtest. Nó cho bạn biết "nỗi đau" lớn nhất bạn có thể phải chịu. Bạn có chịu được khi tài khoản của mình giảm 30% không? Nếu không, chiến lược giao dịch này không dành cho bạn, dù nó có lợi nhuận đến đâu.

Độ Biến Động (Volatility): Thường được đo bằng độ lệch chuẩn của lợi nhuận hàng ngày/hàng tuần. Nó cho biết mức độ "gập ghềnh" của đường cong vốn.

3.3 Các Chỉ Số Hiệu Suất Đã Điều Chỉnh Theo Rủi Ro

Đây là những chỉ số "thông minh" nhất, vì chúng không chỉ nhìn vào lợi nhuận mà còn xem xét bạn đã phải chấp nhận bao nhiêu rủi ro để đạt được lợi nhuận đó.

Tỷ Lệ Sharpe (Sharpe Ratio): "Ông vua" của các chỉ số. Nó đo lường lợi nhuận vượt trội (so với tài sản phi rủi ro) trên mỗi đơn vị rủi ro (độ biến động). Một tỷ lệ Sharpe > 1 được coi là tốt, > 2 là rất tốt.

Tỷ Lệ Sortino (Sortino Ratio): Một biến thể của Sharpe, nhưng nó thông minh hơn ở chỗ chỉ tính đến "rủi ro xấu" (biến động đi xuống), vì nhà đầu tư không ghét sự biến động đi lên.

Tỷ Lệ Calmar (Calmar Ratio): Tỷ lệ giữa CAGR và Maximum Drawdown. Nó trực tiếp trả lời câu hỏi: "Tôi kiếm được bao nhiêu lợi nhuận hàng năm cho mỗi đồng sụt giảm tồi tệ nhất mà tôi phải chịu?"

Một chiến lược giao dịch tốt không chỉ có CAGR cao, mà phải là sự kết hợp cân bằng: CAGR hợp lý, Maximum Drawdown chấp nhận được, và các tỷ lệ Sharpe/Sortino/Calmar cao.

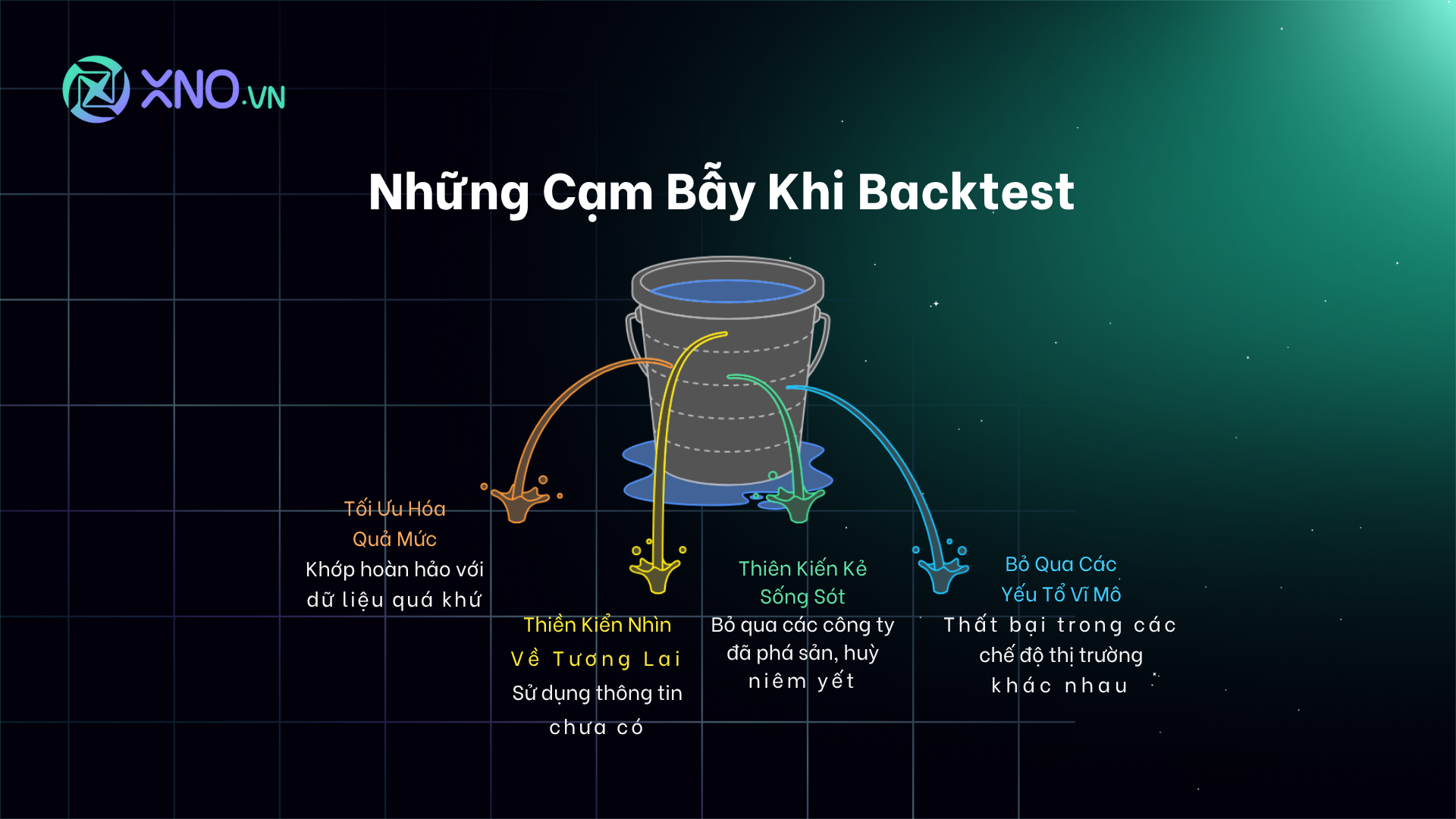

4. Những Cạm Bẫy "Chết Người" Khi Backtest Chiến Lược Giao Dịch

Backtesting rất mạnh mẽ, nhưng cũng đầy cạm bẫy. Nếu không cẩn thận, bạn sẽ tạo ra những ảo tưởng đẹp đẽ về lợi nhuận, để rồi sụp đổ trong thực tế.

4.1 Tối Ưu Hóa Quá Mức (Overfitting hay Curve-Fitting)

Đây là tội lỗi lớn nhất. Overfitting xảy ra khi bạn tinh chỉnh các tham số của chiến lược giao dịch để nó khớp một cách hoàn hảo với dữ liệu quá khứ. Chiến lược giao dịch của bạn không học được "quy luật" của thị trường, mà chỉ "học thuộc lòng" các nhiễu ngẫu nhiên trong quá khứ.

Dấu hiệu: Một đường cong vốn mượt mà một cách phi thực tế, và kết quả cực kỳ nhạy cảm với những thay đổi nhỏ của tham số.

Phòng tránh:

Giữ cho chiến lược giao dịch càng đơn giản càng tốt.

Sử dụng dữ liệu ngoài mẫu (Out-of-Sample): Dành riêng một phần dữ liệu (ví dụ 20% cuối cùng) để kiểm tra cuối cùng, không dùng nó trong quá trình phát triển.

Thực hiện các kiểm tra độ bền (Bước 7 ở trên).

4.2 Thiên Kiến Nhìn Về Tương Lai (Look-ahead Bias)

Xảy ra khi trong quá trình giả lập, bạn vô tình sử dụng thông tin chưa có tại thời điểm đó.

Ví dụ kinh điển: Sử dụng giá đóng cửa của ngày hôm nay để ra quyết định mua/bán vào lúc mở cửa. Tại lúc mở cửa, bạn không thể biết giá đóng cửa sẽ là bao nhiêu.

Phòng tránh: Đảm bảo vòng lặp backtest của bạn xử lý dữ liệu một cách tuần tự. Tại thời điểm t, bạn chỉ được phép sử dụng thông tin từ t trở về trước.

4.3 Thiên Kiến Kẻ Sống Sót (Survivorship Bias)

Xảy ra khi bạn chỉ backtest trên một bộ dữ liệu của các công ty/cổ phiếu "sống sót" đến ngày nay, và bỏ qua những công ty đã phá sản, hủy niêm yết. Điều này làm cho kết quả của bạn lạc quan một cách sai lầm.

Phòng tránh: Sử dụng các bộ dữ liệu chuyên nghiệp có bao gồm cả các cổ phiếu đã hủy niêm yết.

4.4 Bỏ Qua Các Yếu Tố Vĩ Mô và Chế Độ Thị Trường

Một chiến lược giao dịch có thể hoạt động cực tốt trong một thị trường tăng giá kéo dài, nhưng lại thất bại thảm hại khi thị trường đi ngang hoặc sụp đổ.

Phòng tránh: Đảm bảo dữ liệu backtest của bạn đủ dài để bao quát nhiều "chế độ thị trường" (market regimes). Phân tích hiệu suất của chiến lược giao dịch riêng trong từng giai đoạn (ví dụ: năm 2008, 2020, 2022) để xem nó ứng phó với khủng hoảng ra sao.

5. Từ Backtest Đến Thực Chiến: Con Đường Phía Trước

Một backtest thành công không phải là vạch đích. Nó chỉ là một tấm vé thông hành cho bạn đi tiếp.

Paper Trading (Giao Dịch Giấy): Sau khi backtest, hãy cho chiến lược chạy trong thời gian thực trên một tài khoản ảo trong vài tuần hoặc vài tháng. Điều này giúp bạn kiểm tra xem có bất kỳ lỗi nào trong mã lệnh không và liệu hệ thống có hoạt động như mong đợi trong môi trường thực tế không.

Triển Khai Với Vốn Nhỏ: Nếu paper trading thành công, hãy bắt đầu với một lượng vốn rất nhỏ mà bạn sẵn sàng mất. Đây là bài kiểm tra cuối cùng về cả hệ thống và tâm lý của bạn.

Giám Sát và Đánh Giá Liên Tục: Thị trường luôn thay đổi. Một chiến lược giao dịch hiệu quả hôm nay có thể không còn hiệu quả vào ngày mai. Bạn cần liên tục theo dõi hiệu suất của chiến lược và so sánh nó với kết quả backtest. Nếu có sự sai lệch lớn, bạn cần tìm hiểu nguyên nhân.

Kết Luận: Tư Duy Định Lượng Là Chìa Khóa

Vậy, làm sao để biết một chiến lược giao dịch có hiệu quả không? Câu trả lời không nằm ở một con số lợi nhuận duy nhất, mà nằm ở một quy trình đánh giá toàn diện và có kỷ luật. Nó bắt đầu bằng việc chấp nhận rằng "cảm giác" của chúng ta rất dễ sai lầm, và chỉ có dữ liệu mới có thể cho chúng ta câu trả lời khách quan.

Bằng cách áp dụng một quy trình backtesting nghiêm ngặt – từ việc thu thập dữ liệu sạch, tính toán chi phí, phân tích hàng loạt chỉ số hiệu suất, cho đến việc nhận diện và né tránh các cạm bẫy như overfitting – bạn đang trang bị cho mình tư duy của một nhà giao dịch định lượng chuyên nghiệp.

Đây không phải là con đường dễ dàng. Nó đòi hỏi sự kiên nhẫn, tỉ mỉ và một chút kỹ năng lập trình. Nhưng phần thưởng là vô cùng xứng đáng: sự tự tin đến từ việc biết rằng chiến lược giao dịch của bạn được xây dựng trên một nền tảng vững chắc, chứ không phải trên cát lún của hy vọng và may rủi.

Tại XNO Quant, chúng tôi tin rằng mọi nhà đầu tư Việt Nam đều có thể tiếp cận và áp dụng tư duy này. Các công cụ như xno-api và các kiến thức chúng tôi chia sẻ được tạo ra để rút ngắn khoảng cách, giúp bạn biến những ý tưởng sáng giá thành các hệ thống giao dịch mạnh mẽ và hiệu quả.

Hành trình của bạn không phải là đi tìm "chén thánh", mà là xây dựng một "nhà máy" sản xuất và kiểm định chiến lược. Và quy trình backtesting chính là trái tim của nhà máy đó.

Bạn đã bao giờ backtest một chiến lược giao dịch của riêng mình chưa? Thách thức lớn nhất bạn gặp phải là gì? Hãy chia sẻ câu chuyện và câu hỏi của bạn trong phần bình luận bên dưới. Cộng đồng Quant & AI Việt Nam - Đầu tư định lượng luôn ở đây để cùng bạn học hỏi và phát triển! Ngoài ra, hàng tháng các chuyên gia sẽ chủ trì 1 workshop offline. Mọi kiến thức và video của workshop đều được chia sẻ công khai trên group, vì vậy, hãy nhớ theo dõi các hoạt động của group để cập nhật các thông tin và sự kiện hữu ích sớm nhất nhé.