Kiểm Soát Rủi Ro Giao Dịch Hợp Đồng Quyền Chọn Với Greeks

Kiểm Soát Rủi Ro Giao Dịch Hợp Đồng Quyền Chọn Với Greeks

Trong thế giới đầu tư, hợp đồng quyền chọn (options contract) thường được xem là một công cụ phức tạp, dành riêng cho các nhà giao dịch chuyên nghiệp. Mọi người thường chỉ nhìn thấy lợi nhuận đòn bẩy khổng lồ hoặc rủi ro mất trắng mà bỏ qua một hệ thống quản lý rủi ro tinh vi đằng sau nó.

Nếu giao dịch cổ phiếu là lái một chiếc xe trên đường thẳng, thì giao dịch hợp đồng quyền chọn giống như điều khiển một chiếc máy bay trong điều kiện gió bão. Bạn không chỉ cần biết tốc độ (giá cổ phiếu), mà còn cần biết tốc độ gió (biến động), lượng nhiên liệu còn lại (thời gian đáo hạn), và độ cao so với mặt đất (lãi suất).

Đây là lý do tại sao chúng ta cần đến Greeks. Chúng không chỉ là những chữ cái Hy Lạp, mà là ngôn ngữ định lượng của rủi ro trong giao dịch hợp đồng quyền chọn. Việc làm chủ Greeks giúp bạn nâng tầm giao dịch của bạn từ vị thế mua bán phỏng đoán thành một hệ thống quản lý danh mục đầu tư được kiểm soát chặt chẽ.

I. Nền Tảng: Hợp Đồng Quyền Chọn và Cơ Chế Định Giá

Để hiểu Greeks, chúng ta phải nắm vững bản chất của hợp đồng quyền chọn và các yếu tố ảnh hưởng đến giá của chúng.

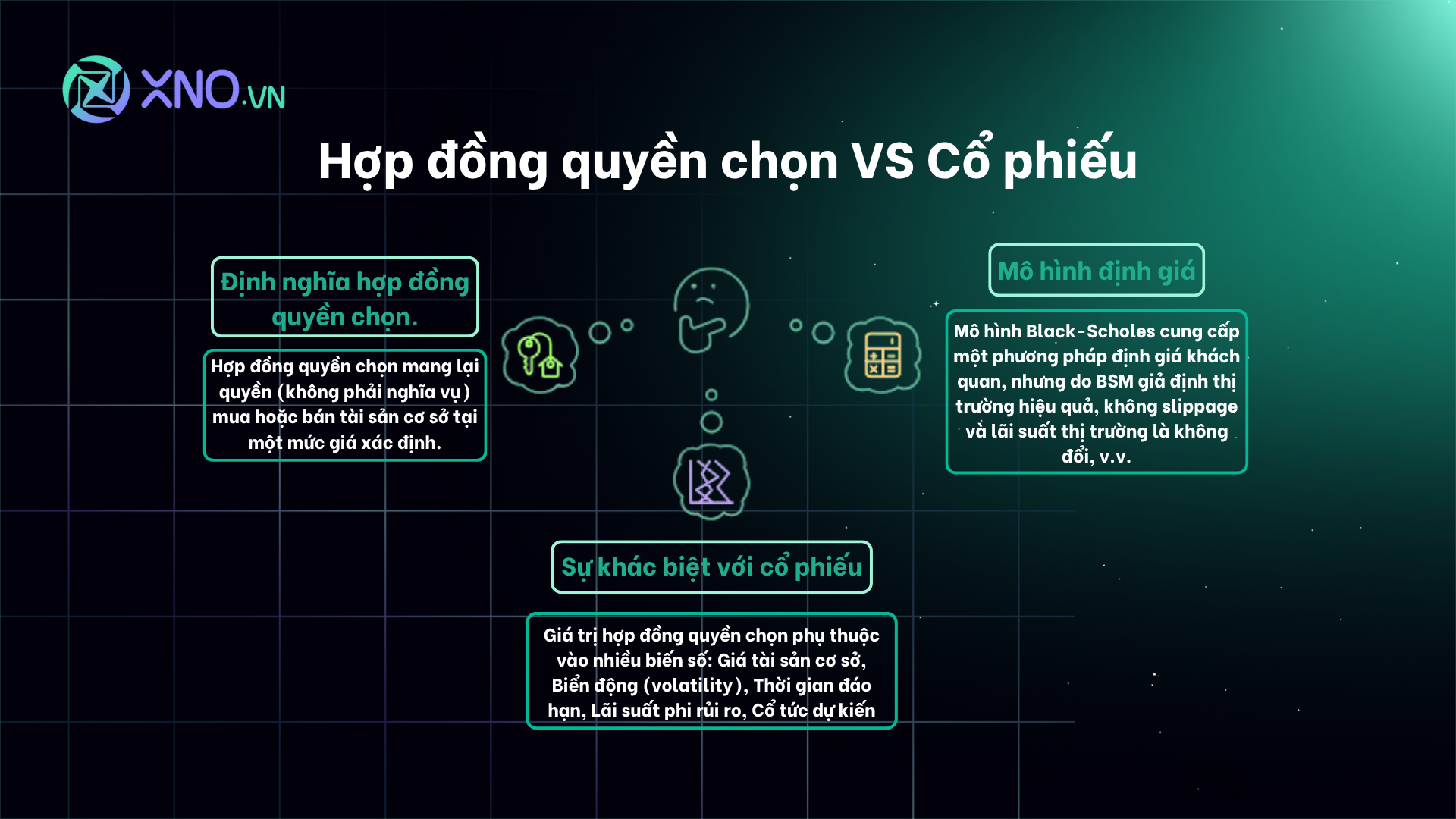

1.1. Hợp Đồng Quyền Chọn là Gì?

Hợp đồng quyền chọn là công cụ tài chính phái sinh, mang lại cho người nắm giữ quyền (chứ không phải nghĩa vụ) mua (Call) hoặc bán (Put) một tài sản cơ sở (như cổ phiếu, chỉ số) tại một mức giá xác định (Strike Price) vào hoặc trước một ngày cụ thể (Expiration Date).

Call Option (Quyền chọn Mua): Mua Call mang lại lợi nhuận khi giá tài sản cơ sở tăng. Nó tương tự như việc mua một hợp đồng bảo hiểm cho một chiếc xe sắp tăng giá.

Put Option (Quyền chọn Bán): Mua Put mang lại lợi nhuận khi giá tài sản cơ sở giảm. Nó giống như việc mua bảo hiểm cho một ngôi nhà, bảo vệ bạn khỏi cú sốc giảm giá.

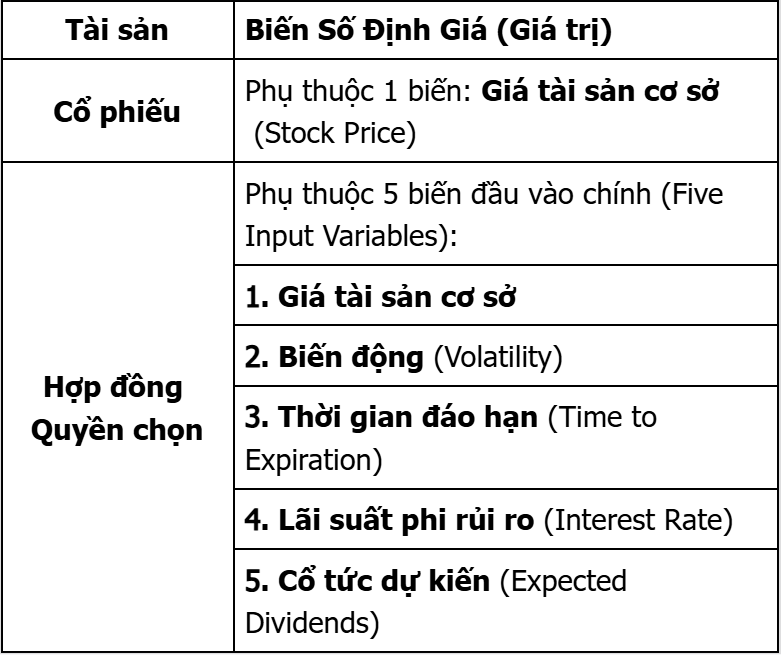

1.2. Sự Khác Biệt Căn Bản với Cổ Phiếu

Sự phức tạp của hợp đồng quyền chọn nằm ở chỗ giá trị của nó phụ thuộc vào đa biến số, không chỉ là giá.

1.3. Mô Hình Định Giá Black-Scholes

Để định giá một hợp đồng quyền chọn một cách khách quan, các nhà toán học đã phát triển Mô hình Black-Scholes (BSM).

Ý tưởng cốt lõi: BSM sử dụng phương trình vi phân (differential equations) để định giá quyền chọn theo lý thuyết, dựa trên các giả định về sự di chuyển ngẫu nhiên của giá tài sản cơ sở.

Tầm quan trọng: BSM là nền tảng tính toán ra các hệ số Option Greek. Mỗi Greek chính là một đạo hàm riêng của công thức Black-Scholes đối với một trong các biến số đầu vào.

Thách thức: BSM giả định thị trường hiệu quả, không có trượt giá (slippage) và biến động không đổi – những điều hiếm khi xảy ra trong thực tế. Tuy nhiên, nó vẫn là điểm khởi đầu đáng tin cậy nhất để hiểu rủi ro.

II. Giải Thích 5 Hệ số Option Greeks – Ngôn Ngữ Đo Lường Rủi Ro Trong Hợp Đồng Quyền Chọn

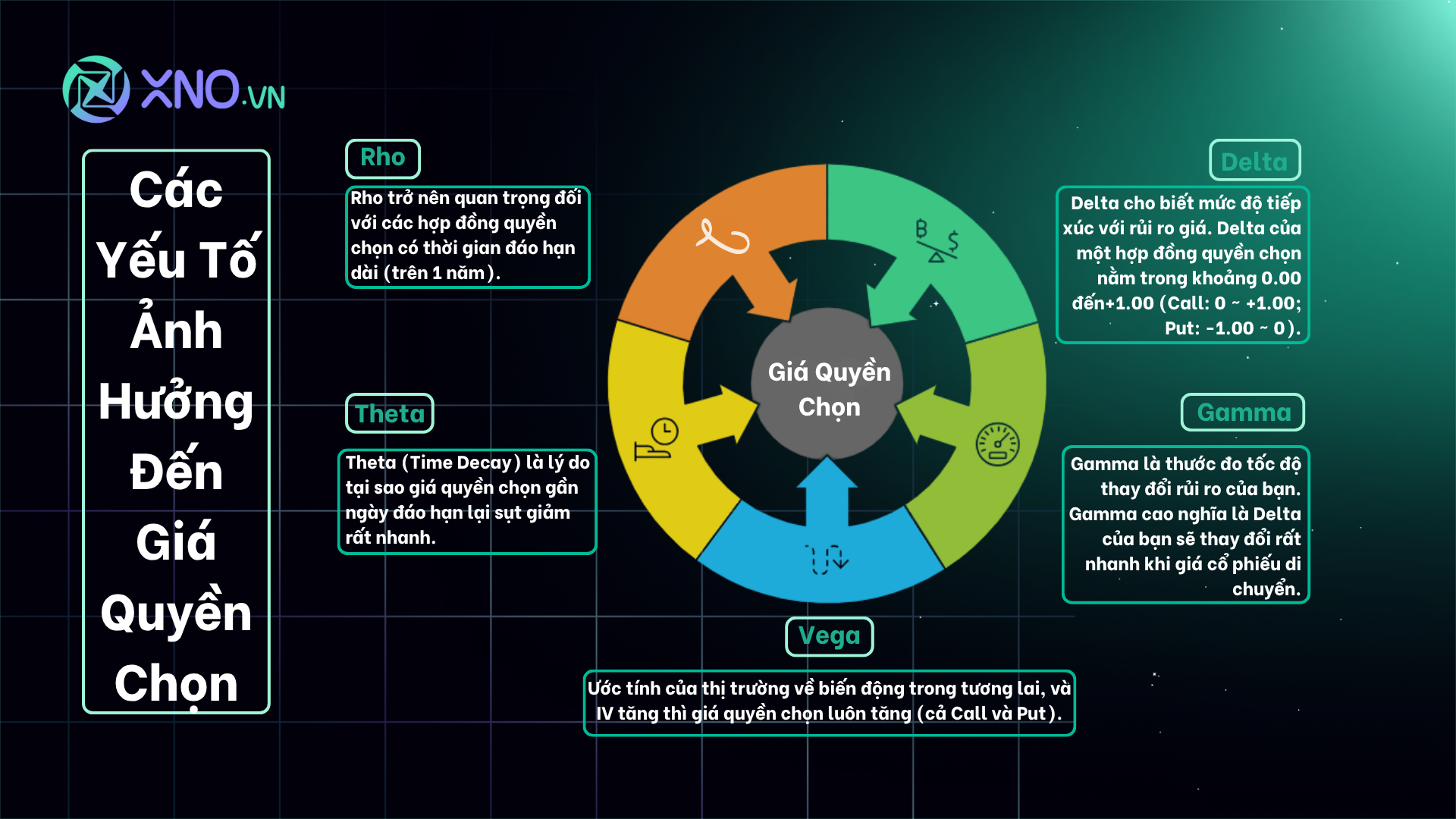

Hệ số Option Greeks giúp chúng ta định lượng mức độ nhạy cảm của giá quyền chọn đối với từng yếu tố đầu vào. Chúng ta sẽ đi sâu vào 5 hệ số Greek chính: Delta, Gamma, Vega, và Theta, cùng với Rho.

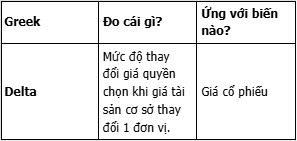

2.1. Delta : Thước Đo Tốc Độ và Khả Năng Phòng Ngừa Rủi Ro

Định nghĩa toán học: Delta là đạo hàm bậc nhất của giá quyền chọn theo giá tài sản cơ sở.

Ý nghĩa Thực tiễn: Delta cho biết mức độ tiếp xúc với rủi ro giá của bạn. Delta của một hợp đồng quyền chọn nằm trong khoảng từ 0.00 đến+-1.00 (Call: 0 --> +1.00; Put: -1.00 --> 0).

Ví dụ: Nếu bạn mua một Call Option có Delta = 0.60. Nếu giá cổ phiếu cơ sở tăng 1.000 VND, giá trị quyền chọn của bạn sẽ tăng khoảng 600 VND.

Ứng dụng Chiến lược (Delta Hedging): Đây là Greek quan trọng nhất để xây dựng trạng thái Delta Neutral (Delta = 0). Khi tổng Delta của toàn bộ danh mục đầu tư bằng 0, danh mục của bạn được phòng ngừa rủi ro hoàn toàn trước các dao động giá nhỏ của tài sản cơ sở.

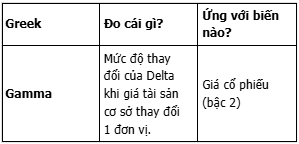

2.2. Gamma : Thước Đo Sự Nhạy Cảm của Vị Thế

Định nghĩa Toán học: Gamma là đạo hàm bậc hai của giá quyền chọn theo giá tài sản cơ sở (tức là đạo hàm của Delta).

Ý nghĩa Thực tiễn: Gamma là thước đo tốc độ thay đổi rủi ro của bạn. Gamma cao nghĩa là Delta của bạn sẽ thay đổi rất nhanh khi giá cổ phiếu di chuyển.

Ví dụ: Nếu một quyền chọn có Delta = 0.50 và Gamma = 0.10. Khi giá cổ phiếu tăng 1.000 VND, Delta của bạn không chỉ tạo ra lợi nhuận (theo Delta 0.50) mà Delta còn tăng lên 0.60 (nhờ Gamma $0.10$), giúp danh mục của bạn tăng tốc kiếm lợi nhuận (hoặc thua lỗ) nhanh hơn.

Ứng dụng Chiến lược (Long vs. Short Gamma): Long Gamma (mua quyền chọn) là vị thế lý tưởng khi bạn kỳ vọng thị trường sẽ có biến động mạnh. Short Gamma (bán quyền chọn) có nghĩa là bạn phải liên tục điều chỉnh Delta, rủi ro cao nhưng thu về phí (premium).

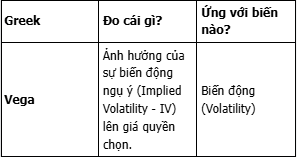

2.3. Vega: Chỉ Số Quản Lý Rủi Ro Biến Động

Định nghĩa Toán học: Vega là đạo hàm riêng của giá quyền chọn theo biến động ngụ ý.

Ý nghĩa Thực tiễn: Vega đo lường mức độ tiếp xúc với rủi ro biến động. IV là ước tính của thị trường về biến động trong tương lai, và IV tăng thì giá quyền chọn luôn tăng (cả Call và Put).

Ví dụ: Một hợp đồng quyền chọn có V = 0.12. Nếu Biến động Ngụ ý (IV) tăng 1%, giá quyền chọn của bạn sẽ tăng thêm 120 VND.

Ứng dụng Chiến lược (Long vs. Short Vega): Các nhà giao dịch mua quyền chọn là Long Vega (hưởng lợi khi thị trường lo sợ/hưng phấn và IV tăng). Các nhà giao dịch bán quyền chọn là Short Vega (hưởng lợi khi IV giảm, nhưng chịu rủi ro lớn khi IV tăng đột biến). Vega là công cụ thiết yếu để bảo vệ danh mục đầu tư khỏi các cú sốc biến động.

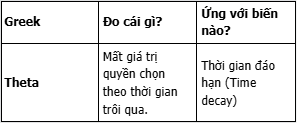

2.4. Theta: Chi Phí Thời Gian và Kẻ Thù của Người Mua

Định nghĩa Toán: Theta là đạo hàm riêng của giá quyền chọn theo thời gian đáo hạn.

Ý nghĩa Thực tiễn:Theta (Time Decay) là lý do tại sao giá quyền chọn gần ngày đáo hạn lại sụt giảm rất nhanh.

Ví dụ: Một quyền chọn có Theta = -0.08. Điều này có nghĩa là quyền chọn đó sẽ mất 80 VND giá trị mỗi ngày, giả sử mọi yếu tố khác đều giữ nguyên. Giá trị hao mòn này tăng tốc rất nhanh trong 30 ngày cuối cùng trước khi đáo hạn.

Ứng dụng Chiến lược (Theta Farming): Trader mua quyền chọn là Short Theta (mất tiền mỗi ngày). Trader bán quyền chọn là Long Theta (thu phí mỗi ngày). Các chiến lược thu phí (như Credit Spreads, Strangles) được xây dựng để tận dụng Theta dương.

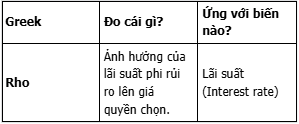

2.5. Rho: Tác Động Vĩ Mô lên Quyền Chọn

Định nghĩa Toán: Rho là đạo hàm riêng của giá quyền chọn theo lãi suất phi rủi ro.

Ý nghĩa Thực tiễn: Rho trở nên quan trọng đối với các hợp đồng quyền chọn có thời gian đáo hạn dài (trên 1 năm).

Ví dụ: Nếu hợp đồng quyền chọn Call của bạn có Rho = 0.05. Nếu lãi suất cơ bản tăng 1%, giá quyền chọn Call sẽ tăng 50 VND. Ngược lại, quyền chọn Put thường có Rho âm Rho, giá Put sẽ giảm khi lãi suất tăng.

Ứng dụng Chiến lược: Rho giúp các nhà giao dịch phòng ngừa rủi ro lãi suất, đặc biệt khi có dự đoán về các thay đổi chính sách tiền tệ lớn.

III. Ứng Dụng Thực Tiễn: Ứng Dụng Hệ Số Option Greeks Để Quản Lý Danh Mục Đầu Tư

Kiến thức về Greeks chỉ thực sự có giá trị khi nó được chuyển hóa thành các quyết định giao dịch có hệ thống. Đây là nơi tư duy định lượng được áp dụng.

3.1. Quản lý Rủi ro với Greeks: Đặt Tính Ổn Định Lên Hàng Đầu

Việc quản lý rủi ro trong giao dịch hợp đồng quyền chọn không phải là đoán giá, mà là quản lý độ tiếp xúc (exposure) của danh mục với 4 yếu tố rủi ro chính (giá, biến động, thời gian, lãi suất).

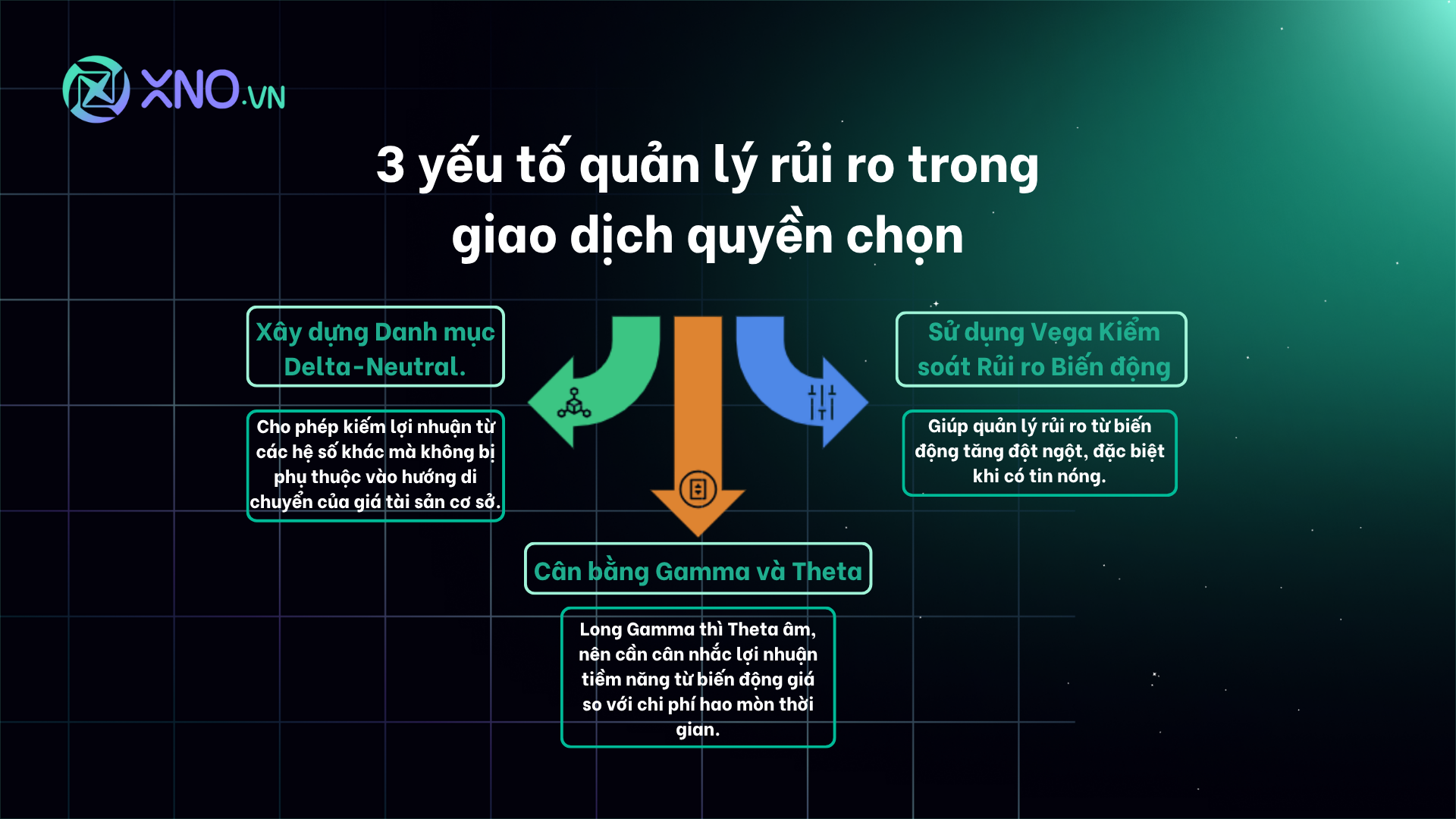

1. Xây Dựng Danh Mục Delta-Neutral

Delta Neutral là trạng thái mà tổng Delta của toàn bộ danh mục đầu tư gần bằng 0.

Mục tiêu: Cho phép bạn kiếm lợi nhuận từ các Greek khác (như Theta, Vega, Gamma) mà không bị phụ thuộc vào hướng di chuyển của giá tài sản cơ sở.

Thực hành:

Nếu tổng Delta của danh mục đầu tư là +500, bạn cần bán khống (short) 500 cổ phiếu hoặc mua các quyền chọn có tổng Delta là -500 để đưa tổng Delta xấp xỉ 0.

Tips cho Quant Trader: Trạng thái Delta Neutral lý tưởng là liên tục được duy trì (Dynamic Hedging), vì Delta luôn thay đổi do tác động của Gamma và sự di chuyển của giá.

2. Dùng Vega để Kiểm Soát Rủi Ro Biến Động

Biến động tăng đột ngột (ví dụ: tin tức xấu bất ngờ) có thể phá hủy một danh mục đầu tư bán quyền chọn (Short Vega).

Kiểm soát: Quant Trader cần liên tục theo dõi Tổng Vega Exposure của danh mục. Nếu tổng Vega quá âm (Short Vega), họ sẽ mua thêm một quyền chọn Call hoặc Put giá rẻ (OTM) để tăng tổng Vega lên, phòng ngừa rủi ro IV tăng.

Chiến lược: Sử dụng các chiến lược như Backspread hoặc mua một ít VIX Options để tạo ra một chiếc "ô bảo hiểm" cho danh mục khi IV đột biến.

3. Tương quan Gamma và Theta: Cuộc Chiến Cân Bằng

Gamma và Theta di chuyển ngược hướng nhau khi có yếu tố tác động lên giá tài sản cơ sở.

Trường hợp ví dụ: Gamma cao = danh mục nhạy cảm: Vị thế Long Gamma yêu cầu bạn phải điều chỉnh Delta thường xuyên (do Delta có thể thay đổi rất nhanh).

Thách thức của Gamma: Chi phí duy trì Long Gamma chính là Theta âm (Time Decay). Trader phải tính toán xem lợi nhuận tiềm năng từ việc giá di chuyển mạnh có bù đắp được chi phí hao mòn thời gian hàng ngày hay không.

Tổng hợp Greeks toàn danh mục (Greek Exposure): Quants không chỉ nhìn vào một quyền chọn mà nhìn vào tổng hợp Delta, Gamma, Vega, Theta của toàn bộ danh mục đầu tư.

Ví dụ, một danh mục có thể được thiết lập với:

Delta = 0: Danh mục trung lập với sự thay đổi giá (Market Neutral).

Gamma = 100: Danh mục được bảo vệ tốt khỏi rủi ro tăng tốc của giá.

Vega = 500: Danh mục được định vị để hưởng lợi khi Biến động tăng (Long Volatility).

Theta = -200: Danh mục chấp nhận mất 200 đơn vị giá trị mỗi ngày do thời gian trôi qua (phí bảo hiểm thời gian).

3.2. Giao Dịch Định Lượng và Hệ số Option Greeks: Tự Động Hóa Quản Lý Rủi Ro

Trong giao dịch định lượng, Greeks không chỉ là công cụ phân tích mà là đầu vào mô hình (features) và ngưỡng kích hoạt lệnh tự động.

1. Sử Dụng Greeks Làm Đầu Vào Mô Hình Giao Dịch

Trader định lượng (Quant) sử dụng Greeks làm tiêu chí chọn lọc vị thế:

Chiến lược Vega Thấp: Lập trình bot chỉ chọn các hợp đồng quyền chọn có Vega thấp nhất trong số các quyền chọn đáo hạn trong 60 ngày để giảm rủi ro biến động, hoặc chỉ chọn các quyền chọn có Theta cao nhất (để thu phí tối đa).

Tiêu chí Tỷ lệ (Ratio Criteria): Thay vì chỉ nhìn vào giá trị thô, các mô hình định lượng sử dụng tỷ lệ:

Gamma/Theta Ratio: Đo lường xem mức độ nhạy cảm của danh mục có đáng để chịu chi phí thời gian hay không.

Vega/Premium Ratio: Đo lường xem bạn đang trả bao nhiêu phí để mua rủi ro biến động.

2. Tự Động Hóa Kiểm Định Chiến Lược (Automated Hedging)

Đây là ứng dụng mạnh mẽ nhất của Greeks trong Quant Trading.

Ngưỡng Kích hoạt Delta Hedging: Lập trình hệ thống kiểm tra tổng Delta của danh mục đầu tư mỗi 5 phút.

Ví dụ Code (Tư duy Quant):

IF Total_Delta > 0.1 AND Market_Price_VIC > Moving_Average_20: --> SELL (Total_Delta * 100) shares of VIC to return Delta to 0.

ELSE IF Total_Delta < -0.1 AND Market_Price_VIC < Moving_Average_20: -->BUY (-Total_Delta * 100) shares of VIC to return Delta to 0.

Hành động này được tự động hóa hoàn toàn, đảm bảo danh mục luôn duy trì trạng thái Delta Neutral ngay lập tức.

Kiểm soát Max Vega: Nếu tổng V vượt quá một ngưỡng rủi ro định sẵn (ví dụ: V > 1000), hệ thống sẽ tự động gửi lệnh mua hợp đồng quyền chọn giá rẻ (OTM) hoặc bán vị thế Short Vega hiện tại.

3. Đưa Greek vào Machine Learning Pipeline

Trong các mô hình dự đoán nâng cao, Greeks được sử dụng như các Feature Engineering (Kỹ thuật Đặc trưng):

Đặc trưng theo chu kỳ: Tính toán các chỉ số Greek trung bình của danh mục đầu tư trong 10 ngày gần nhất và sử dụng chúng để dự đoán PnL (Lợi nhuận và Thua lỗ) của ngày mai.

Xây dựng mô hình dự đoán (Predictive Models) (ví dụ: Gradient Boosting) để xem mức độ tiếp xúc rủi ro hiện tại Delta, Gamma, V có dẫn đến Drawdown trong 3 ngày tới hay không. Nếu mô hình dự đoán Drawdown cao, hệ thống sẽ tự động giảm tỷ trọng vị thế hoặc mua thêm bảo hiểm.

IV. Tổng Kết: Nâng Tầm Giao Dịch Hợp Đồng Quyền Chọn

Hợp đồng quyền chọn là công cụ có đòn bẩy cao, mang lại cả cơ hội lợi nhuận lớn và rủi ro thua lỗ nhanh chóng.

Hệ số Option Greeks chính là bản đồ định vị rủi ro, là công cụ không thể thiếu đối với bất kỳ ai giao dịch phái sinh. Chúng cung cấp cho bạn khả năng kiểm soát tuyệt đối bằng cách phân tách rủi ro thành từng thành phần có thể đo lường được:

Delta kiểm soát hướng đi của giá.

Gamma kiểm soát tốc độ của Delta.

Vega kiểm soát rủi ro biến động.

Theta kiểm soát chi phí thời gian.

Dù bạn là trader thủ công đang học cách sử dụng các bảng tính Greek Options Calculator hay là một nhà giao dịch định lượng đang lập trình một bot Dynamic Hedging, hãy đảm bảo rằng bạn luôn hiểu rõ Greek Exposure của danh mục đầu tư mình dựa trên dữ liệu thực tế.

Hiện tạiXNO Quant cung cấp sân chơi toàn diện cho các nhà giao dịch định lượng. Nền tảng trang bị API dữ liệu real-time, backtesting và paper trading để thử nghiệm mô hình chuyên nghiệp. Định kỳ hàng quý, chúng tôi sẽ rót vốn đầu tư và trao thưởng cho các mô hình lợi nhuận cao nhất, giúp bạn nâng cao uy tín và cơ hội việc làm.

Song song đó, chúng tôi xây dựng cộng đồngQuant & AI Việt Nam - Đầu tư định lượng với các workshop offline hàng thángdo chuyên gia chủ trì. Mọi kiến thức và video workshop đều được chia sẻ công khai trên Fanpage. Hãy trở thành một phần của cộng đồng này để cùng nhau chia sẻ chuyên môn và phát kỹ năng giao dịch định lượng của bạn.