Kiểm định giả thuyết (Hypothesis Testing) trong trading

Kiểm định giả thuyết (Hypothesis Testing) trong trading

Trong thế giới trading hiện đại, nơi dữ liệu và thuật toán đóng vai trò cốt lõi, việc kiểm chứng một chiến lược giao dịch không thể dựa vào cảm tính hay phỏng đoán. Đây là lúc kiểm định giả thuyết (hypothesis testing) phát huy vai trò then chốt – giúp trader đưa ra quyết định dựa trên cơ sở thống kê rõ ràng, từ đó đánh giá liệu một chiến lược có thực sự tạo lợi nhuận hay không.

Kiểm định giả thuyết là gì?

Kiểm định giả thuyết là một kỹ thuật thống kê dùng để kiểm tra một giả thuyết (thường là giả thuyết về trung bình, phương sai, hay mối liên hệ giữa các biến) trên dữ liệu thực tế.

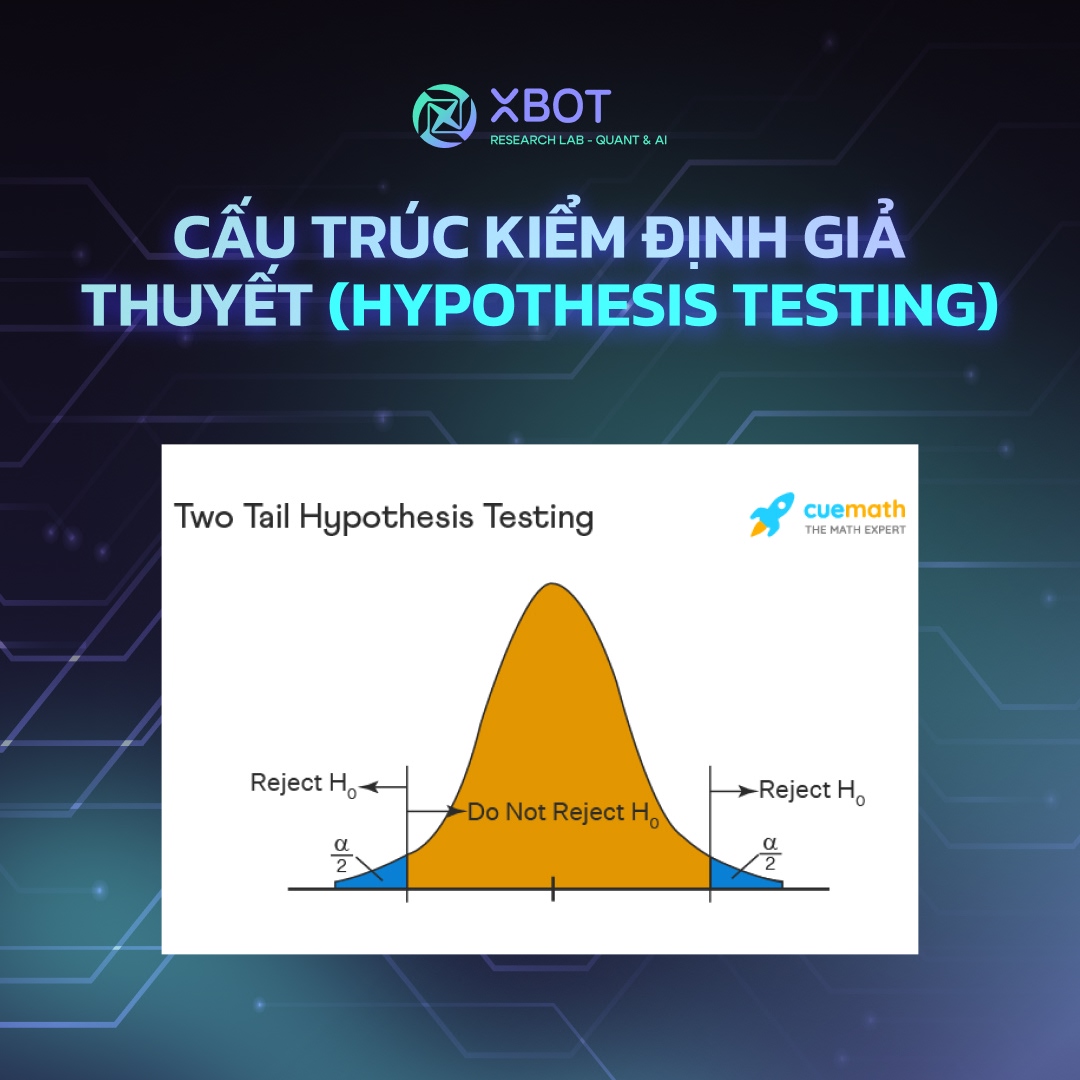

Hai giả thuyết cơ bản:

H₀ (Null Hypothesis): giả thuyết gốc – thường cho rằng không có sự khác biệt hoặc không có hiệu quả.

H₁ (Alternative Hypothesis): giả thuyết đối – cho rằng có sự khác biệt hoặc hiệu quả đáng kể.

Ví dụ:

Bạn đang thử nghiệm chiến lược giao dịch EMA crossover. H₀: “Chiến lược không tạo ra lợi nhuận cao hơn ngẫu nhiên.” H₁: “Chiến lược tạo ra lợi nhuận vượt trội.”

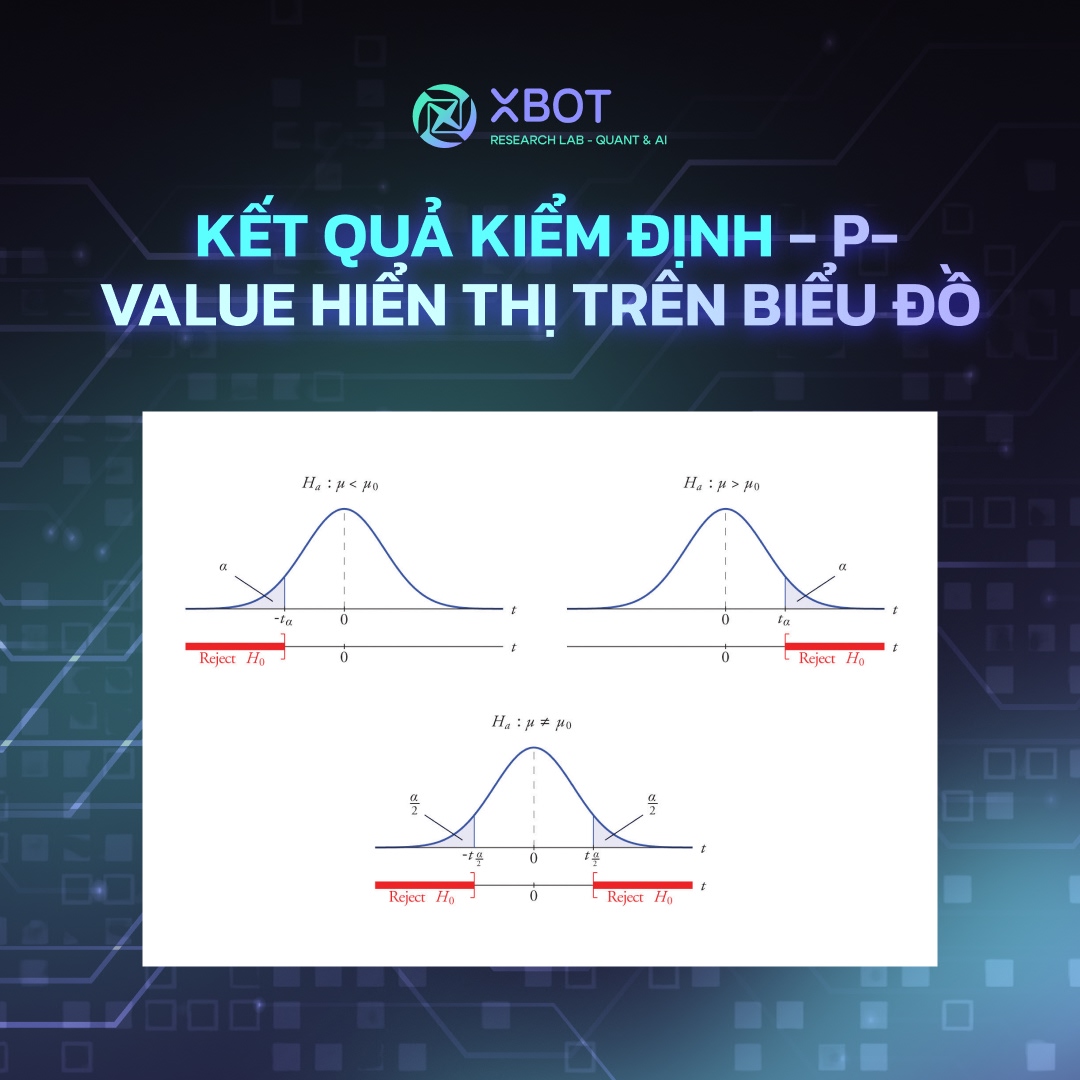

Trader sử dụng p-value để xác định mức độ xác suất xảy ra của dữ liệu quan sát được nếu H₀ là đúng. Nếu p-value < 0.05 (mức ý nghĩa phổ biến), ta bác bỏ H₀ và chấp nhận H₁.

Ứng dụng trong trading: Đánh giá chiến lược bằng kiểm định giả thuyết

Trong trading, kiểm định giả thuyết được dùng để:

Kiểm tra hiệu quả chiến lược giao dịch: Liệu chiến lược có tạo lợi nhuận vượt trội hơn buy-and-hold?

So sánh mô hình: So sánh độ chính xác giữa mô hình ARIMA và mô hình GARCH.

Tối ưu thông số kỹ thuật: Kiểm định xem thay đổi tham số trong chiến lược có cải thiện kết quả không.

Ví dụ thực tế:

Giả sử bạn phát triển chiến lược dựa trên RSI (Relative Strength Index). Sau khi backtest, bạn thu được trung bình lợi nhuận là 0.8%/tháng trong 36 tháng. Bạn áp dụng kiểm định t-test một mẫu để xem lợi nhuận này có khác biệt đáng kể so với 0 (ngẫu nhiên) không. Nếu p-value < 0.05, bạn có thể kết luận rằng chiến lược này có tiềm năng.

Các loại kiểm định thường dùng trong trading

T-test: Kiểm tra trung bình lợi nhuận của chiến lược có khác biệt so với mức tham chiếu không.

Chi-square test: Kiểm định sự phân phối lợi nhuận (ví dụ: số tháng lời và lỗ).

ANOVA (Phân tích phương sai): So sánh hiệu quả của nhiều chiến lược hoặc nhiều nhóm thời gian khác nhau.

Mann-Whitney U Test: Kiểm định không tham số, phù hợp khi dữ liệu lợi nhuận không phân phối chuẩn.

Rủi ro và sai lầm thường gặp

Data Snooping Bias: Kiểm định quá nhiều giả thuyết trên cùng một tập dữ liệu có thể dẫn đến sai lệch. Cần áp dụng Bonferroni Correction hoặc sử dụng walk-forward testing.

Overfitting: Khi chiến lược quá khớp với dữ liệu lịch sử, kiểm định giả thuyết có thể sai lệch nếu không có tập kiểm tra độc lập.

Tín nhiệm p-value một cách mù quáng: P-value nhỏ không có nghĩa là chiến lược hiệu quả trong tương lai.

Tài nguyên và công cụ kiểm định trong trading

Python/Pandas/Scipy: Cung cấp các hàm ttest_1samp, mannwhitneyu, shapiro, v.v.

Backtrader, QuantConnect: Framework backtest có tích hợp kiểm định giả thuyết.

R (quantmod, tseries): Hỗ trợ kiểm định thống kê mạnh mẽ.

Kết luận

Kiểm định giả thuyết là một công cụ mạnh mẽ trong trading giúp đánh giá chiến lược dựa trên thống kê khách quan thay vì cảm tính. Tuy nhiên, nó không phải là “chén thánh”, mà cần được kết hợp với kiến thức domain, quản trị rủi ro, và kiểm thử thực tế trên dữ liệu live. Bằng cách hiểu đúng và ứng dụng hợp lý, bạn sẽ có khả năng sàng lọc những chiến lược hiệu quả và tránh sa vào ảo tưởng thành công từ dữ liệu lịch sử.

Tài liệu tham khảo (APA 7th)

Chan, E. (2013). Algorithmic Trading: Winning Strategies and Their Rationale. Wiley.

Harvey, C. R., Liu, Y., & Zhu, H. (2016). ...and the cross-section of expected returns. The Review of Financial Studies, 29(1), 5–68. https://doi.org/10.1093/rfs/hhv059

Lo, A. W., & MacKinlay, A. C. (1990). Data-snooping biases in tests of financial asset pricing models. The Review of Financial Studies, 3(3), 431–467. https://doi.org/10.1093/rfs/3.3.431

Prado, M. L. de. (2018). Advances in Financial Machine Learning. Wiley.

QuantInsti. (2022). Hypothesis testing in trading strategies. Retrieved from https://blog.quantinsti.com/hypothesis-testing-trading-strategies/