Kiểm định Chi-Square và P-Value: Phân tích sự phân phối lợi nhuận trong thị trường tài chính như thế nào?

Kiểm định Chi-Square và P-Value: Phân tích sự phân phối lợi nhuận trong thị trường tài chính như thế nào?

Trong thị trường tài chính, việc đánh giá xem lợi nhuận có phân phối đồng đều hay không đóng vai trò quan trọng trong việc đưa ra chiến lược đầu tư, kiểm soát rủi ro và xây dựng mô hình định lượng. Một trong những phương pháp thống kê phổ biến được sử dụng để kiểm tra sự phân phối của dữ liệu là Kiểm định Chi-Square (Chi-Square Test). Kết quả của kiểm định này thường được đánh giá dựa trên giá trị p-value, nhằm quyết định có nên bác bỏ giả thuyết gốc (null hypothesis) hay không.

Kiểm định Chi-Square là gì?

Kiểm định Chi-Square là một phương pháp thống kê không tham số, dùng để xác định xem có sự khác biệt đáng kể giữa phân phối quan sát được và phân phối kỳ vọng (theo lý thuyết hay giả định thống kê nào đó) hay không. Trong tài chính, ta có thể sử dụng nó để xem lợi nhuận của cổ phiếu hoặc danh mục có tuân theo một phân phối chuẩn hoặc bất kỳ phân phối giả định nào hay không.

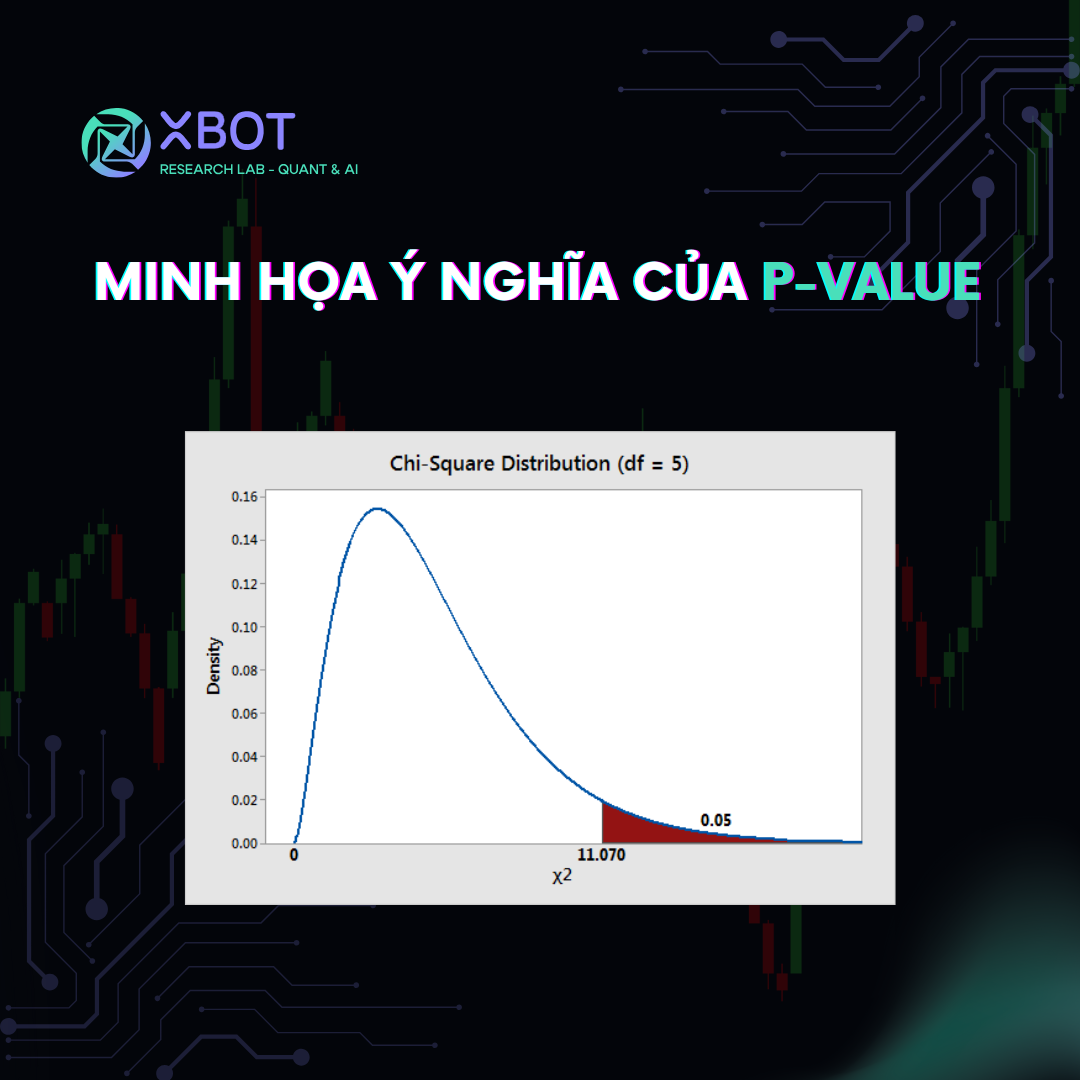

P-Value là gì và nó nói lên điều gì?

P-value (xác suất p) cho biết khả năng xảy ra kết quả quan sát được (hoặc một kết quả cực đoan hơn) dưới giả định rằng giả thuyết gốc là đúng.

Nếu p-value nhỏ hơn ngưỡng α (ví dụ 0.05), ta bác bỏ giả thuyết gốc, tức là có bằng chứng thống kê để nói rằng phân phối quan sát không khớp với phân phối kỳ vọng.

Nếu p-value lớn hơn α, ta không có đủ bằng chứng để bác bỏ giả thuyết gốc.

Ví dụ minh họa: Phân phối lợi nhuận cổ phiếu

Mục tiêu: Kiểm tra xem lợi nhuận ngày của cổ phiếu ABC có tuân theo phân phối chuẩn không.

1. Thu thập dữ liệu

Sample size: 100 ngày giao dịch gần nhất của cổ phiếu ABC

Lợi nhuận tính bằng % thay đổi giá đóng cửa hằng ngày

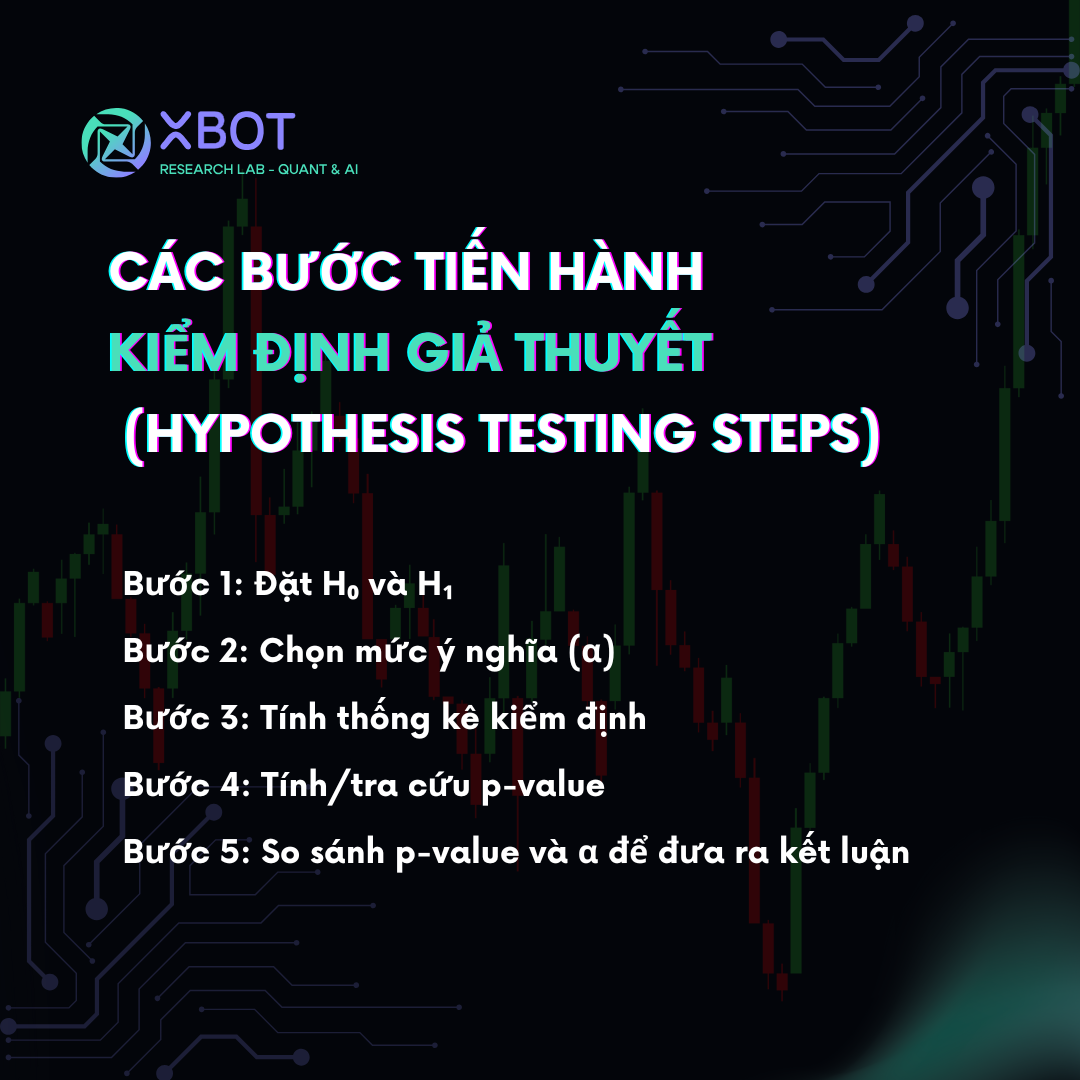

2. Thiết lập giả thuyết thống kê

H₀ (Giả thuyết gốc): Phân phối lợi nhuận tuân theo phân phối chuẩn

H₁ (Giả thuyết đối): Phân phối lợi nhuận không tuân theo phân phối chuẩn

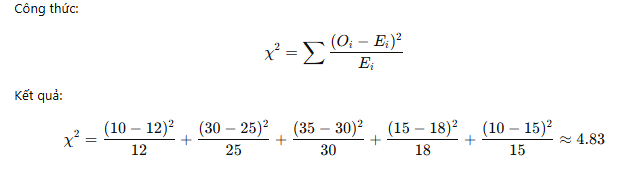

3. Phân loại dữ liệu thành nhóm (bins)

Giả sử ta chia lợi nhuận thành 5 nhóm:

Nhóm lợi nhuận

Tần suất quan sát (Oᵢ)

Tần suất kỳ vọng (Eᵢ)

Dưới -2%

10

12

-2% đến 0%

30

25

0% đến 2%

35

30

2% đến 4%

15

18

Trên 4%

10

15

4. Tính thống kê Chi-Square

Ngưỡng α: 0.05

Giá trị tới hạn (từ bảng Chi-Square): χ²₀.₀₅,₄ = 9.488

Vì 4.83 < 9.488, ta không bác bỏ H₀.

Ứng dụng thực tế trong tài chính

Định giá tài sản: Nếu lợi nhuận không phân phối chuẩn, nhà đầu tư nên tránh các mô hình giả định normality.

Quản lý rủi ro: Kiểm định Chi-Square giúp xác định các tail events – những biến động mạnh vượt ngoài kỳ vọng, từ đó hỗ trợ xây dựng chiến lược phòng ngừa rủi ro tốt hơn.

Tối ưu hóa danh mục: Các kiểm định thống kê giúp hiểu rõ phân phối lợi nhuận, phục vụ mô hình hóa VaR, CVaR hiệu quả hơn.

Kết luận

Kiểm định Chi-Square không chỉ là một công cụ thống kê đơn thuần mà còn là vũ khí phân tích dữ liệu mạnh mẽ trong tài chính. Việc hiểu rõ p-value và cách thiết lập giả thuyết giúp nhà đầu tư đưa ra quyết định sáng suốt và tối ưu mô hình định lượng trong môi trường đầy biến động.

Tài liệu tham khảo

Baillie, R. T., & DeGennaro, R. P. (1990). Stock Returns and Volatility. Journal of Financial and Quantitative Analysis, 25(2), 203-214. https://doi.org/10.2307/2330826

Tsay, R. S. (2010). Analysis of Financial Time Series (3rd ed.). Wiley.

Gujarati, D. N., & Porter, D. C. (2009). Basic Econometrics (5th ed.). McGraw-Hill Education.

Anderson, D. R., Sweeney, D. J., & Williams, T. A. (2011). Statistics for Business and Economics (11th ed.). South-Western College Pub.