Hiệu suất đầu tư: Đo lường tỷ lệ Sharpe, Sortino, Calmar và Drawdown

Hiệu suất đầu tư: Đo lường tỷ lệ Sharpe, Sortino, Calmar và Drawdown

Trong đầu tư, câu hỏi đầu tiên mà mọi nhà giao dịch đặt ra luôn là: "Lợi nhuận của tôi là bao nhiêu?"

Tuy nhiên, đối với một nhà đầu tư thông minh, câu hỏi quan trọng hơn phải là: "Tôi đã chấp nhận bao nhiêu rủi ro để đạt được lợi nhuận đó?"

Tỷ suất lợi nhuận 30% nghe có vẻ hấp dẫn, nhưng nếu nó đi kèm với những đêm mất ngủ và sự sụt giảm tài khoản đến 50%, thì đó không phải là một chiến lược hiệu quả đầu tư bền vững.

Sự khác biệt giữa một nhà giao dịch nghiệp dư và một chuyên gia định lượng nằm ở khả năng định lượng và so sánh rủi ro. Trong bài viết này, chúng ta sẽ đồng hành cùng bạn từng bước để làm chủ bốn chỉ số cốt lõi mà mọi nhà quản lý quỹ đều sử dụng để đo lường hiệu suất đầu tư: Drawdown, Tỷ lệ Sharpe, Tỷ lệ Sortino, và Tỷ lệ Calmar.

Việc làm chủ các chỉ số này sẽ giúp bạn nâng tầm giao dịch của bạn, biến quá trình đầu tư từ cảm tính sang khoa học, dựa trên dữ liệu thực tế.

I. Drawdown Trong Đầu Tư: Thước Đo Cảm Xúc và Rủi Ro Tối Đa

Trước khi nói về lợi nhuận, chúng ta phải nói về mất mát. Drawdown là chỉ số cơ bản và quan trọng nhất, ảnh hưởng đến tâm lý nhà đầu tư.

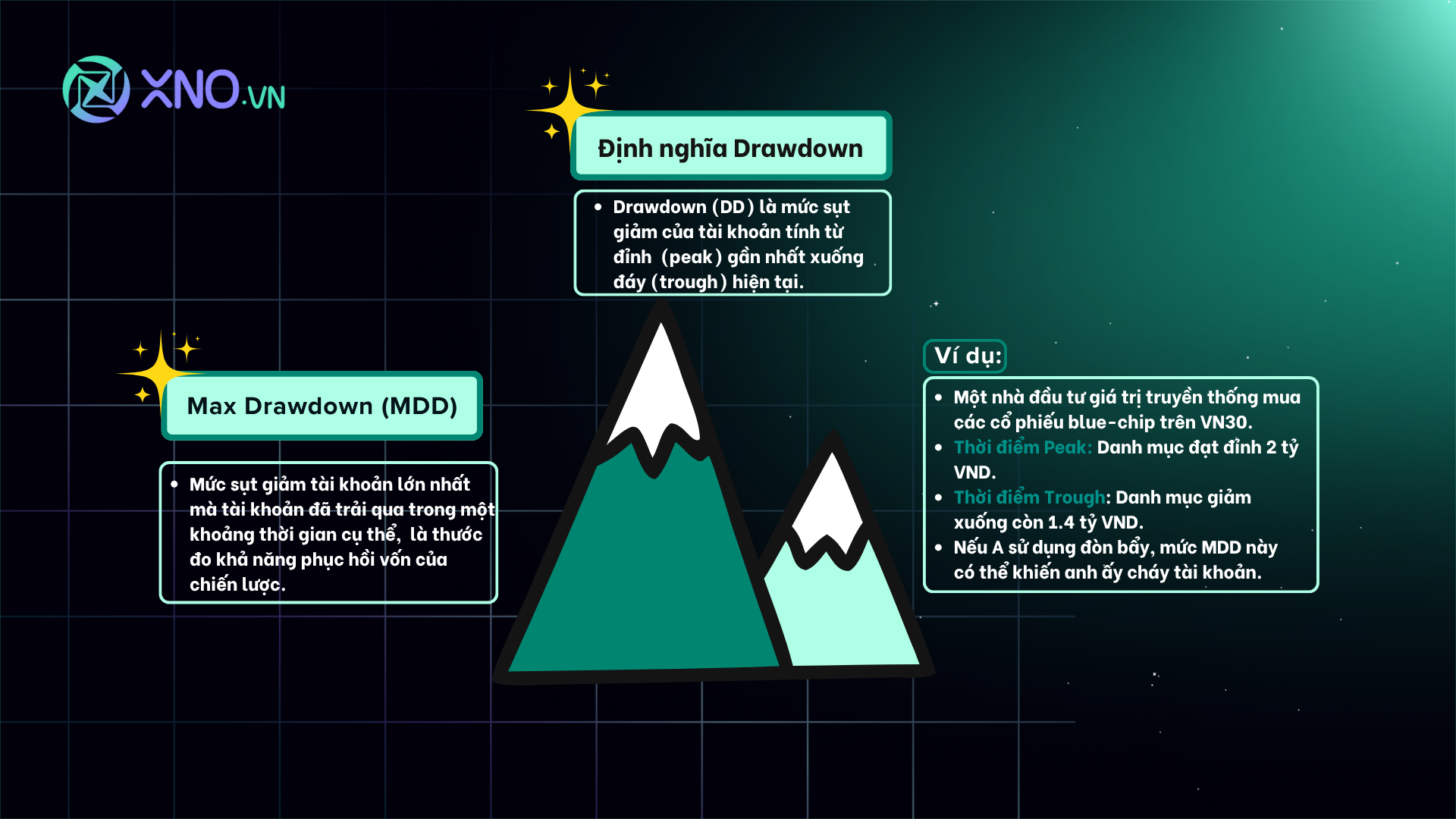

1. Drawdown là gì?

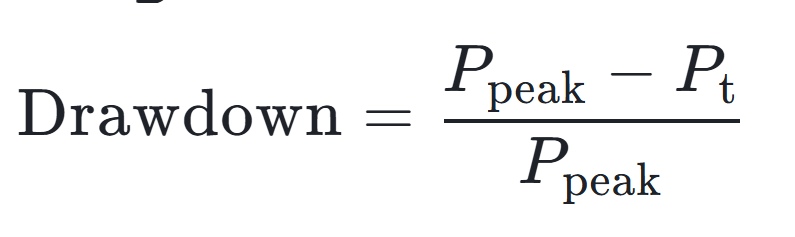

Drawdown (DD) là mức sụt giảm của tài khoản tính từ đỉnh (peak) gần nhất xuống đáy (trough) hiện tại.

Công thức cơ bản:

Trong đó, P_peak là giá trị cao nhất của tài khoản từ trước đến nay, và P_t là giá trị tài khoản tại thời điểm hiện tại.

2. Max Drawdown (Sụt Giảm Tối Đa)

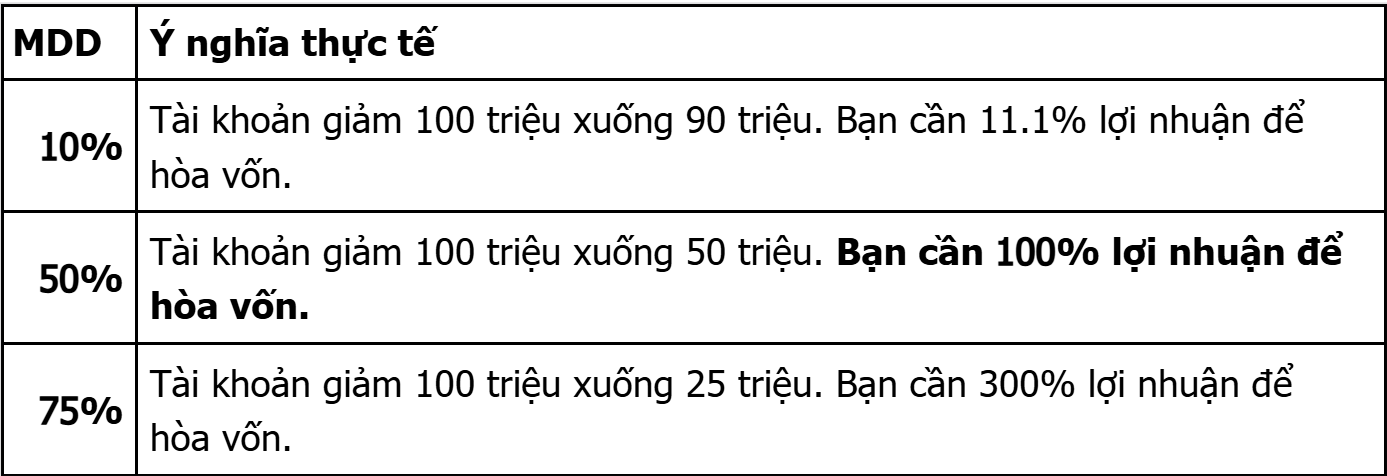

Max Drawdown (MDD) là mức sụt giảm phần trăm lớn nhất mà tài khoản của bạn từng trải qua trong một khoảng thời gian cụ thể. Đây là con số quan trọng nhất về rủi ro. MDD không chỉ là một con số thống kê; nó đại diện cho áp lực tâm lý lớn nhất mà nhà đầu tư phải chịu đựng và là thước đo khả năng phục hồi vốn của chiến lược.

Ví dụ 1: Nhà Đầu Tư Truyền Thống và Cú Sụt Giảm 2022

Anh A là một nhà đầu tư giá trị truyền thống, anh mua các cổ phiếu blue-chip trên VN30.

Thời điểm Peak (Tháng 3/2022): Danh mục đạt đỉnh 2 tỷ VND.

Thời điểm Trough (Tháng 11/2022): Danh mục giảm xuống còn 1.4 tỷ VND.

Phân tích: Mặc dù danh mục của anh có thể sinh lời 20% trong 5 năm (CAGR), nhưng MDD 30% cho thấy anh phải chịu đựng rủi ro lớn. Nếu anh A là một nhà đầu tư mới hoặc sử dụng đòn bẩy, MDD này có thể khiến anh bỏ cuộc vĩnh viễn.

Kết luận: Drawdown cho chúng ta biết chi phí tâm lý của chiến lược. Chiến lược tốt không chỉ kiếm tiền mà còn phải bảo vệ vốn trong giai đoạn thị trường khó khăn.

Ví dụ 2: Nhà Đầu tư Z và Cổ phiếu "Nóng"

Nhà đầu tư Z, một người mới tìm hiểu về quant trading, đang backtest một chiến lược giao dịch lướt sóng trên cổ phiếu có tính đầu cơ cao như HVN.

Kết quả backtest: Lợi nhuận hàng năm 35%.

MDD:45% (Tài khoản 100 triệu có thể giảm xuống 55 triệu).

Phân tích: Mặc dù 35% lợi nhuận nghe có vẻ tuyệt vời, MDD 45% là rủi ro cực kỳ lớn. Đối với một người mới, việc chứng kiến tài khoản gần như mất một nửa sẽ gây ra áp lực tâm lý không thể chịu đựng nổi, buộc họ phải bán tháo và ngưng chiến lược.

Bài học:Drawdown cho thấy bạn cần bao nhiêu hiệu quả đầu tư để hòa vốn. Nếu MDD là 50%, bạn cần phải kiếm được 100% lợi nhuận chỉ để về lại điểm xuất phát. Hãy chọn chiến lược có MDD mà bạn chấp nhận được.

II. Tỷ Lệ Sharpe: Lợi Nhuận trên Mỗi Đơn Vị Rủi Ro (The Gold Standard)

Trong giao dịch định lượng, hiệu suất đầu tư không bao giờ được đánh giá chỉ bằng lợi nhuận. Tỷ lệ Sharpe chính là thước đo đầu tiên và quan trọng nhất để đưa rủi ro vào phương trình.

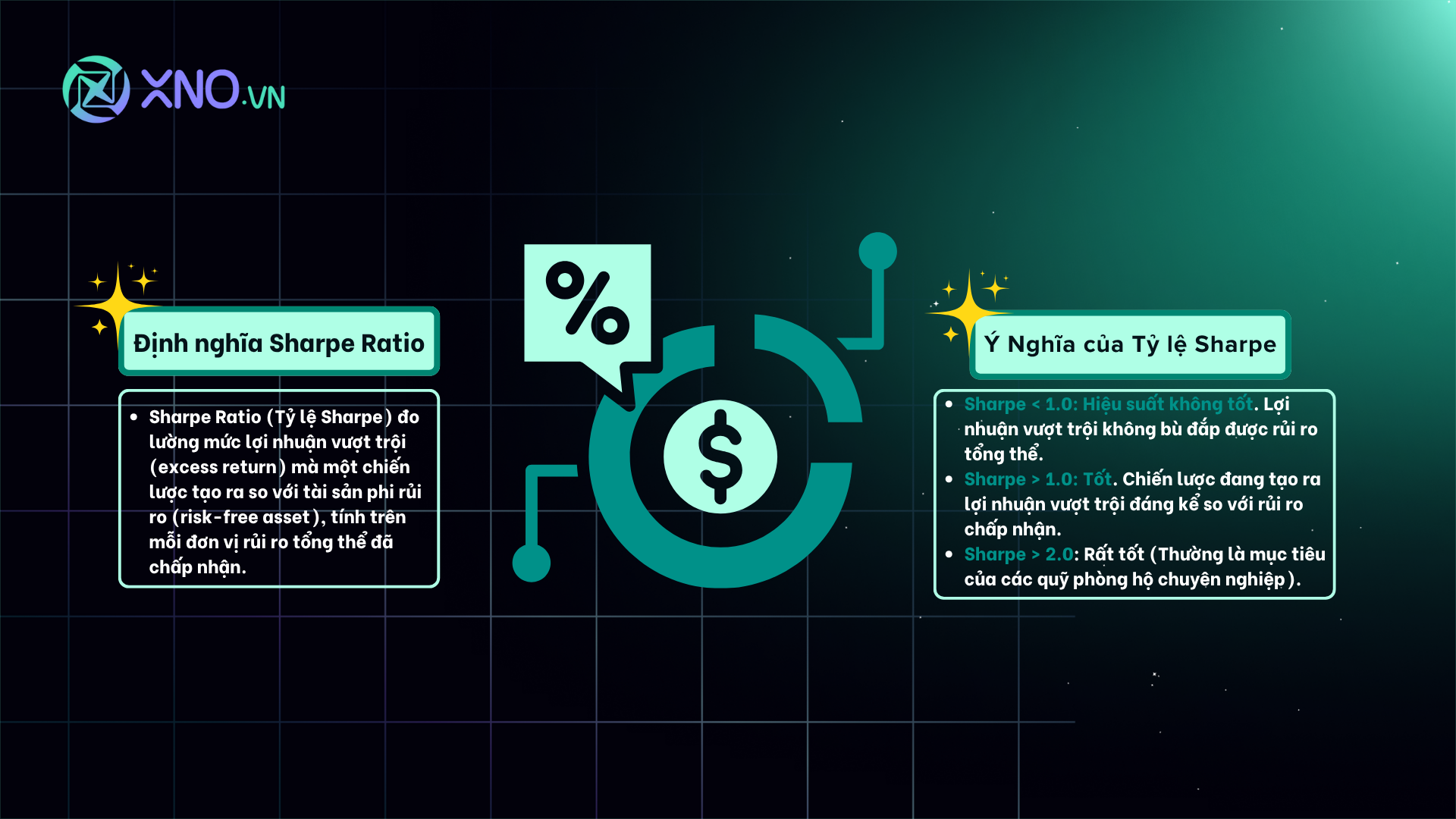

1. Sharpe ratio là gì?

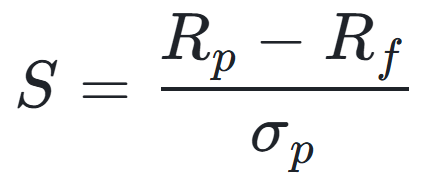

Sharpe Ratio (Tỷ lệ Sharpe) đo lường mức lợi nhuận vượt trội (excess return) mà một chiến lược tạo ra so với tài sản phi rủi ro (risk-free asset), tính trên mỗi đơn vị rủi ro tổng thể đã chấp nhận.

Nói cách khác, nó trả lời câu hỏi: "Tôi nhận được bao nhiêu tiền thưởng cho mỗi lần tôi 'run sợ'?"

Công thức cơ bản:

R_p: Lợi suất trung bình của danh mục đầu tư.

R_f: Lãi suất phi rủi ro (ví dụ: lãi suất tiền gửi không kỳ hạn hoặc trái phiếu chính phủ ngắn hạn, thường lấy 3-5% / năm).

Sigma p: Độ lệch chuẩn (Standard Deviation) của lợi suất danh mục đầu tư (đại diện cho tổng rủi ro, bao gồm cả biến động tăng và giảm).

2. Ý Nghĩa của Tỷ lệ Sharpe

Sharpe < 1.0: Hiệu suất không tốt. Lợi nhuận vượt trội không bù đắp được rủi ro tổng thể.

Sharpe > 1.0: Tốt. Chiến lược đang tạo ra lợi nhuận vượt trội đáng kể so với rủi ro chấp nhận.

Sharpe > 2.0: Rất tốt (Thường là mục tiêu của các quỹ phòng hộ chuyên nghiệp).

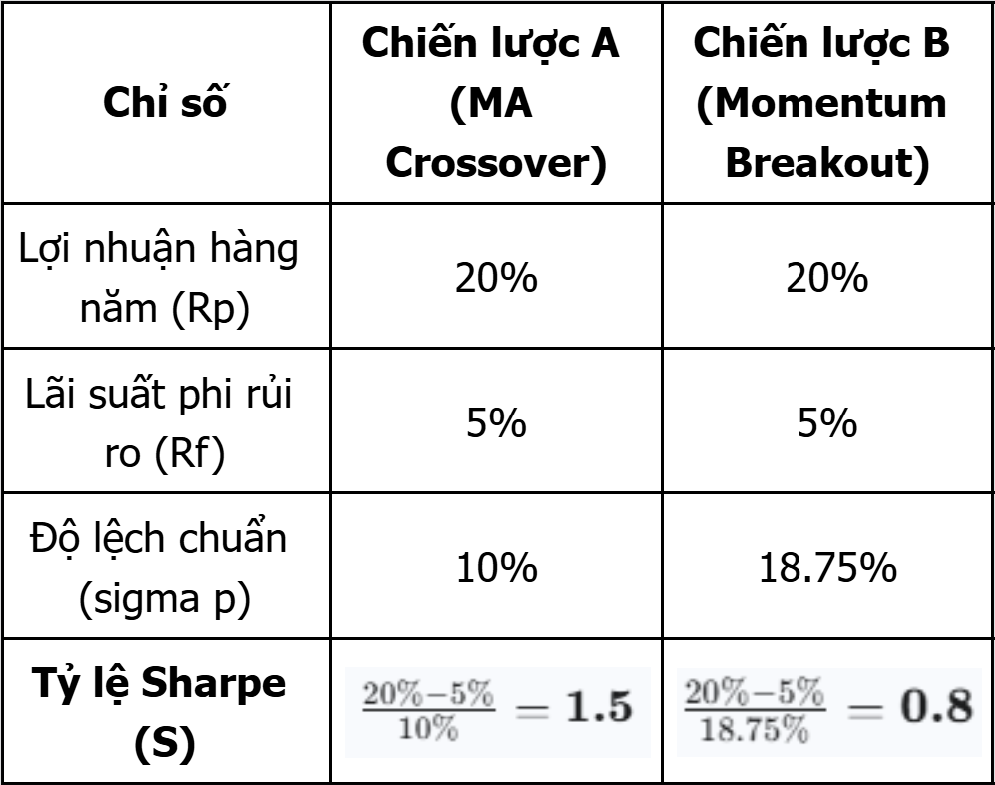

Ví dụ 3: So sánh Hiệu quả Chiến lược Đầu tư Định Lượng

Chị Mai là một nhà giao dịch đang tìm kiếm mô hình định lượng và so sánh hai chiến lược đầu tư tự động (Với dữ liệu đã loại bỏ Look-ahead Bias và Data Snooping) như sau:

Phân tích: Mặc dù cả hai chiến lược đều có cùng lợi nhuận 20%, nhưng hiệu quả chiến lược đầu tư của Chiến lược A là vượt trội. Chiến lược A chỉ cần 10% rủi ro (độ lệch chuẩn) để tạo ra 15% lợi nhuận vượt trội, trong khi Chiến lược B cần rủi ro gần gấp đôi (18.75%) để tạo ra cùng mức lợi nhuận.

Kết luận: Sharpe Ratio giúp chúng ta tránh xa ảo tưởng của lợi nhuận tuyệt đối. Nó định nghĩa lại hiệu suất đầu tư là khả năng kiếm tiền một cách ổn định, ít biến động.

III. Tỷ Lệ Sortino: Thước Đo Cảm Giác An Toàn (Downside Risk)

Một điểm yếu của Tỷ lệ Sharpe là nó coi biến động tăng (lợi nhuận lớn) và biến động giảm (thua lỗ) là rủi ro như nhau. Tuy nhiên, không có nhà đầu tư nào phàn nàn về việc lợi nhuận quá lớn.

Tỷ lệ Sortino được phát triển để khắc phục điểm yếu này.

1. Tỷ lệ Sortino là gì?

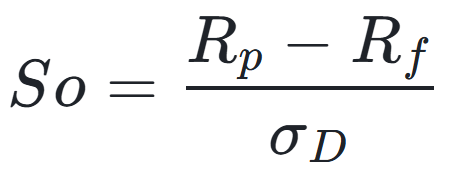

Sortino Ratio (Tỷ lệ Sortino) chỉ tập trung vào rủi ro thua lỗ (downside risk), tức là biến động âm. Thay vì chia cho tổng độ lệch chuẩn ($\sigma_{p}$), nó chỉ chia cho độ lệch rủi ro thua lỗ Sigma_D.

Nó trả lời câu hỏi: "Tôi nhận được bao nhiêu lợi nhuận vượt trội so với rủi ro thua lỗ thực sự?"

Công thức cơ bản:

R_p và Rf giữ nguyên ý nghĩa như Sharpe Ratio.

Sigma_D: Độ lệch chuẩn xuống (Downside Deviation) – chỉ tính toán sự biến động của những lợi suất nằm dưới mức lợi suất mục tiêu (thường là R_f hoặc 0%).

2. Ưu Điểm của Sortino Ratio

Theo phân tích của chúng tôi, Sortino Ratio phù hợp hơn với các nhà đầu tư truyền thống và định lượng có tâm lý ghét thua lỗ, vì nó chính xác hơn trong việc đo lường rủi ro gây ra nỗi đau tài chính.

Một chiến lược có lợi nhuận cao nhưng ổn định (biến động tăng nhiều hơn biến động giảm) sẽ có Sortino cao hơn Sharpe.

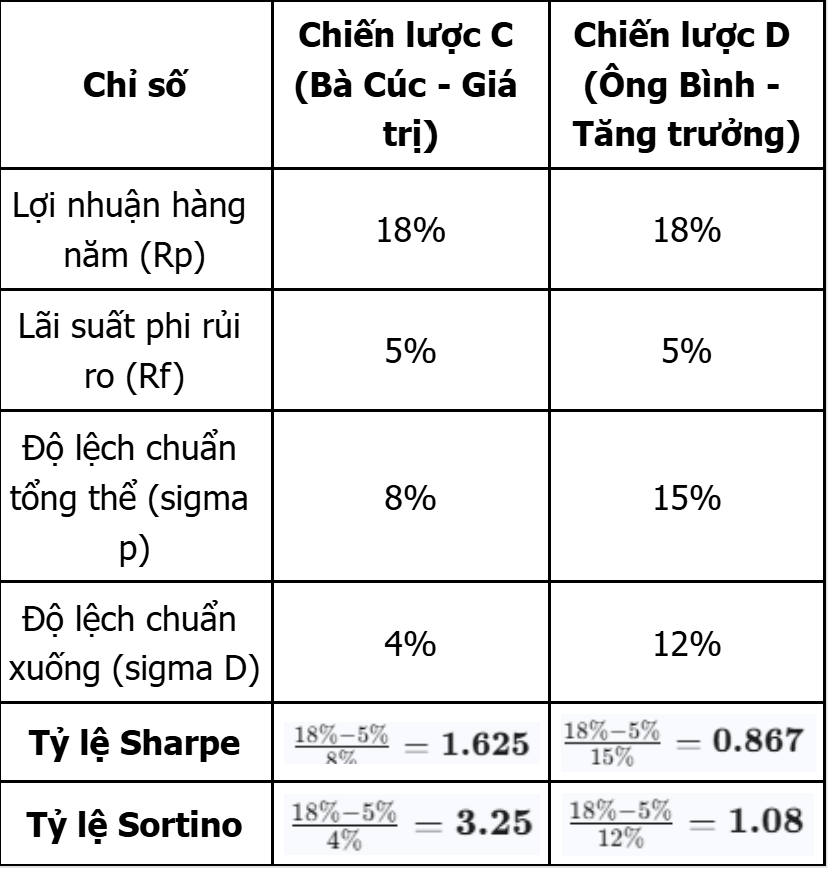

Ví dụ 4: Đánh giá Hiệu Quả Đầu Tư cho Nhà Đầu Tư Giá Trị

Bà Cúc là một nhà đầu tư giá trị, tập trung vào các cổ phiếu phòng thủ, ít biến động. Ông Bình là một nhà đầu tư tăng trưởng, tập trung vào cổ phiếu có biến động mạnh.

Phân tích:

Theo Sharpe: Chiến lược C (Bà Cúc) đã làm tốt hơn nhiều (1.625 so với 0.867).

Theo Sortino: Sự khác biệt còn lớn hơn (3.25 so với 1.08). Điều này xảy ra vì Chiến lược C có thể có biến động tăng (lợi nhuận) nhưng rất ít biến động giảm (thua lỗ thực sự).

Kết luận: Sortino Ratio đã chứng minh rằng Chiến lược C của Bà Cúc hiệu quả đầu tư hơn hẳn đối với những người không muốn chứng kiến tài khoản bị sụt giảm. Nó mang lại cảm giác an toàn và ổn định hơn nhiều.

IV. Tỷ Lệ Calmar: Liên Kết Lợi Nhuận với Drawdown (Phục Hồi Vốn)

Nếu Sharpe và Sortino tập trung vào biến động hàng ngày/hàng tháng, thì Tỷ lệ Calmar lại nhìn vào bức tranh lớn, liên kết lợi nhuận của bạn với Drawdown Tối đa mà bạn phải chịu đựng.

1. Calmar là gì?

Calmar Ratio (Tỷ lệ Calmar) đo lường lợi suất trung bình hàng năm của chiến lược (thường là CAGR – Compound Annual Growth Rate) so với mức sụt giảm tối đa (Max Drawdown) mà chiến lược đó đã trải qua.

Nó trả lời câu hỏi: "Tôi nhận được bao nhiêu lợi nhuận hàng năm cho mỗi đồng vốn bị sụt giảm tối đa?"

Công thức cơ bản:

Lợi suất hàng năm (CAGR): Lợi suất trung bình kép hàng năm.

Max Drawdown: Sụt giảm tối đa mà bạn đã xác định ở Mục I.

2. Ứng Dụng của Calmar Ratio

Calmar là chỉ số tuyệt vời để so sánh các chiến lược đã hoạt động qua nhiều chu kỳ thị trường, bao gồm cả các cuộc khủng hoảng. Nó nhấn mạnh khả năng phục hồi vốn của chiến lược.

Calmar cao có nghĩa là chiến lược tạo ra lợi nhuận ổn định mà không cần mạo hiểm để bị sụt giảm lớn.

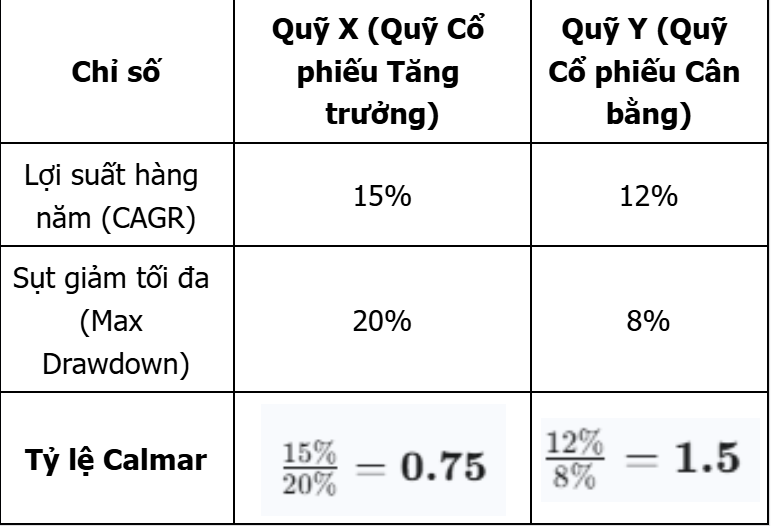

Ví dụ 5: So sánh Hiệu Suất Đầu Tư của Quỹ Truyền Thống

Anh Đức đang so sánh hai Quỹ đầu tư mở niêm yết trên thị trường Việt Nam trong 5 năm qua:

Phân tích:

Lợi nhuận tuyệt đối: Quỹ X (15%) cao hơn Quỹ Y (12%), MDD của X = 20%, Y= 8%

Theo Calmar: Quỹ Y có Tỷ lệ Calmar gấp đôi Quỹ X (1.75/0.75).

Quỹ X có lợi nhuận cao hơn nhưng lại khiến nhà đầu tư phải chịu đựng sụt giảm 20% vốn. Quỹ Y, dù lợi nhuận thấp hơn, nhưng quản lý rủi ro tốt hơn nhiều, chỉ với 8% sụt giảm tối đa.

Kết luận: Quỹ Y mang lại hiệu suất đầu tư vượt trội trên mỗi đơn vị rủi ro tối đa. Đối với các nhà đầu tư ghét sụt giảm lớn, Quỹ Y là lựa chọn hiệu quả hơn.

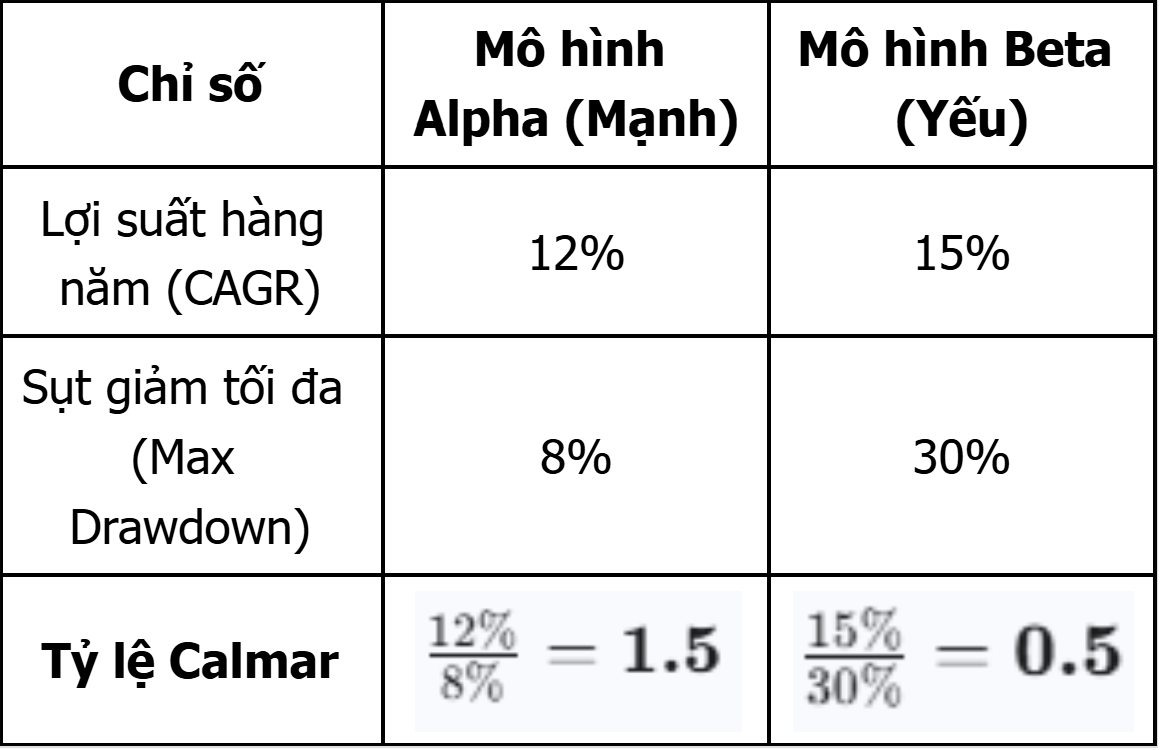

Ví dụ 6: Đánh giá Sức Mạnh Của Mô Hình Qua Thị Trường "Gấu"

Nhà đầu tư D đang backtest hai mô hình giao dịch tự động qua giai đoạn thị trường khó khăn (ví dụ: giai đoạn giảm điểm của VN-Index năm 2022).

Phân tích: Mô hình Beta có lợi nhuận tuyệt đối (15%) cao hơn, nhưng hiệu suất đầu tư của nó là kém cỏi. Nó phải chịu sụt giảm 30% vốn để kiếm 15% lợi nhuận. Trong khi đó, Mô hình Alpha kiếm được 12% nhưng chỉ phải chấp nhận MDD 8%.

Bài học:Tỷ lệ Calmar chỉ ra rằng Mô hình Alpha là hiệu quả hơn và bền vững hơn. Đối với người mới, một tỷ lệ Calmar cao là dấu hiệu cho thấy chiến lược đó có khả năng bảo vệ vốn và hồi phục tốt sau những cú sốc lớn.

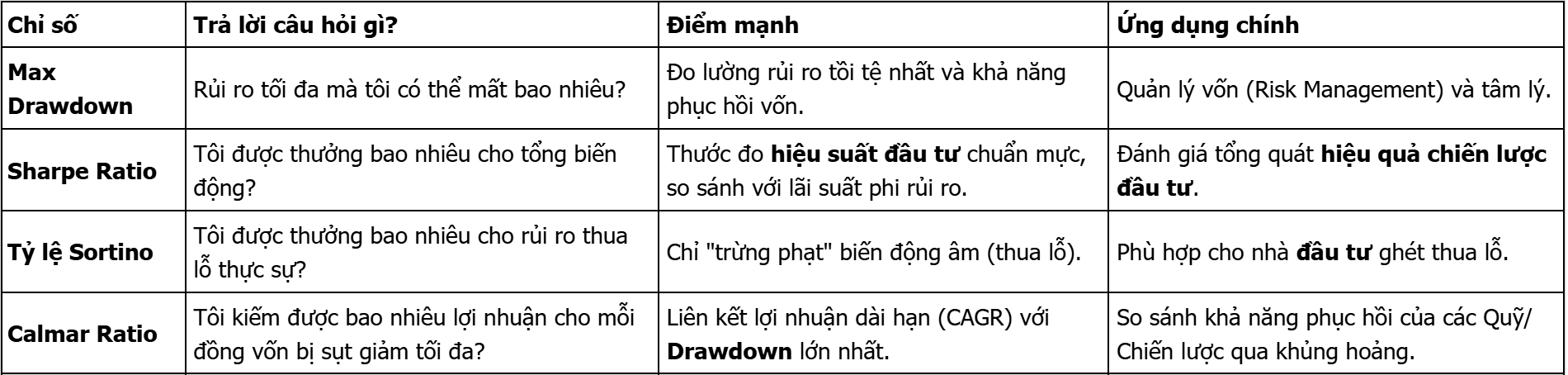

V. Tóm Tắt và Ứng Dụng Thực Tiễn

Bốn chỉ số trên tạo thành một bộ công cụ hoàn chỉnh để đánh giá hiệu suất đầu tư và rủi ro.

Tips Ứng Dụng cho Nhà Đầu Tư Cá Nhân

Việc sử dụng các tỷ lệ này không chỉ dành cho các quỹ lớn, mà còn là công cụ để nâng tầm giao dịch của bạn:

1. Sử dụng Combo (Quant Traders): Khi bạn backtest một chiến lược (ví dụ: mô hình dự báo sử dụng Machine Learning), bạn không chỉ tìm kiếm Sharpe Ratio cao. Bạn cần một Sortino cao (ổn định) và Calmar cao (phục hồi nhanh sau khi sụt giảm).

2. Đánh giá Danh mục (Traditional/Value Investors):

Khi bạn đang phân bổ vốn giữa các nhóm tài sản (Cổ phiếu, Bất động sản, Trái phiếu), hãy xem xét các chỉ số này cho từng nhóm.

Nếu danh mục đầu tư cổ phiếu của bạn có Max Drawdown là 35% nhưng bạn chỉ có thể chịu đựng 15% theo tâm lý, bạn phải giảm tỷ trọng cổ phiếu và tăng tỷ trọng trái phiếu/tiền mặt cho đến khi MDD của toàn bộ danh mục xuống dưới 15%.

3. Tâm lý và Tần suất:

Drawdown quyết định việc bạn có ở lại thị trường đủ lâu để chiến lược của bạn thành công hay không. Nếu chiến lược khiến bạn mất ngủ, các tỷ lệ cao cũng trở nên vô nghĩa.

Kết Luận

Đầu tư thông minh là một cuộc marathon, không phải một cuộc chạy nước rút. Lợi nhuận tức thời là dễ dàng, nhưng hiệu suất đầu tư bền vững mới là điều khó đạt được.

Việc làm chủ các tỷ lệ Sharpe ratio là gì, tỷ lệ Sortino là gì, Calmar là gì, và Drawdown là gì chính là chìa khóa giúp bạn chuyển từ việc chỉ nhìn vào lợi nhuận sang việc định lượng rủi ro một cách chuyên nghiệp.

Chúng tôi cam kết đồng hành cùng bạn từng bước để xây dựng và kiểm soát các chiến lược đầu tư này một cách khoa học, dựa trên dữ liệu thực tế.

Hãy bắt đầu áp dụng ngay các tỷ lệ này để đo lường hiệu quả đầu tư của bạn. Hãy liên hệ với chúng tôi để sử dụng các công cụ backtest chuyên nghiệp, giúp bạn tính toán chính xác các chỉ số này cho bất kỳ chiến lược nào!

Hiện tạiXNO Quant cung cấp sân chơi toàn diện cho các nhà giao dịch định lượng. Nền tảng trang bị API dữ liệu real-time, backtesting và paper trading để thử nghiệm mô hình chuyên nghiệp. Định kỳ hàng quý, chúng tôi sẽ rót vốn đầu tư và trao thưởng cho các mô hình lợi nhuận cao nhất, giúp bạn nâng cao uy tín và cơ hội việc làm.

Song song đó, chúng tôi xây dựng cộng đồngQuant & AI Việt Nam - Đầu tư định lượng với các workshop offline và online định kìdo chuyên gia chủ trì. Mọi kiến thức và video workshop đều được chia sẻ công khai trên Fanpage. Hãy trở thành một phần của cộng đồng này để cùng nhau chia sẻ chuyên môn và phát kỹ năng giao dịch định lượng của bạn.