Trong tài chính định lượng (Quant Finance), mục tiêu cốt lõi là tìm kiếm lợi nhuận và quản lý rủi ro bằng cách sử dụng các mô hình toán học. Nếu Đại số Tuyến tính (Linear Algebra) là công cụ để cấu trúc hóa dữ liệu (biến giá và lợi nhuận thành Vector và Ma trận), thì Giải tích (Calculus) chính là công cụ để đo lường sự thay đổi và tìm kiếm điểm tối ưu của các cấu trúc đó.

Mọi thứ trong thị trường đều không ngừng thay đổi: giá cổ phiếu biến động từng giây, rủi ro danh mục tăng giảm theo từng tin tức, và lợi nhuận tích lũy theo thời gian. Giải tích, đặc biệt là Đạo hàm, cung cấp một khuôn khổ toán học để định lượng chính xác tốc độ thay đổi của một đại lượng (ví dụ: lợi nhuận) khi một đại lượng khác (ví dụ: giá, thời gian, lãi suất) thay đổi. Đây là nền tảng để xây dựng các mô hình định giá phái sinh, tối ưu hóa danh mục, và huấn luyện các thuật toán Học máy (Machine Learning) trong tài chính.

Trong phần này, chúng ta sẽ đi sâu vào các khái niệm nền tảng của Giải tích, từ Hàm số cơ bản đến Vector Gradient phức tạp, và xem cách các Quant Trader sử dụng chúng để phân tích sự nhạy cảm của các khoản đầu tư.

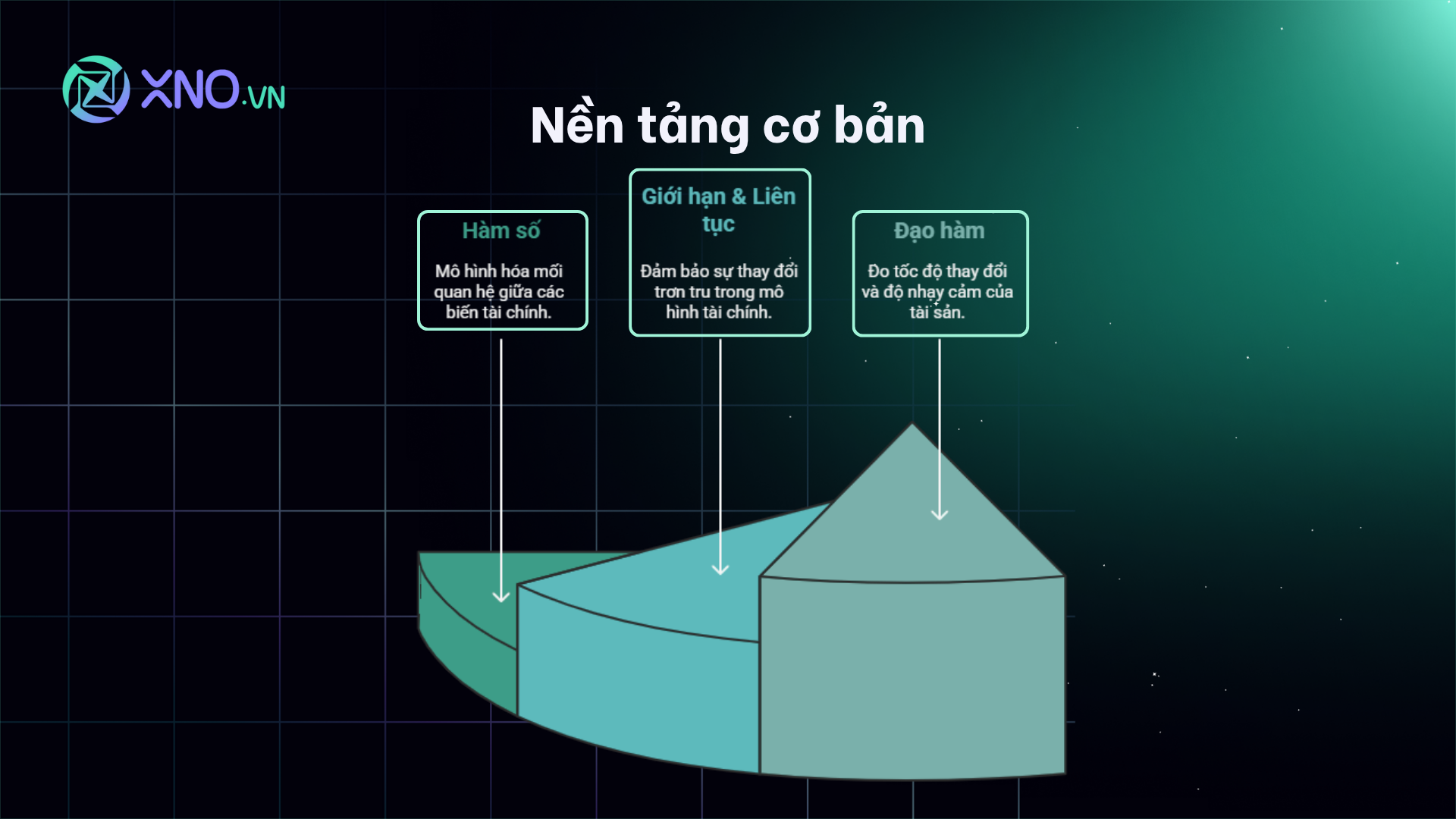

I. NỀN TẢNG CƠ BẢN: ĐỊNH LƯỢNG MỐI QUAN HỆ

Giải tích bắt đầu bằng việc thiết lập mối quan hệ giữa các biến số tài chính, đặt nền móng cho mọi phép đo lường sự thay đổi sau này.

1.1. Hàm Số (Functions)

Hàm số là cách thức để mô hình hóa một mối quan hệ nhân quả trong tài chính: biến đầu vào sẽ xác định biến đầu ra. Đây là bước đầu tiên để chuyển đổi một giả định thị trường thành một mô hình toán học. Trong Quant Finance, biến đầu vào thường là giá, thời gian hoặc lãi suất, còn đầu ra là lợi nhuận, rủi ro, hoặc giá trị của một sản phẩm phái sinh. Việc xác định hàm số chính xác giúp Quants tạo ra một đại diện đơn giản hóa cho một hệ thống phức tạp ngoài đời thực.

Ví dụ thực tế: Tính toán Lãi kép (Compound Interest)

Tình huống: Công ty A muốn mô hình hóa giá trị tương lai P(t) của một khoản đầu tư ban đầu P0 với lãi suất liên tục r theo thời gian t.

Mô hình Hàm số: Giá trị tương lai là một hàm của thời gian:

Minh họa tính toán đơn giản:

Giả sử P0=100 triệu VNĐ, r=5% (0.05).

Giá trị sau 2 năm: P(2)=100⋅e^(0.05⋅2)=100⋅e^0.1≈110.51 triệu VNĐ.

1.2. Giới Hạn và Liên Tục (Limits and Continuity)

Khái niệm giới hạn và tính liên tục là điều kiện tiên quyết cho việc áp dụng đạo hàm. Giới hạn mô tả giá trị mà một hàm số tiến tới khi biến đầu vào tiến đến một điểm cụ thể (ví dụ: giá trị của một cổ phiếu khi thời gian đáo hạn của hợp đồng phái sinh đến gần). Tính Liên tục đảm bảo rằng giá trị của hàm không có những bước nhảy đột ngột, đảm bảo tính ổn định và hợp lý của các mô hình giá. Hầu hết các mô hình định lượng đều yêu cầu hàm lợi nhuận, rủi ro, hoặc định giá phải là hàm liên tục.

Ví dụ thực tế: Đảm bảo mô hình định giá không bị gián đoạn

Tình huống: Công ty A sử dụng một mô hình định giá để tính giá trị của một quyền chọn (option) C(S), với S là giá cổ phiếu cơ sở. A cần đảm bảo rằng nếu giá S thay đổi rất nhỏ, giá trị C(S) cũng chỉ thay đổi rất nhỏ.

Mô hình Giới hạn: A kiểm tra giới hạn của giá quyền chọn khi giá cổ phiếu tiến đến một mức S0: limS→S0C(S)=C(S0).

Minh họa tính toán đơn giản (ví dụ mô hình giá tuyến tính):

Vậy câu hỏi là khi giá cổ phiếu (S) đúng bằng 50, thì theo mô hình, giá quyền chọn C(S) thực tế là bao nhiêu?". Nếu giá quyền chọn được mô hình hóa là C(S)=2S+5= 2*50 + 5 = 105

A muốn kiểm tra giá trị khi S tiến đến 50: limS→50(2S+5)=2(50)+5=105. Đây là giá trị kỳ vọng của quyền chọn khi giá cổ phiếu ở gần 50.

Vì giá trị giới hạn bằng giá trị tại điểm C(50), mô hình này là liên tục và ổn định tại S=50.

Nếu mô hình không liên tục, điều đó có nghĩa là khi giá cổ phiếu (S) thay đổi một chút từ 49.99 lên 50.00, giá quyền chọn (C) sẽ nhảy vọt đột ngột (ví dụ, từ 90 lên 110) mà không có lý do. Đây là một lỗ hổng nghiêm trọng trong mô hình định giá.

Việc kiểm tra tính liên tục đảm bảo rằng các tính toán về độ nhạy (như Delta và Gamma – các đạo hàm) là hợp lệ và đáng tin cậy. Nó giúp Công ty A yên tâm rằng mô hình của họ không có những điểm "đứt gãy" hoặc những bước nhảy giá phi vật lý.

1.3. Đạo Hàm (Derivatives)

Đạo hàm là trái tim của Giải tích và là công cụ mạnh mẽ nhất của Quant Finance. Nó định lượng tốc độ thay đổi tức thời của hàm đầu ra so với sự thay đổi của hàm đầu vào. Trong tài chính, đạo hàm cho biết độ nhạy cảm (sensitivity) của một khoản đầu tư. Các khái niệm quan trọng như Beta(β) của cổ phiếu, Delta của quyền chọn, và Duration của trái phiếu đều là các dạng đạo hàm, cho biết mức độ phản ứng của tài sản với một yếu tố thị trường cụ thể.

Ví dụ thực tế: Tính Beta (β) – Độ nhạy cảm của Cổ phiếu

Tình huống: Công ty A muốn đo lường mức độ biến động của cổ phiếu Y so với thị trường chung X (ví dụ: VN-Index). Mức độ nhạy cảm này chính là Beta.

Mô hình Đạo hàm: Beta về cơ bản là đạo hàm của lợi nhuận cổ phiếu RY theo lợi nhuận thị trường RX:

Minh họa tính toán đơn giản (tốc độ thay đổi trung bình):

Giả sử lợi nhuận thị trường RX tăng 1% và lợi nhuận cổ phiếu RY tăng 1.5%.

Đạo hàm (Beta) xấp xỉ:

Ý nghĩa: Với Độ Biến Động Thị Trường (Chuẩn): 1.0%, mà mức độ biến động so với thị trường của cổ phiếu Y là 1.5%, có thể nói Cổ phiếu Y "hung hãn" hơn so với thị trường chung 50% .

II. GIẢI TÍCH ĐA BIẾN: PHÂN TÍCH HỆ THỐNG PHỨC TẠP

Trong thế giới thực, lợi nhuận hoặc rủi ro của danh mục đầu tư không chỉ phụ thuộc vào một yếu tố mà phụ thuộc vào hàng chục hoặc hàng trăm tài sản và yếu tố vĩ mô khác nhau. Giải tích đa biến là công cụ giải quyết vấn đề này.

2.1. Đạo Hàm Riêng (Partial Derivatives)

Đạo hàm riêng cho phép chúng ta cô lập tác động của một biến đầu vào lên hàm đầu ra, trong khi giữ cố định tất cả các biến đầu vào khác. Đây là kỹ thuật vô giá trong việc phân tích các danh mục đa tài sản. Khi quản lý rủi ro, Quants cần biết chính xác việc thay đổi trọng số của một cổ phiếu sẽ ảnh hưởng đến rủi ro tổng thể của toàn bộ danh mục như thế nào, và đạo hàm riêng là cách để tính toán điều đó.

Ví dụ thực tế: Tính Đóng góp Rủi ro Biên (Marginal Risk Contribution - MRC)

Tình huống: Công ty A quản lý danh mục với hai tài sản X và Y (trọng số wX và wY). A cần tìm xem việc thêm một lượng nhỏ X sẽ làm thay đổi độ biến động (σp) của danh mục như thế nào.

Mô hình Đạo hàm Riêng: A tính đạo hàm riêng của độ biến động danh mục σp theo trọng số wx:

Minh họa tính toán đơn giản (Công thức chung):

Hàm Độ biến động:

Đây là công thức toán học dùng để tính tổng rủi ro (độ biến động) của cả danh mục đầu tư (P).

σp: Tổng Rủi ro (độ biến động hay mức rủi ro) của Danh mục Đầu tư.

wX,wY: Tỷ trọng (số tiền đầu tư) vào tài sản X và tài sản Y.

σX,σY: Rủi ro riêng (độ biến động riêng) của tài sản X và Y.

ρXY: Hệ số tương quan giữa X và Y (hai tài sản này chuyển động cùng nhau hay ngược nhau).

Nói một cách đơn giản: Tổng rủi ro của bạn phụ thuộc vào việc bạn đặt bao nhiêu tiền vào đâu, và các tài sản đó biến động như thế nào so với nhau.

Đóng góp Rủi ro Biên của X là:

= Tốc độ thay đổi của rủi ro khi thay đổi wX một lượng rất nhỏ.

Hãy tưởng tượng bạn đang có một danh mục đầu tư hoàn chỉnh. Giá trị này cho bạn biết:

Nếu tôi mua (hoặc bán) thêm chỉ 1% nữa cổ phiếu X, thì tổng rủi ro (σp) của cả danh mục sẽ thay đổi nhanh và mạnh như thế nào?

Nó đo lường sức ảnh hưởng tức thời của việc thay đổi tỷ trọng một tài sản lên tổng thể rủi ro danh mục.

Ý nghĩa: Giá trị này giúp A cân bằng rủi ro đóng góp giữa các tài sản (Risk Parity).

A không muốn một tài sản nào đó trong danh mục, dù có tỷ trọng nhỏ, lại là nguồn gốc rủi ro chính khiến danh mục dễ tổn thương.

Ví dụ: Tài sản X chỉ chiếm 10% tiền, nhưng vì nó rất biến động nên nó lại đóng góp 80% vào tổng rủi ro của danh mục.

Ứng dụng:

Bằng cách tính toán Đóng góp Rủi ro Biên cho tất cả tài sản, A có thể điều chỉnh tỷ trọng (wX,wY) cho đến khi:

Mỗi tài sản đóng góp vào tổng rủi ro một cách đồng đều. (Đó chính là nguyên tắc Risk Parity).

Việc này giúp A xây dựng một danh mục ổn định và chắc chắn hơn, không bị phụ thuộc quá nhiều vào diễn biến của một tài sản rủi ro duy nhất.

2.2. Gradient (Vector Đạo Hàm)

Gradient (ký hiệu ∇f) là một vector chứa tất cả các đạo hàm riêng của một hàm đa biến. Nó có một ý nghĩa hình học cực kỳ quan trọng: Vector Gradient luôn chỉ theo hướng dốc nhất (hướng tăng nhanh nhất) của hàm số. Trong tài chính, nếu hàm số là Lợi nhuận hoặc Sharpe Ratio (tỷ lệ lợi nhuận/rủi ro), Gradient sẽ chỉ ra hướng đi tối ưu để điều chỉnh trọng số danh mục nhằm đạt được mục tiêu tối đa hóa.

Ví dụ thực tế: Tối ưu hóa Sharpe Ratio bằng Gradient Descent

Tình huống: Công ty A muốn tối đa hóa Sharpe Ratio (một hàm f(w) của vector trọng số w) của danh mục. A cần biết phải tăng trọng số của tài sản nào và giảm trọng số của tài sản nào để cải thiện tỷ lệ này nhanh nhất.

Mô hình Gradient: Gradient của Sharpe Ratio theo vector trọng số ∇f(w) sẽ là hướng điều chỉnh.

Minh họa tính toán đơn giản (Công thức mục tiêu):

Mục tiêu: Tìm vector trọng số w tối ưu:

Bước đi Tối ưu:

trong đó η là tốc độ học.

Ý nghĩa: Kỹ thuật Gradient Descent (đi ngược hướng Gradient để tối thiểu hóa, hoặc đi theo hướng Gradient để tối đa hóa) là cốt lõi của tối ưu hóa chiến lược định lượng và huấn luyện Machine Learning trong tài chính.

2.3. Đạo Hàm Bậc Hai và Ma Trận Hessian (Second Derivatives and Hessian Matrix)

Trong khi đạo hàm bậc nhất (Gradient) cho biết hướng thay đổi, đạo hàm bậc hai cho biết tốc độ thay đổi của tốc độ thay đổi—hay còn gọi là độ cong (curvature) của hàm số.

Trong một biến: Đạo hàm bậc hai f′′(x) cho biết hàm là lồi hay lõm.

Trong đa biến: Tất cả các đạo hàm riêng bậc hai được thu thập trong Ma trận Hessian (H).

Ma trận Hessian cực kỳ quan trọng vì nó giúp xác định: 1) Một điểm cực trị (nơi Gradient bằng 0) là điểm cực đại, cực tiểu, hay điểm yên ngựa; 2) Tốc độ hội tụ của các thuật toán tối ưu hóa (ví dụ: Newton's Method sử dụng Hessian để hội tụ nhanh hơn Gradient Descent). Trong tài chính, độ cong này liên quan trực tiếp đến rủi ro bậc hai (Gamma) của quyền chọn.

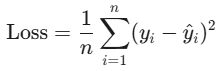

Ví dụ thực tế: Đánh giá độ ổn định của Hàm Mất Mát (Loss Function) trong ML

Khái niệm này có thể được đơn giản hóa thành "Tìm kiếm giải pháp tốt nhất trong một thung lũng".

2.3.1. Hàm Mất Mát (Loss Function) là gì?

Trong Quant Finance: Công ty A xây dựng một mô hình dự báo giá cổ phiếu. Sau khi mô hình đưa ra dự báo (ví dụ: ngày mai giá HPG là 30.000 VNĐ), họ so sánh nó với kết quả thực tế (ví dụ: giá HPG thực tế là 29.500 VNĐ).

Hàm Mất Mát là công thức toán học đo lường mức độ sai sót (lỗi) giữa giá dự báo và giá thực tế.

Bạn hãy tưởng tượng Hàm Mất Mát là một bản đồ địa hình (hay một thung lũng). Mỗi độ cao trên bản đồ thể hiện một mức lỗi:

Đỉnh núi cao: Lỗi lớn, mô hình hoạt động rất tệ.

Đáy thung lũng thấp: Lỗi nhỏ, mô hình hoạt động hiệu quả.

Mục tiêu của Công ty A là: Tối thiểu hóa Hàm Mất Mát, tức là tìm ra điểm thấp nhất của thung lũng. Điểm này được gọi là Nghiệm Toàn Cục (Global Minimum) – giải pháp tối ưu nhất cho mô hình.

2.3.2. Gradient Descent là gì? (Phương Pháp Xuống Dốc)

Gradient Descent là thuật toán được dùng để tìm điểm thấp nhất đó.

Tưởng tượng: Bạn đang đứng trên một ngọn đồi trong sương mù và không thể nhìn thấy toàn cảnh thung lũng. Bạn chỉ có thể cảm nhận độ dốc ngay dưới chân mình. Gradient Descent chính là việc bạn bước một bước nhỏ theo hướng dốc nhất đi xuống.

Thuật toán này lặp đi lặp lại hành động này, từng bước điều chỉnh tham số mô hình, cho đến khi không còn thấy dốc nữa (tức là đã đến đáy).

2.3.3. Tại Sao Phải Kiểm Tra Hàm Lồi (Convex Function)? (Đảm bảo Xuống Đúng Đáy)

Đây là phần quan trọng nhất: việc kiểm tra Hàm Lồi là để đảm bảo thành công của thuật toán Gradient Descent.

Hàm Lồi (Tình huống Tốt):

Tưởng tượng: Thung lũng Lỗi của bạn giống như một cái bát (cái tô) lớn, nhẵn nhụi. Dù bạn bắt đầu đi từ bất kỳ vị trí nào trên cái bát, và cứ đi theo hướng dốc nhất, bạn chắc chắn sẽ đi đến đáy của cái bát đó (Global Minimum).

Kết quả: Quá trình tối ưu hóa luôn ổn định và tìm ra giải pháp tốt nhất duy nhất.

Hàm Phi Lồi (Non-Convex - Tình huống Xấu):

Tưởng tượng: Thung lũng Lỗi giống như một dãy núi lởm chởm với nhiều ngọn đồi nhỏ và nhiều thung lũng con.

Vấn đề: Gradient Descent có thể bị mắc kẹt ở đáy của một thung lũng con (Local Minimum – Nghiệm Cục bộ), mà không bao giờ tìm thấy đáy thực sự của cả dãy núi (Global Minimum).

Kết quả: Mô hình bị kẹt trong một giải pháp "chấp nhận được" nhưng không phải là tốt nhất.

Tóm Lược: Lợi ích cho Công ty A

Khi Công ty A kiểm tra và xác nhận Hàm Mất Mát là Hàm Lồi, họ đang dùng toán học để Đảm bảo rằng thuật toán "đi bộ xuống dốc" của họ (Gradient Descent) sẽ không bao giờ bị lạc lối. Nó luôn luôn tìm thấy bộ tham số tối ưu nhất, mang lại độ chính xác cao nhất cho mô hình dự báo giá chứng khoán. Điều này là then chốt cho sự ổn định và hiệu quả của mọi chiến lược Quant Trading.

Mô hình Hessian: A tính Ma trận Hessian của hàm mất mát.

Minh họa tính toán đơn giản (Điều kiện Lồi):

Nếu tất cả Giá trị Riêng (Eigenvalues) của Ma trận Hessian H đều là dương, thì hàm mất mát là lồi.

Ý nghĩa: Kiểm tra độ lồi bằng Hessian là bước kiểm tra quan trọng cho Hyperparameter tuning (tối ưu hóa tham số) và Backtest Optimization để tránh bị kẹt trong các điểm cực tiểu cục bộ (Local Minima).

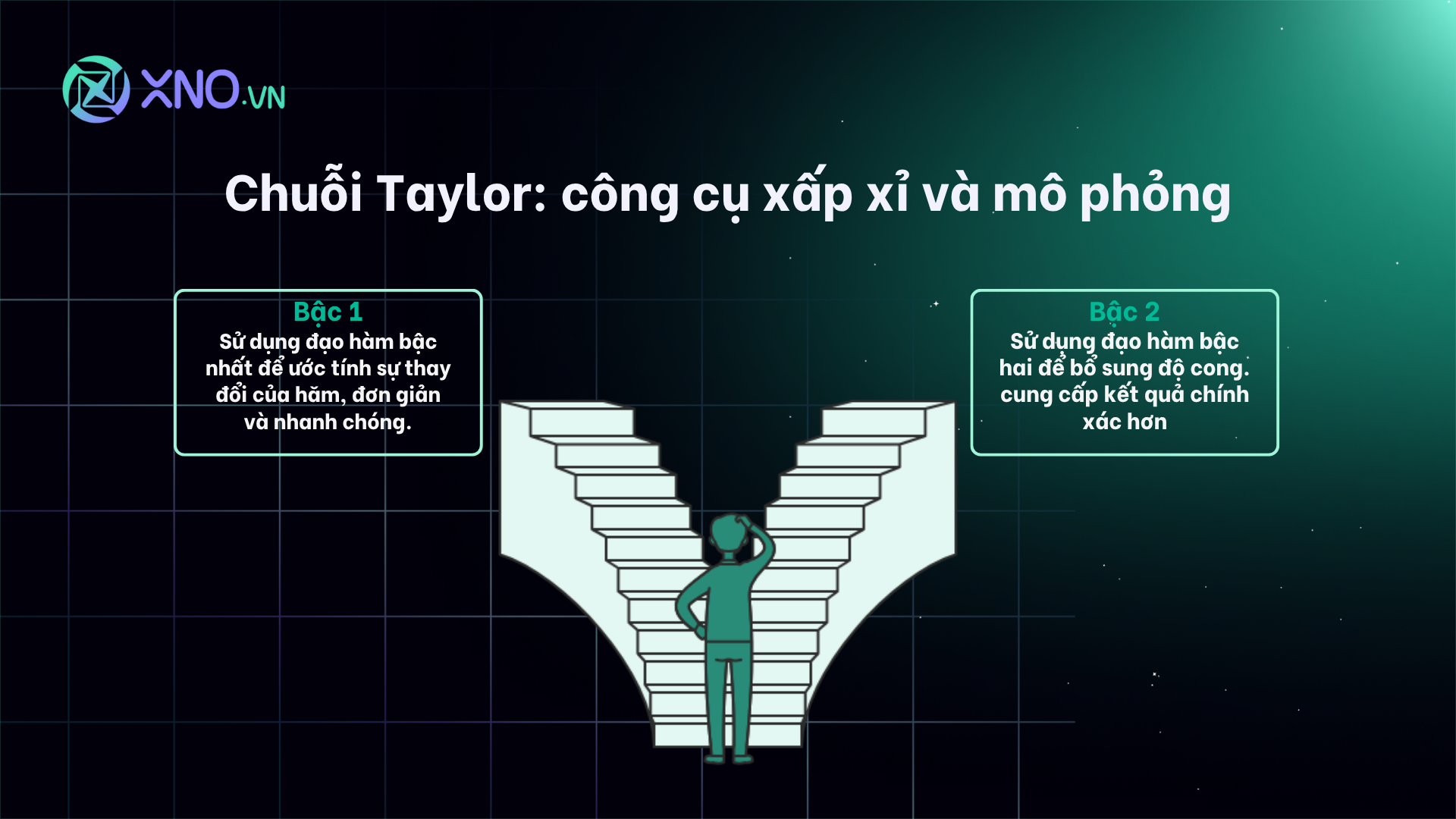

III. CHUỖI TAYLOR: CÔNG CỤ XẤP XỈ VÀ MÔ PHỎNG

Chuỗi Taylor là một công cụ phân tích mạnh mẽ, cho phép chúng ta xấp xỉ (approximate) một hàm số phức tạp bằng một đa thức đơn giản hơn xung quanh một điểm cụ thể. Đây là cách giải quyết các bài toán định giá và rủi ro quá phức tạp để tính toán chính xác.

3.1. Chuỗi Taylor (Taylor Series)

Chuỗi Taylor biểu diễn một hàm f(x) dưới dạng một chuỗi vô hạn của các đạo hàm của nó tại một điểm x0. Trong Quant Finance, chúng ta thường chỉ cần sử dụng Chuỗi Taylor bậc 1 hoặc bậc 2 (còn gọi là Taylor Expansion).

Bậc 1 (First-order approximation): Sử dụng đạo hàm bậc nhất (Delta/Duration) để ước tính sự thay đổi của hàm.

Bậc 2 (Second-order approximation): Sử dụng đạo hàm bậc hai (Gamma/Convexity) để bổ sung độ cong vào ước tính, giúp kết quả chính xác hơn.

Ví dụ thực tế: Ước tính Giá trị Trái phiếu khi Lãi suất thay đổi (Duration/Convexity)

Tình huống: Công ty A giữ một danh mục trái phiếu lớn. Khi lãi suất r của thị trường thay đổi, A cần ước tính ngay lập tức giá trị mới của trái phiếu B(r) mà không cần chạy lại mô hình định giá phức tạp.

Mô hình Chuỗi Taylor Bậc 1: A sử dụng công thức xấp xỉ bậc 1 (tức là Duration):

Trong đó B′(r0) là đạo hàm bậc nhất của giá trái phiếu theo lãi suất, chính là Duration.

Minh họa tính toán đơn giản:

Giá trái phiếu hiện tại

Nếu lãi suất tăng Δr=0.01%.

Giá trị mới xấp xỉ:

Ý nghĩa: Chuỗi Taylor bậc 1 giúp A mô phỏng nhanh chóng ảnh hưởng của sự thay đổi nhỏ trong các yếu tố thị trường lên tài sản.

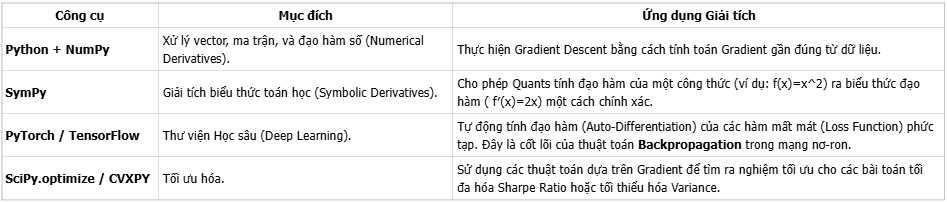

IV. CÔNG CỤ VÀ NGÔN NGỮ THỰC HÀNH CỦA NHÀ GIAO DỊCH ĐỊNH LƯỢNG

Các khái niệm giải tích trên được chuyển đổi thành code thông qua các thư viện lập trình chuyên dụng, biến toán học thành các thuật toán tốc độ cao.

Ví dụ thực tế: Tự động tính Đạo hàm trong Học máy

Tình huống: Công ty A xây dựng một mạng nơ-ron để dự báo xu hướng thị trường. Mạng này có hàng triệu tham số (trọng số w). Để huấn luyện mô hình, A cần tối thiểu hóa Hàm Mất Mát (Loss) bằng cách điều chỉnh w theo hướng Gradient.

Mô hình Auto-Diff: Thay vì viết thủ công hàng trăm công thức đạo hàm, thư viện như PyTorch tự động tính toán

cho mọi trọng số thông qua kỹ thuật Tự động Phân hóa (Automatic Differentiation).

Minh họa Công thức (Hàm Mất Mát):

Đạo hàm theo

Ý nghĩa: Thuật toán Backpropagation dựa trên quy tắc chuỗi (Chain Rule) của giải tích để tính đạo hàm này, cho phép mô hình học hỏi từ dữ liệu một cách hiệu quả và nhanh chóng.

V. TÓM TẮT VÀ CHUẨN BỊ CHO PHẦN 2

Phần 1 đã thiết lập Giải tích là ngôn ngữ của sự thay đổi, với Đạo hàm là công cụ đo lường độ nhạy cảm (Beta, Delta) và Gradient là công cụ chỉ ra hướng đi tối ưu để tăng trưởng. Chúng ta đã thấy các khái niệm như Đạo hàm Riêng (MRC) và Chuỗi Taylor (Định giá Trái phiếu) được áp dụng để phân tích các hệ thống đa biến.

Tuy nhiên, mục tiêu cuối cùng của Quant Finance là Tối ưu hóa—không chỉ biết hướng đi tốt nhất, mà còn tìm ra điểm dừng tốt nhất. Trong Phần 2 của loạt bài này, chúng ta sẽ chuyển trọng tâm sang Tối ưu hóa Toán học bằng Giải tích. Chúng ta sẽ khám phá cách áp dụng các công cụ như Hàm Mục tiêu, Nhân tử Lagrange, và các bài toán Tối ưu hóa Lồi để giải quyết các vấn đề cốt lõi nhất của Quant: tìm trọng số tối ưu cho danh mục (Markowitz Optimization) và xây dựng các mô hình định lượng vững chắc.

Hiện tại XNO Quant cung cấp sân chơi toàn diện cho các nhà giao dịch định lượng. Nền tảng trang bị API dữ liệu real-time, backtesting và paper trading để thử nghiệm mô hình chuyên nghiệp. Định kỳ hàng quý, chúng tôi sẽ rót vốn đầu tư và trao thưởng cho các mô hình lợi nhuận cao nhất, giúp bạn nâng cao uy tín và cơ hội việc làm. Song song đó, chúng tôi xây dựng cộng đồng Quant & AI Việt Nam - Đầu tư định lượng với các workshop offline hàng thángdo chuyên gia chủ trì. Mọi kiến thức và video workshop đều được chia sẻ công khai trên Fanpage. Hãy trở thành một phần của cộng đồng này để cùng nhau chia sẻ chuyên môn và phát kỹ năng giao dịch định lượng của bạn.