Giải tích trong Quant: Đạo hàm và Tối ưu hóa mô hình (Phần 2)

Giải tích trong Quant: Đạo hàm và Tối ưu hóa mô hình (Phần 2)

Lời Mở Đầu Phần 2: Từ Sự Thay Đổi Đến Điểm Tối Ưu

Trong Phần 1, chúng ta đã khám phá cách Đạo hàm (Derivatives) và Gradient (∇f) giúp Quant Trader đo lường sự thay đổi và độ nhạy của các khoản đầu tư (Beta, Delta).

Tuy nhiên, trong Quant Finance, mục tiêu không chỉ là đo lường mà là tối ưu hóa—nghĩa là tìm ra trọng số phân bổ tài sản tốt nhất, tìm ra bộ tham số chiến lược hiệu quả nhất, hay tìm ra mức giá trị thấp nhất cho rủi ro.

Quá trình Tối ưu hóa Toán học (Mathematical Optimization) chính là nơi Giải tích phát huy sức mạnh tối đa, giúp biến mục tiêu kinh tế (như tối đa hóa lợi nhuận) thành một bài toán toán học có thể giải được, có cấu trúc rõ ràng.

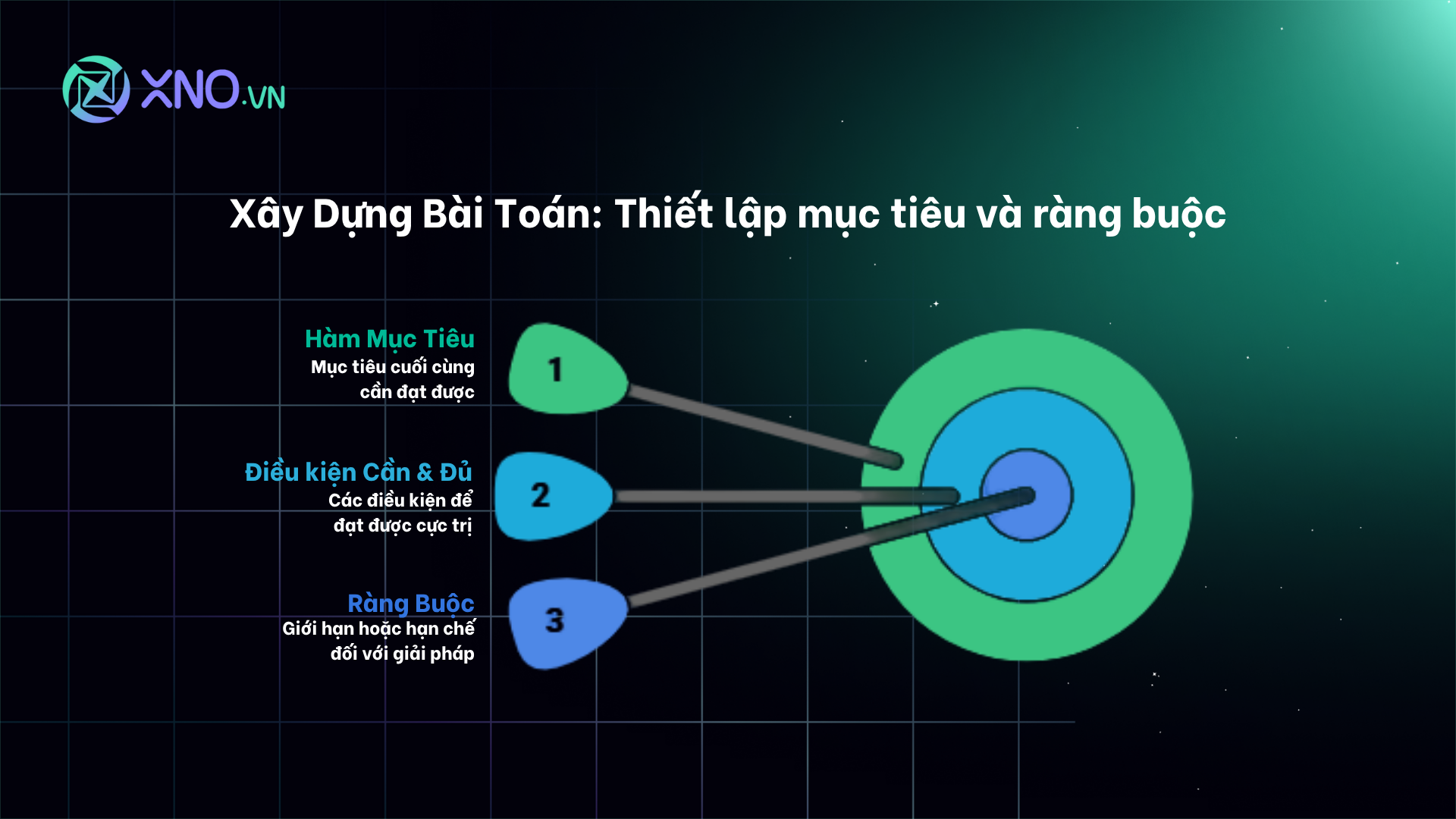

I. XÂY DỰNG BÀI TOÁN: THIẾT LẬP MỤC TIÊU VÀ RÀNG BUỘC

Mọi bài toán tối ưu đều bắt đầu bằng việc định nghĩa rõ ràng mục tiêu cần đạt và các giới hạn thực tế phải tuân thủ.

1.1. Hàm Mục Tiêu (Objective Function)

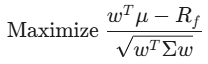

Hàm Mục tiêu (f(x)) là công thức mà nhà quản lý quỹ muốn tối đa hóa (Maximization) hoặc tối thiểu hóa (Minimization). Trong Quant Finance, hầu hết các hàm mục tiêu xoay quanh hai yếu tố cốt lõi: Lợi nhuận và Rủi ro. Ví dụ, một Quant có thể muốn tối đa hóa Sharpe Ratio (tỉ lệ lợi nhuận trên rủi ro) hoặc tối thiểu hóa Độ biến động (Variance) của danh mục đầu tư. Việc xác định hàm mục tiêu chính xác là bước đầu tiên để chuyển đổi một ý tưởng đầu tư thành một thuật toán.

Ví dụ thực tế: Tối đa hóa Hiệu suất Danh mục

Tình huống: Công ty A muốn tối đa hóa Sharpe Ratio (f(w)) của danh mục đầu tư w. Sharpe Ratio càng cao, hiệu suất đầu tư càng tốt trên mỗi đơn vị rủi ro chịu đựng.

Mô hình Hàm Mục tiêu:

Minh họa tính toán đơn giản:

Giả sử Lợi nhuận kỳ vọng μ=10%, Lãi suất phi rủi ro Rf=2%. Độ biến động σ=5%.

Mục tiêu là tìm trọng số w làm tăng giá trị 1.6 này lên mức cao nhất có thể.

1.2. Điều kiện Cần & Đủ cho Cực Trị

Để tìm điểm tối ưu (cực đại hoặc cực tiểu) của Hàm Mục tiêu, chúng ta áp dụng điều kiện cần: Đạo hàm bậc nhất (Gradient) phải bằng 0. Điều này tương đương với việc tìm ra điểm mà tại đó, độ dốc của hàm bằng phẳng, nghĩa là bất kỳ sự thay đổi nhỏ nào trong các biến cũng không làm tăng hay giảm giá trị của hàm đó nữa. Điều kiện đủ liên quan đến Đạo hàm bậc hai (Ma trận Hessian) để xác định đó là cực đại, cực tiểu hay điểm yên ngựa.

Ví dụ thực tế: Tìm Trọng số Tối ưu trong Phân bổ Tài sản

Tình huống: Công ty A muốn tìm trọng số w tối ưu nhất (ví dụ: tối thiểu hóa rủi ro). A sử dụng Điều kiện Cần để giải quyết bài toán.

Mô hình Cực trị:

∇f(w)=0

Minh họa tính toán đơn giản (Đạo hàm bằng 0):

Giả sử hàm rủi ro đơn giản là f(w)=2w^2−12w+50.

Đạo hàm: f′(w)=4w−12.

Đặt f′(w)=0⟹4w−12=0⟹w=3.

Trọng số w=3 chính là điểm cực trị (tại đây là cực tiểu) của hàm rủi ro.

1.3. Ràng Buộc (Constraints)

Ràng buộc là những giới hạn thực tế phải được áp dụng lên bài toán tối ưu. Trong Quant Finance, chúng phản ánh các quy tắc quản lý vốn và chính sách đầu tư. Các ràng buộc phổ biến bao gồm: tổng trọng số của danh mục phải bằng 1 (tức là 100% vốn đã được phân bổ), không được phép bán khống (trọng số w phải ≥0), hoặc mức rủi ro tối đa cho phép. Tối ưu hóa mà không có ràng buộc sẽ dẫn đến các giải pháp phi thực tế.

Ví dụ thực tế: Quản lý Chính sách Đầu tư

Tình huống: Công ty A có 1 tỷ VNĐ để đầu tư vào 5 loại cổ phiếu. A không được phép bán khống và phải đảm bảo rằng tổng số tiền đầu tư không vượt quá số vốn hiện có.

Mô hình Ràng buộc:

Ràng buộc Ngân sách (Budget Constraint):

Ràng buộc Không bán khống (Non-shorting Constraint): wi≥0 cho mọi i.

Minh họa tính toán đơn giản:

Nếu w1=0.3,w2=0.5,w3=0.2. Tổng wi=1.0 (Đúng).

Nếu w1=1.2,w2=−0.2. Tổng wi=1.0, nhưng w2 vi phạm ràng buộc wi≥0.

II. PHƯƠNG PHÁP CHUYÊN SÂU: TỐI ƯU HÓA CÓ RÀNG BUỘC

Khi bài toán tối ưu có ràng buộc (điều gần như luôn xảy ra trong tài chính), chúng ta cần các kỹ thuật toán học phức tạp hơn để tìm nghiệm.

2.1. Tối ưu hóa có Ràng Buộc & Nhân tử Lagrange

Đối với các bài toán tối ưu có ràng buộc bằng nhau (equality constraints), phương pháp Nhân tử Lagrange (λ) là giải pháp tiêu chuẩn. Phương pháp này biến một bài toán tối ưu phức tạp (hàm mục tiêu f(w) và ràng buộc g(w)=0) thành một bài toán đơn giản hơn (Hàm Lagrangian L) mà không cần ràng buộc, sau đó có thể áp dụng điều kiện đạo hàm bằng 0 để giải. λ có ý nghĩa kinh tế là giá trị biên của ràng buộc đó.

Ví dụ thực tế: Tối thiểu hóa Rủi ro với Ràng buộc Lợi nhuận

Tình huống: Công ty A muốn tối thiểu hóa rủi ro (Variance) với ràng buộc phải đạt được Lợi nhuận kỳ vọng tối thiểu Rtarget.

Mô hình Nhân tử Lagrange:

Minh họa tính toán đơn giản:

Sau khi xây dựng L, A tìm nghiệm bằng cách đặt đạo hàm riêng theo w và λ bằng 0:

Ý nghĩa: λ chính là sự thay đổi rủi ro tối thiểu khi yêu cầu lợi nhuận Rtarget thay đổi một lượng nhỏ.

2.2. Tối ưu hóa Lồi (Convex Optimization)

Tối ưu hóa Lồi là một nhánh đặc biệt trong Tối ưu hóa Toán học, nơi Hàm Mục tiêu có hình dạng "cái bát" (lồi) và các ràng buộc phải là lồi hoặc tuyến tính. Ưu điểm lớn nhất là: khi bạn tìm thấy bất kỳ cực tiểu cục bộ (Local Minimum) nào của một hàm lồi, bạn chắc chắn đã tìm thấy cực tiểu toàn cục (Global Minimum). Do đó, các bài toán tối ưu hóa lồi dễ giải hơn, hội tụ nhanh hơn và ổn định hơn.

Ví dụ thực tế: Tối ưu hóa Danh mục trong Markowitz (Mean-Variance)

Tình huống: Công ty A sử dụng mô hình Markowitz để phân bổ tài sản. Hàm rủi ro (Variance) của danh mục là một hàm lồi.

Mô hình Tối ưu hóa Lồi:

Hàm rủi ro:

Ràng buộc: ∑wi=1 (là ràng buộc tuyến tính).

Minh họa tính toán đơn giản:

Vì bài toán là lồi, A có thể sử dụng các thư viện như CVXPY để đảm bảo giải pháp tìm được là Biên hiệu quả (Efficient Frontier) tốt nhất.

Ý nghĩa: Nó loại bỏ nguy cơ thuật toán bị kẹt trong một giải pháp kém tối ưu, mang lại sự tin cậy cao nhất cho chiến lược phân bổ tài sản.

2.3. Tối ưu hóa Bậc Hai (Quadratic Programming - QP)

Tối ưu hóa Bậc Hai (QP) là một dạng của Tối ưu hóa Lồi, được áp dụng khi Hàm Mục tiêu là hàm bậc hai và các ràng buộc là tuyến tính. Đây là kiến trúc toán học chính xác của mô hình Markowitz Mean-Variance Optimization. Bài toán QP có thể được giải rất hiệu quả bằng các thuật toán chuyên biệt, đặc biệt quan trọng trong các ứng dụng cần tốc độ tính toán cao.

Ví dụ thực tế: Ứng dụng trong Markowitz Mean-Variance Optimization

Tình huống: Công ty A muốn tìm danh mục có rủi ro thấp nhất (tối thiểu hóa Variance) mà không cần ràng buộc lợi nhuận (tìm Global Minimum Variance Portfolio).

Mô hình QP:

Hàm Mục tiêu (Bậc Hai): Minimize

Ràng buộc (Tuyến Tính): ∑wi=1

Minh họa tính toán đơn giản (Tổng quát):

Công ty A sử dụng các giải pháp QP như scipy.optimize hoặc CVXPY để giải hệ phương trình tuyến tính kết quả từ điều kiện đạo hàm bằng 0 (tức là nghiệm của ∇L=0), tìm ra trọng số w ngay lập tức.

2.4. Tối ưu hóa Phi Tuyến (Non-linear Optimization)

Khi Hàm Mục tiêu hoặc Ràng buộc không phải là lồi hay tuyến tính (ví dụ: Hàm Sharpe Ratio), bài toán trở nên Tối ưu hóa Phi Tuyến (Non-linear Optimization). Các bài toán này khó giải quyết hơn, tốn nhiều thời gian hơn, và có nguy cơ cao bị mắc kẹt ở cực tiểu cục bộ. Quant Trader cần sử dụng các thuật toán mạnh mẽ hơn (như Newton's Method hoặc các phương pháp tối ưu tổng quát) và cần nhiều bước kiểm tra để xác nhận tính chính xác của nghiệm.

Ví dụ thực tế: Tối ưu hóa Sharpe Ratio

Tình huống: Hàm Sharpe Ratio (bao gồm căn bậc hai ở mẫu số) là một hàm phi tuyến tính.

Mô hình Phi Tuyến:

Minh họa tính toán đơn giản:

Công ty A thường sử dụng một thủ thuật toán học để chuyển đổi bài toán Sharpe Ratio sang dạng lồi để giải nhanh hơn, hoặc sử dụng các thuật toán tối ưu tổng quát không bị giới hạn bởi tính lồi (như Scipy.optimize).

Ý nghĩa: Tối ưu hóa phi tuyến đòi hỏi sự cẩn thận và hiểu biết sâu sắc về cấu trúc hàm để tránh nghiệm sai.

III. TỐI ƯU HÓA TRONG KỶ NGUYÊN AI VÀ DỮ LIỆU LỚN

Tối ưu hóa không chỉ giới hạn trong danh mục đầu tư truyền thống mà còn là cốt lõi của các mô hình Học máy (Machine Learning) được sử dụng để dự báo thị trường.

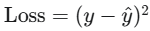

3.1. Đạo Hàm trong Máy Học (Gradient Descent)

Trong Học máy tài chính, mục tiêu là tìm ra bộ tham số (w) cho mô hình dự báo sao cho Hàm Mất Mát (Loss Function) là nhỏ nhất. Thuật toán Gradient Descent sử dụng đạo hàm để thực hiện điều này. Mô hình sẽ tính Gradient của Loss theo từng tham số, sau đó điều chỉnh các tham số đó theo hướng ngược lại với Gradient (hướng xuống dốc) để giảm lỗi nhanh nhất.

Ví dụ thực tế: Tối ưu hóa Hàm Mất Mát trong Dự báo Giá

Tình huống: Công ty A sử dụng mạng nơ-ron để dự báo giá. Cần huấn luyện mạng để giảm lỗi dự báo, ví dụ:

Mô hình Gradient Descent:

Minh họa tính toán đơn giản:

wmới (tham số mới) bằng wcu˜ (tham số cũ) trừ đi (tốc độ học η nhân với Gradient).

Ý nghĩa: Giải tích (Gradient) cung cấp hướng đi; η (tốc độ học) xác định bước đi. Quá trình lặp lại này, được gọi là Backpropagation, là cách mà các mô hình AI tài chính "học" từ dữ liệu.

3.2. Tối ưu hóa Tham số (Hyperparameter Tuning) và Backtest Optimization

Khi xây dựng chiến lược định lượng (ví dụ: một chiến lược giao dịch dựa trên chỉ báo RSI), các thông số của chiến lược (như chu kỳ RSI, mức Stop Loss/Take Profit) cần được tối ưu hóa.

Backtest Optimization: Dùng thuật toán tìm bộ tham số chiến lược hiệu quả nhất.

Hyperparameter tuning: Áp dụng giải tích để chọn tham số tốt nhất trong mô hình Học máy.

Các kỹ thuật như Heuristic Optimization (Simulated Annealing, Genetic Algorithms) thường được sử dụng khi hàm mục tiêu không trơn mịn hoặc rời rạc.

Ví dụ thực tế: Tìm Chu kỳ RSI Tối ưu

Tình huống: Công ty A đang kiểm định chiến lược giao dịch dùng chỉ báo RSI. Chu kỳ RSI (thường là 14) cần được tối ưu để tối đa hóa lợi nhuận.

Mô hình Tối ưu hóa Heuristic:

Hàm Mục tiêu: Maximize Sharpe Ratio dựa trên chu kỳ RSI.

Vì chu kỳ RSI là số nguyên (rời rạc), A sử dụng thuật toán như Simulated Annealing (tìm kiếm ngẫu nhiên có kiểm soát) để thăm dò các giá trị chu kỳ (ví dụ: 8, 9, 10... 20) và tìm ra chu kỳ tối ưu (ví dụ: RSI=11 mang lại Sharpe Ratio cao nhất).

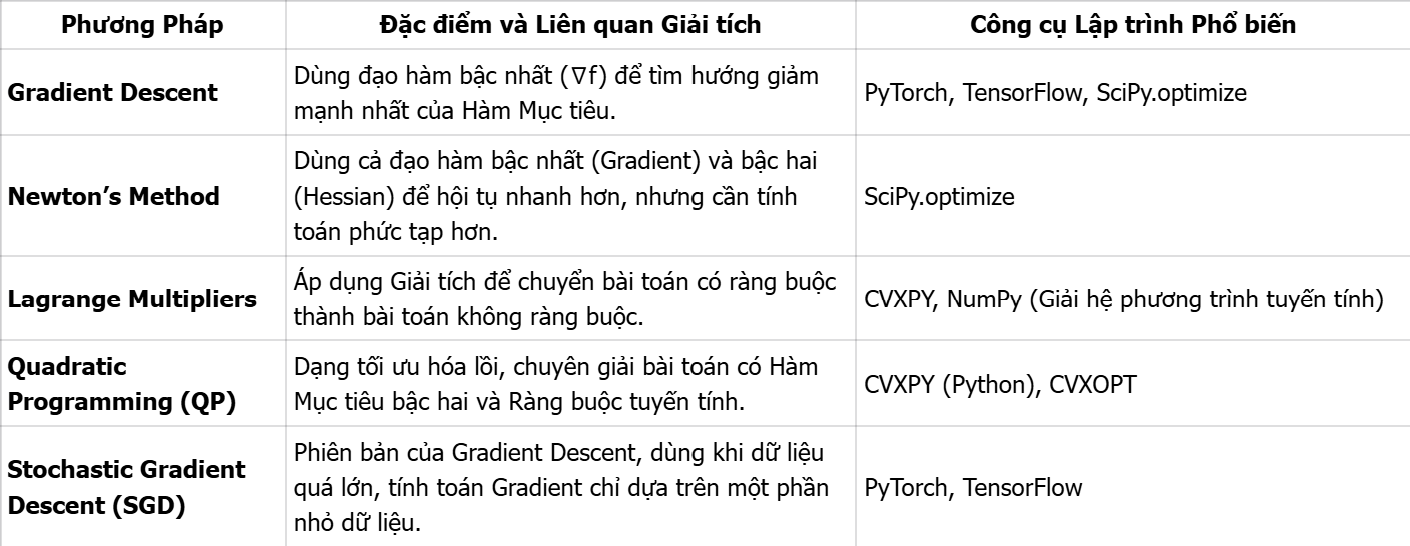

IV. CÁC PHƯƠNG PHÁP VÀ CÔNG CỤ TỐI ƯU HÓA PHỔ BIẾN

Các Quants hiện đại không phải giải tay các phương trình đạo hàm phức tạp. Họ dựa vào các thuật toán tối ưu hóa đã được lập trình sẵn trong các thư viện chuyên dụng.

Ví dụ thực tế: Tận dụng CVXPY để Tối ưu hóa Danh mục

Tình huống: Công ty A muốn giải bài toán Markowitz Mean-Variance phức tạp với 50 tài sản.

Thực hành: A sử dụng thư viện CVXPY (được thiết kế chuyên biệt cho tối ưu hóa lồi), định nghĩa Hàm Mục tiêu (Variance) và các ràng buộc (tổng trọng số = 1, không bán khống).

problem.solve() (Sử dụng thuật toán QP để giải, đảm bảo tìm được nghiệm toàn cục nhanh chóng).

V. TỔNG KẾT: GIẢI TÍCH - NGÔN NGỮ CỦA QUANT

Giải tích, với Đạo hàm và Gradient, không chỉ là công cụ tính toán mà là ngôn ngữ để mô tả và giải quyết các vấn đề kinh tế phức tạp.

Phần 1: Giải tích cung cấp sự hiểu biết về độ nhạy (Beta, Delta) và hướng thay đổi (Gradient).

Phần 2: Giải tích cung cấp phương pháp luận để tìm kiếm giải pháp tốt nhất (Tối ưu hóa) trong khuôn khổ ràng buộc của thị trường.

Từ việc tìm ra danh mục có rủi ro thấp nhất bằng QP và Nhân tử Lagrange, đến việc huấn luyện các mô hình AI dự báo giá bằng Gradient Descent, Giải tích là nền tảng toán học không thể thiếu, giúp các Quant Trader biến dữ liệu thô thành lợi thế cạnh tranh.

Hi vọng hai phần của bài blog này đã cung cấp cho bạn một cái nhìn toàn diện về vai trò không thể thay thế của Giải tích trong Tài chính Định lượng.

Hiện tại XNO Quant cung cấp sân chơi toàn diện cho các nhà giao dịch định lượng. Nền tảng trang bị API dữ liệu real-time, backtesting và paper trading để thử nghiệm mô hình chuyên nghiệp. Định kỳ hàng quý, chúng tôi sẽ rót vốn đầu tư và trao thưởng cho các mô hình lợi nhuận cao nhất, giúp bạn nâng cao uy tín và cơ hội việc làm.

Song song đó, chúng tôi xây dựng cộng đồng Quant & AI Việt Nam - Đầu tư định lượng với các workshop offline hàng thángdo chuyên gia chủ trì. Mọi kiến thức và video workshop đều được chia sẻ công khai trên Fanpage. Hãy trở thành một phần của cộng đồng này để cùng nhau chia sẻ chuyên môn và phát kỹ năng giao dịch định lượng của bạn.