Data Snooping và Look-ahead Bias: Những Sai Lầm Chết Người Khi Backtest

Data Snooping và Look-ahead Bias: Những Sai Lầm Chết Người Khi Backtest

I. Data Snooping: Cái Bẫy Của Việc "Đọc Vị" Quá Khứ

1. Data Snooping là gì?

Data Snooping (hay còn gọi là Multiple Testing Bias – Lỗi thử nghiệm lặp lại) xảy ra khi một nhà giao dịch thử nghiệm quá nhiều chiến lược hoặc tổ hợp tham số trên cùng một tập dữ liệu lịch sử cho đến khi tìm thấy một chiến lược có vẻ "hoàn hảo".

Về bản chất, bạn không tìm thấy một quy luật thị trường có ý nghĩa, mà chỉ vô tình tìm thấy một sự kiện ngẫu nhiên hoặc nhiễu thị trường (noise) mà mô hình của bạn khớp hoàn hảo. Kết quả backtest tuyệt vời đó chỉ là một kỳ vọng sai lệch được tạo ra do bạn đã nhìn quá nhiều lần vào dữ liệu.

Theo phân tích của chúng tôi, Data Snooping nguy hiểm hơn overfitting vì nó xảy ra trước khi bạn bắt đầu xây dựng mô hình. Đó là một sai lầm trong quá trình thiết kế và kiểm chứng chiến lược.

Ví dụ Minh họa Dễ Hiểu: Nhà Đầu tư A và Cổ phiếu FPT

Hãy hình dung nhà đầu tư A muốn xây dựng một chiến lược giao cắt đường trung bình động (MA Crossover) cho cổ phiếu FPT trong 5 năm qua.

Chiến lược cơ bản là: Mua khi MA ngắn cắt MA dài từ dưới lên.

Nhà đầu tư A bắt đầu thử nghiệm:

Lần 1: MA 10 / MA 50 --> Sharpe Ratio = 0.8

Lần 2: MA 20 / MA 60 --> Sharpe Ratio = 1.1

Lần 3: MA 5 / MA 20 -> Sharpe Ratio = 0.5

... (Thử nghiệm 97 lần khác nhau, với các tổ hợp MA, RSI, MACD, và Bolinger Band)

Lần thứ 100: MA 7 / MA 23 -> Sharpe Ratio = 3.2 và tỷ suất lợi nhuận 70% trong 5 năm.

Nhà đầu tư A tuyên bố đã tìm thấy "Holy Grail" (Chén Thánh) và ngay lập tức sử dụng tổ hợp (MA 7 / MA 23) này để giao dịch thực tế.

Vấn đề: Tổ hợp (MA 7 / MA 23) có Sharpe Ratio 3.2 có thể chỉ là một sự kiện ngẫu nhiên khớp với một giai đoạn thị trường đặc biệt của FPT trong quá khứ (ví dụ: giai đoạn tăng giá mạnh từ 2021-2022). Khi thị trường thay đổi, tổ hợp này ngay lập tức thất bại.

→ Bởi vì anh ấy đã thử nghiệm 100 tổ hợp trên cùng một tập dữ liệu, anh ấy đã làm tăng đáng kể xác suất tìm thấy một kết quả ngẫu nhiên có vẻ tốt.

Nhà đầu tư A thử nghiệm hơn 100 tổ hợp MA, RSI, MACD, và Bollinger band trên cùng 1 tập dữ liệu -> Tìm thấy xác suất Sharpe Ratio = 3.2, tuy nhiên chiến thuật thua lỗ nặng trong thực tế. -> Càng thử nghiệm 1 giả thuyết trên 1 tập dữ liệu nhiều, khả năng tìm thấy sharpe cao nhưng giả càng tăng.

2. Giải pháp Chống Data Snooping: Kỷ luật Thử nghiệm

Để loại bỏ Data Snooping, chúng ta cần phải áp dụng tính kỷ luật và khoa học vào quá trình backtest của mình.

A. Giới Hạn Số Lần Thử Nghiệm (The Rule of Few)

Hạn chế Nguồn Cảm hứng: Khi thiết kế chiến lược, hãy bắt đầu với ít ý tưởng và ít tham số nhất có thể. Đừng cố gắng sử dụng tất cả các chỉ báo kỹ thuật có trên thị trường.

Xây dựng Cơ sở Lý thuyết (Theoretical Basis): Mỗi đặc trưng (feature) bạn đưa vào mô hình phải có một lý do kinh tế hoặc tài chính rõ ràng.

Ví dụ: Tại sao dùng MA 7/23? Nếu không có lý do vững chắc, hãy loại bỏ nó.

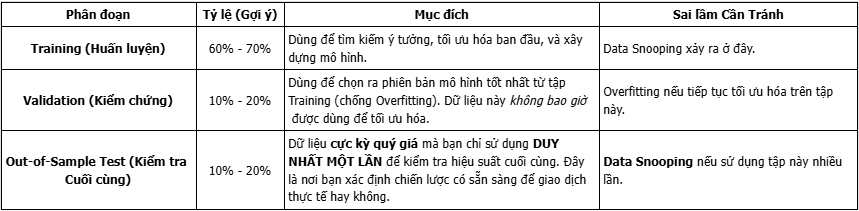

B. Áp dụng Phân Tách Dữ liệu Nghiêm ngặt (Strict Data Segmentation)

Đây là phương pháp quan trọng nhất để chống lại cả Data Snooping và Overfitting.

Bạn phải chia dữ liệu lịch sử thành ba phần hoàn toàn độc lập nhau.

Nếu kết quả backtest của bạn trên tập Test không khả quan, bạn phải quay lại từ đầu để tìm ý tưởng mới, chứ không được điều chỉnh tham số dựa trên tập Test đó.

C. Quy trình Walk-Forward Optimization

Đây là tiêu chuẩn vàng trong giao dịch định lượng để chống Data Snooping và Overfitting.

Walk-Forward mô phỏng một cách chân thực nhất quá trình giao dịch thực tế: bạn chỉ sử dụng những dữ liệu bạn có tại thời điểm đó để ra quyết định cho tương lai gần.

Huấn luyện (In-Sample Training): Sử dụng 2 năm dữ liệu đầu tiên (ví dụ: 2018-2019) để tìm ra các tham số tối ưu (ví dụ: MA 7/23).

Kiểm chứng (Out-of-Sample Test): Sử dụng các tham số tìm được để backtest trên 6 tháng dữ liệu tiếp theo (ví dụ: 1/2020 – 6/2020).

Walk Forward: Dịch chuyển cửa sổ thời gian đi 6 tháng. Bây giờ, bạn sẽ Huấn luyện trên 2 năm tiếp theo (ví dụ: 7/2018 – 7/2020) và Kiểm chứng trên 6 tháng tiếp theo (ví dụ: 7/2020 – 12/2020).

Lặp lại: Lặp lại quá trình này cho đến hết dữ liệu lịch sử.

Hiệu suất cuối cùng của bạn sẽ là tổng hợp của tất cả các kết quả Kiểm chứng Out-of-Sample. Nếu chiến lược vẫn tạo ra lợi nhuận ổn định qua các giai đoạn thị trường khác nhau (như giai đoạn Sideway, Bull, Bear), thì nó mới thực sự đáng tin cậy.

II. Look-ahead Bias: Lỗi "Nhìn Lén" Tương Lai

1. Look-ahead Bias là gì?

Look-ahead Bias (Lỗi nhìn trước) xảy ra khi bạn vô tình sử dụng thông tin chưa có sẵn tại thời điểm giao dịch được thực hiện trong quá trình backtest.

Đây là một lỗi sai sót về tính toàn vẹn của dữ liệu thời gian (time integrity). Chiến lược backtest của bạn biết thông tin mà nó không thể có trong thế giới thực, dẫn đến kết quả lợi nhuận không thể tái tạo được (unrealistic profit).

2. Ví dụ Minh họa Tình huống trong Thị trường Việt Nam

Look-ahead Bias thường ẩn mình dưới hai hình thức phổ biến nhất trên thị trường chứng khoán Việt Nam:

A. Lỗi Dữ liệu Cơ bản (Fundamental Data)

Dữ liệu tài chính (Báo cáo Tài chính Quý) luôn có độ trễ:

Tình huống Sai lầm:Nhà đầu tư B xây dựng một bộ lọc để mua các cổ phiếu có P/E (Price-to-Earnings) thấp dựa trên kết quả kinh doanh quý hiện tại.

Ví dụ, anh ấy sử dụng P/E của quý 2/2024 để ra quyết định mua cổ phiếu Tập đoàn C vào ngày 15/05/2024.

Sự thật Khắc nghiệt: P/E quý 2/2024 được tính toán dựa trên kết quả kinh doanh quý 2, nhưng kết quả này thường được công bố sau khi kết thúc quý, có thể là vào tháng 7 hoặc tháng 8/2024.

Tại thời điểm 15/05/2024, thông tin tài chính mới nhất mà nhà đầu tư B có chỉ là của Quý 1/2024.

Look-ahead Bias đã xảy ra: Kết quả backtest của nhà đầu tư B sẽ cho lợi nhuận cao giả tạo, vì mô hình của anh ta đã biết trước kết quả kinh doanh của công ty kia trước khi nó được công bố rộng rãi.

Cách khắc phục: Khi sử dụng dữ liệu quý (ví dụ: EPS, ROE, P/B), bạn phải sử dụng giá trị của kỳ trước đó. Tức là, giao dịch trong Quý N phải dựa trên dữ liệu công bố của Quý N-1.

B. Lỗi Dữ liệu Chỉ số và Hành động Doanh nghiệp (Index & Corporate Actions)

Sự Sống Sót (Survivorship Bias):

Khi bạn tải dữ liệu VN-Index hoặc VN30 chỉ bao gồm các cổ phiếu hiện đang niêm yết và hoạt động, bạn đã mắc lỗi Look-ahead.

Bạn đã bỏ qua các công ty đã bị hủy niêm yết do phá sản, sáp nhập, hoặc không đủ tiêu chuẩn trong quá khứ.

Kết quả backtest của bạn sẽ tự động tốt hơn vì nó chỉ bao gồm "người chiến thắng" còn sót lại, chứ không phải toàn bộ thị trường.

Chia Tách/Cổ Tức (Splits/Dividends):

Khi bạn backtest một chiến lược, bạn phải đảm bảo dữ liệu giá đã được điều chỉnh (adjusted) cho các sự kiện chia tách cổ phiếu, cổ tức bằng cổ phiếu, hoặc phát hành thêm.

Nếu dữ liệu giá của bạn không được điều chỉnh, mô hình sẽ thấy sự sụt giảm giá đột ngột (ví dụ: ngày giao dịch không hưởng quyền) và có thể kích hoạt các lệnh mua/bán giả định.

3. Giải pháp Chống Look-ahead Bias: Tính Toàn vẹn Thời gian

Dựa trên dữ liệu thực tế, việc chống Look-ahead Bias đòi hỏi sự chính xác tuyệt đối trong việc xử lý dữ liệu:

A. Dữ liệu Giá Chuẩn (Adjusted Prices)

Nguyên tắc: Luôn sử dụng dữ liệu giá đã được điều chỉnh. Đảm bảo nền tảng backtest của bạn (hoặc thư viện Python) đã tự động xử lý các yếu tố như chia tách cổ phiếu, phát hành thêm, và cổ tức.

B. Sử dụng Time-Series Database

Mục tiêu: Kiểm soát chặt chẽ thời điểm dữ liệu được cập nhật.

Ví dụ: Nếu bạn đang tính toán một chỉ báo dựa trên Khối lượng Giao dịch (Volume), bạn phải đảm bảo rằng chỉ sử dụng khối lượng cho đến phút cuối cùng của ngày giao dịch đó.

Không sử dụng dữ liệu đóng cửa hoặc tính toán trong ngày nếu bạn đang mô phỏng giao dịch vào đầu ngày.

Theo phân tích của chúng tôi, các nền tảng giao dịch định lượng chuyên nghiệp giải quyết điều này bằng cách gán một dấu thời gian (timestamp) chính xác cho mọi điểm dữ liệu, cho phép bạn kiểm tra tính toàn vẹn thời gian.

C. Lỗi Tham Chiếu Cột Dữ liệu

Đây là một lỗi lập trình phổ biến:

Sai lầm: Khi tạo đặc trưng (features) cho mô hình Học Máy (ML), nếu bạn muốn dự đoán lợi suất của Ngày T+1, bạn phải đảm bảo đặc trưng X (ví dụ: RSI, MA) của bạn được tính toán từ dữ liệu Ngày T.

Cách Lập trình Đúng: Bạn cần sử dụng lệnh shift() trong Python (Pandas) để đảm bảo lợi suất của Ngày T+1 được căn chỉnh với các đặc trưng của Ngày T.

Python

# Ví dụ về lỗi Look-ahead do căn chỉnh sai:# Nếu bạn không shift lợi suất, mô hình sẽ biết lợi suất T+1 ngay tại thời điểm T!# CORRECT: Target (Y) phải là lợi suất của ngày tiếp theo

df['loi_suat_target'] = df['loi_suat'].shift(-1)

# Features (X) phải là các chỉ báo tính đến ngày hiện tại# Sau đó, bạn chỉ lấy các cặp (X, Y) không bị NaN

Kết Luận: Kỷ Luật Là Chìa Khóa Của Backtest

Backtest là trái tim của giao dịch định lượng, nhưng nó chỉ có giá trị khi nó phản ánh một cách chân thực nhất những gì sẽ xảy ra trong thị trường thực.

Data Snooping và Look-ahead Bias không chỉ là những thuật ngữ học thuật; chúng là những sai lầm có thể khiến bạn mất toàn bộ vốn đầu tư nếu không được kiểm soát.

Hãy nâng tầm giao dịch của bạn bằng cách áp dụng tính kỷ luật:

Luôn tách biệt dữ liệu thành các tập Huấn luyện, Kiểm chứng và Kiểm tra.

Luôn kiểm tra tính toàn vẹn thời gian của mọi điểm dữ liệu tài chính hoặc kỹ thuật.

Ưu tiên các mô hình đơn giản, có cơ sở lý thuyết, thay vì những mô hình có kết quả backtest "quá hoàn hảo" một cách ngẫu nhiên.

Hãy bắt đầu áp dụng ngay những nguyên tắc này trong quá trình backtest của bạn. Chúng tôi tin rằng với các công cụ chuyên nghiệp và phương pháp tiếp cận khoa học, bạn sẽ đạt được những thành công đột phá.

Hiện tạiXNO Quant cung cấp sân chơi toàn diện cho các nhà giao dịch định lượng. Nền tảng trang bị API dữ liệu real-time, backtesting và paper trading để thử nghiệm mô hình chuyên nghiệp. Định kỳ hàng quý, chúng tôi sẽ rót vốn đầu tư và trao thưởng cho các mô hình lợi nhuận cao nhất, giúp bạn nâng cao uy tín và cơ hội việc làm.

Song song đó, chúng tôi xây dựng cộng đồngQuant & AI Việt Nam - Đầu tư định lượngvới các workshop offline hàng thángdo chuyên gia chủ trì. Mọi kiến thức và video workshop đều được chia sẻ công khai trên Fanpage. Hãy trở thành một phần của cộng đồng này để cùng nhau chia sẻ chuyên môn và phát kỹ năng giao dịch định lượng của bạn.