Đại Số Tuyến tính (Linear Algebra): Vũ Khí Bí Mật Của Phố Wall

Đại Số Tuyến tính (Linear Algebra): Vũ Khí Bí Mật Của Phố Wall

Tại sao một số công ty giao dịch và quỹ đầu tư có thể xử lý hàng tỷ dữ liệu giao dịch mỗi ngày, tối ưu hóa danh mục đầu tư chỉ trong tích tắc, và dự báo rủi ro thị trường với độ chính xác cao? Câu trả lời không chỉ nằm ở mô hình kinh tế phức tạp, mà là ở một nhánh toán học nền tảng: Đại số Tuyến tính.

Đại số tuyến tính (Linear Algebra) là ngôn ngữ toán học giúp các nhà phân tích định lượng (Quants) chuyển đổi dữ liệu tài chính khổng lồ thành các mô hình có thể giải quyết được bằng máy tính. Nó cung cấp cấu trúc để biểu diễn rủi ro, lợi nhuận, và mối quan hệ giữa hàng ngàn tài sản cùng một lúc. Bài viết này sẽ phân tích chi tiết cách các khái niệm cốt lõi của đại số tuyến tính được áp dụng để mô hình hóa và giải quyết các vấn đề tài chính định lượng, đồng thời mở ra những cơ hội nghề nghiệp đầy tiềm năng cho sinh viên khối ngành Toán học. Lưu ý rằng một số phần sẽ có phép tính ví dụ để bạn đọc dễ hình dung, các phần còn lại sẽ chỉ có ví dụ thực tế do các ví dụ tính toán sẽ khá phức tạp đối với phạm vi bài blog này.

I. Nền Tảng Cốt Lõi Của Đại Số Tuyến tính Cho Tư Duy Quant

Để mô hình hóa thế giới tài chính, chúng ta cần chuyển đổi giá, lợi nhuận và trọng số thành các cấu trúc toán học cơ bản: Vector và Ma trận.

1. Scalars, Vectors, và Matrices

Định nghĩa:

Scalar (Vô hướng): Một số đơn lẻ.

Vector: Một mảng các số có thứ tự, thường là một cột hoặc một hàng.

Matrix (Ma trận): Một mảng hình chữ nhật chứa các số.

Vector là lợi nhuận hàng ngày của 10 cổ phiếu khác nhau trong cùng một ngày.

Ma trận là toàn bộ dữ liệu lợi nhuận (cột là 10 cổ phiếu, hàng là lợi nhuận trong 100 ngày).

Ví dụ thực tế: Công ty Quản lý Quỹ A muốn tính Lợi nhuận Kép hàng năm của 500 cổ phiếu VN-Index. Thay vì tạo 500 biến riêng lẻ, họ tổ chức lợi nhuận của 500 cổ phiếu đó thành một Vector duy nhất có kích thước 500×1. Điều này cho phép họ áp dụng một hàm tính toán đồng nhất lên toàn bộ danh sách, tiết kiệm hàng giờ lập trình.

2. Phép Nhân Ma trận (Matrix Multiplication)

Định nghĩa: Một phép toán nhị phân tạo ra một ma trận mới, trong đó các phần tử được tính bằng cách lấy tích vô hướng của các hàng của ma trận thứ nhất và các cột của ma trận thứ hai.

Giải thích Đơn giản: Phép nhân ma trận là cách thức để kết hợp hai tập dữ liệu. Trong tài chính, nó thường được sử dụng để kết hợp Trọng số và Lợi nhuận để tính Lợi nhuận Tổng thể.

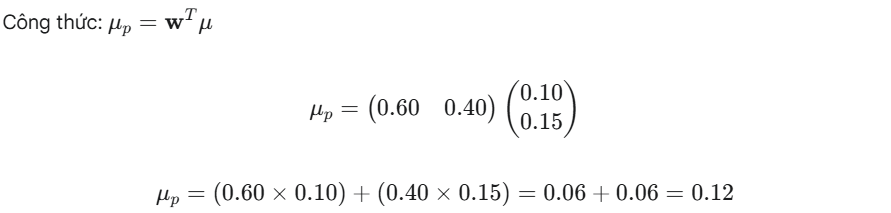

Ví dụ thực tế: A quản lý một danh mục với Vector Trọng số w (100×1) và có Vector Lợi nhuận kỳ vọng μ (100×1). Lợi nhuận kỳ vọng của danh mục được tính bằng phép nhân ma trận: μp=(w^T)μ. Phép tính này cho phép A ước tính lợi nhuận toàn bộ danh mục 100 tài sản chỉ trong một phép tính duy nhất, thay vì 100 phép nhân và 99 phép cộng riêng lẻ.

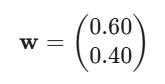

Dữ liệu giả định:

Vector Trọng số (w): Trọng số phân bổ vốn (60% vào X, 40% vào Y).

Vector Lợi nhuận Kỳ vọng (μ): Lợi nhuận kỳ vọng của từng tài sản.

Tính toán Lợi nhuận Danh mục (μp):

Kết quả: Lợi nhuận kỳ vọng của danh mục là 12%.

3. Tích Vô hướng và Tích trong (Dot Product & Inner Product)

Định nghĩa: Là tổng các tích của các phần tử tương ứng của hai vector. Kết quả là một đại lượng vô hướng (một số đơn lẻ).

Giải thích Đơn giản: Tích vô hướng đo lường mức độ tương đồng hoặc sự chiếu của một vector lên vector khác. Nếu kết quả gần bằng 0, hai vector đó gần như trực giao (không liên quan với nhau).

Ví dụ thực tế: A sử dụng tích vô hướng để đo lường mức độ tương quan rủi ro giữa Vector Lợi nhuận của danh mục đầu tư hiện tại và Vector Lợi nhuận của một tài sản mới tiềm năng. Nếu tích vô hướng (hoặc hệ số tương quan, được suy ra từ tích vô hướng) là âm, tài sản mới đó sẽ giúp đa dạng hóa và giảm rủi ro tổng thể cho danh mục.

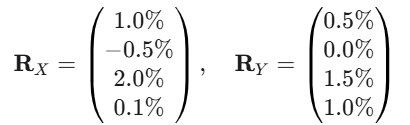

Giả định dữ liệu:

Lợi nhuận hàng ngày (Vector RX, RY): Lợi nhuận trong 4 ngày gần nhất của X và Y.

Tính toán Tích vô hướng (RX⋅RY):

Kết quả: Giá trị tích vô hướng (0.00036) này là một thành phần cơ bản (tương đương với tổng tích) được sử dụng để tính Hiệp phương sai giữa X và Y. Giá trị dương cho thấy xu hướng di chuyển cùng chiều, nghĩa là lợi nhuận và thua lỗ của X và Y thường sẽ cùng tăng, và cùng giảm.

4. Ma trận Nghịch đảo và Ma trận Đơn vị (Matrix Inverse & Identity)

Định nghĩa: Ma trận Nghịch đảo được sử dụng để giải quyết các hệ phương trình tuyến tính có dạng Ax=b. Trong tài chính, các hệ phương trình này thường đại diện cho các ràng buộc trong tối ưu hóa danh mục hoặc các mối quan hệ trong mô hình rủi ro.

Công thức: Để tìm x, ta nhân ma trận nghịch đảo A^-1

x=(A^-1)b

Giải thích Đơn giản: Tương tự như số 1 và phép chia (nghịch đảo) trong đại số số học, ma trận nghịch đảo được sử dụng để "chia" hoặc giải các hệ phương trình tuyến tính.

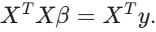

Ví dụ thực tế: Khi giải bài toán Hồi quy Tuyến tính (Linear Regression) (Được trình bày ở II.3) để tìm các hệ số β trong mô hình định giá Fama-French, A cần giải hệ phương trình

Để tìm vector β, họ cần tính

Việc tính toán Ma trận Nghịch đảo là bước không thể thiếu để ước tính các hệ số độ nhạy (Betas) của tài sản với các yếu tố rủi ro thị trường.

Giả định Dữ liệu:

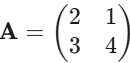

Firm A đang cố gắng tìm Vector Trọng số (x) cho hai tài sản (X, Y) dựa trên các ràng buộc về rủi ro và lợi nhuận.

Ma trận Hệ số (A): Đại diện cho các ràng buộc.

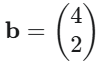

Vector Kết quả (b): Đại diện cho mục tiêu rủi ro/lợi nhuận mong muốn.

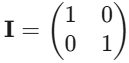

Ma trận Đơn vị (I):

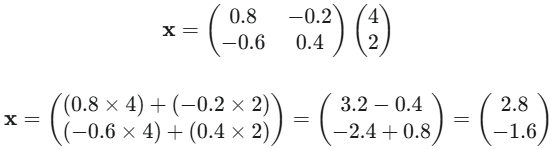

Tính toán Ma trận Nghịch đảo (A−1):

Định thức của A là det(A) = (2 × 4)−(1 × 3)= 8 − 3= 5.

Xác minh Ma trận Đơn vị:

Nếu ta nhân A với A−1, kết quả phải là I: A(A^-1)=

Giải hệ phương trình (x=(A^-1)b):

Kết quả: Vector trọng số

Nghĩa là:

Trọng số cho X là 2.8 (Long).

Trọng số cho Y là −1.6 (Short).

Ý nghĩa Thực tế:A đã sử dụng Ma trận Nghịch đảo để xác định phân bổ vốn (trọng số) cần thiết để thỏa mãn các điều kiện tài chính đã định nghĩa trong Ma trận A và Vector b.

5. Định thức và Hạng (Determinant & Rank)

Định nghĩa:

Định thức: Một giá trị vô hướng tính từ các phần tử của một ma trận vuông, cho biết liệu ma trận đó có nghịch đảo hay không (nếu giá trị của định thức khác 0, ma trận có nghịch đảo).

Hạng: Số lượng hàng/cột độc lập tuyến tính tối đa trong ma trận.

Giải thích Đơn giản:

Định thức cho biết ma trận có bị "thu hẹp" thành không gian ít chiều hơn không.

Hạng cho biết "số chiều" thực sự của dữ liệu.

Ví dụ thực tế: A đang xây dựng một mô hình rủi ro từ Ma trận Hiệp phương sai (Σ) của 500 tài sản. Nếu Hạng của ma trận Σ nhỏ hơn 500, điều đó báo hiệu rằng một số tài sản có thể được biểu diễn dưới dạng tổ hợp tuyến tính của các tài sản khác (hoặc dữ liệu có sự dư thừa/đa cộng tuyến). A cần biết Hạng để hiểu số lượng nguồn rủi ro độc lập thực sự trong danh mục là bao nhiêu, giúp mô hình hóa rủi ro một cách chính xác hơn.

6. Độc lập Tuyến tính, Miền sinh, và Cơ sở (Linear Independence, Span, and Basis)

Định nghĩa:

Độc lập Tuyến tính: Một tập hợp vector là độc lập tuyến tính nếu không có vector nào có thể được biểu diễn dưới dạng tổ hợp tuyến tính của các vector còn lại.

Cơ sở: Một tập hợp các vector độc lập tuyến tính tạo thành không gian.

Giải thích Đơn giản: Các vector độc lập tuyến tính mang thông tin mới. Trong tài chính, các yếu tố rủi ro độc lập sẽ không bị lặp lại.

Ví dụ thực tế: A đang phát triển một Mô hình Yếu tố Rủi ro (Factor Model). Các yếu tố ban đầu là Tăng trưởng (Growth), Giá trị (Value) và Biến động (Momentum). Nếu Vector lợi nhuận của yếu tố Tăng trưởng có thể được xấp xỉ bằng cách kết hợp Vector của Giá trị và Biến động, thì ba yếu tố này không độc lập tuyến tính. A cần loại bỏ một yếu tố để đảm bảo mô hình chỉ bao gồm các nguồn rủi ro độc lập, giúp các hệ số β tính toán được ổn định và ý nghĩa hơn.

II. Ứng Dụng Tài Chính Chuyên Sâu Của Đại số Tuyến tính

Đại số tuyến tính không chỉ là lý thuyết, nó là công cụ giải quyết vấn đề cốt lõi trong Quant Finance.

1. Lý Thuyết Danh mục Đầu tư (Portfolio Theory)

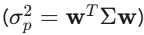

Giải thích chi tiết: Việc quản lý rủi ro và lợi nhuận của một danh mục đầu tư N tài sản là một bài toán đa chiều. Vector Trọng số (w) (N×1) lưu trữ tỷ lệ vốn phân bổ vào từng tài sản. Vector Lợi nhuận kỳ vọng (μ) lưu trữ lợi nhuận dự kiến của mỗi tài sản. Quan trọng nhất, Ma trận Hiệp phương sai (Σ) (N×N) lưu trữ mối quan hệ tương quan rủi ro giữa tất cả các cặp tài sản. Công thức tính Phương sai Danh mục:

là một Dạng Toàn phương (Quadratic Form), cho phép tính toán rủi ro tổng thể chỉ trong một phép tính ma trận duy nhất, bao gồm cả tác dụng giảm rủi ro từ đa dạng hóa.

Ví dụ thực tế: A muốn giảm rủi ro của danh mục 50 tài sản xuống mức tối thiểu. Họ tính toán Ma trận Hiệp phương sai (Σ) dựa trên dữ liệu lợi nhuận lịch sử. Sau đó, A giải một bài toán tối ưu hóa để tìm ra Vector Trọng số (w) tối ưu, là vector mà khi đưa vào công thức (w^T)Σw sẽ cho ra giá trị nhỏ nhất, qua đó xác định tỷ lệ phân bổ vốn tối ưu cho mỗi cổ phiếu để giảm rủi ro.

Dữ liệu giả định:

Vector Trọng số (w):

Ma trận Hiệp phương sai (Σ): Mối quan hệ rủi ro giữa X và Y.

Tính toán Phương sai Danh mục (σp2):

Bước 1: Tính Vector trung gian (Σw)

Bước 2: Tính Tích vô hướng cuối cùng (w^T(Σw))

Kết quả: Phương sai danh mục là 0.0336. Độ lệch chuẩn (rủi ro) là căn bậc 2 của 0.0336

≈18.3%. A sử dụng giá trị này để xác định rủi ro tổng thể của X và Y.

2. Mô hình Rủi ro và Phân tách Rủi ro (Risk Modeling & Decomposition)

Giải thích chi tiết: Rủi ro danh mục thường bị chi phối bởi một vài yếu tố thị trường lớn (ví dụ: lãi suất, lạm phát). Phân rã Giá trị Riêng (Eigen Decomposition) của Ma trận Hiệp phương sai (Σ) là một ứng dụng đột phá của đại số tuyến tính. Các Vector Riêng thu được chính là các Thành phần Chính (Principal Components), đại diện cho các nguồn rủi ro độc lập không tương quan trong thị trường (Factor). Giá trị Riêng tương ứng đo lường mức độ biến động được giải thích bởi mỗi nguồn rủi ro đó. Điều này cho phép Quant không chỉ đo lường rủi ro mà còn xác định nguồn gốc rủi ro chính xác.

Ví dụ thực tế: Sau một đợt thị trường biến động mạnh, A sử dụng Eigen Decomposition trên ma trận Σ. Họ phát hiện rằng 80% rủi ro danh mục được giải thích bởi Thành phần Chính thứ nhất (PC1), mà PC1 này lại tương quan chặt chẽ với lợi nhuận của nhóm cổ phiếu ngành Ngân hàng (Ví dụ: VCB, BID, CTG). Nhờ đó, A quyết định cắt giảm tỷ trọng ở nhóm Ngân hàng để giảm thiểu rủi ro hệ thống mà không cần bán các cổ phiếu nhỏ hơn.

3. Hồi quy Tuyến tính (Linear Regression in Finance)

Giải thích chi tiết: Trong tài chính, hồi quy tuyến tính được sử dụng để mô hình hóa mối quan hệ giữa lợi nhuận tài sản (y) và các yếu tố giải thích (X), ví dụ: Hồi quy lợi nhuận cổ phiếu theo lợi nhuận thị trường (CAPM) hoặc theo các yếu tố vĩ mô (Fama-French). Phép tính này yêu cầu giải phương trình y=Xβ+ϵ để tìm ra vector hệ số β tối ưu. Việc tìm β được thực hiện bằng cách giải Phương trình Chuẩn, đòi hỏi các phép toán ma trận phức tạp như Ma trận Chuyển vị (X^T) và Ma trận Nghịch đảo ((X^T)X)^−1.

Ví dụ thực tế: A muốn ước tính Beta của cổ phiếu FPT với thị trường. Họ thu thập lợi nhuận hàng ngày của FPT (y) và lợi nhuận VN-Index (X) trong 5 năm. Bằng cách áp dụng công thức ma trận

A có thể nhanh chóng tính ra β, cho biết mức độ nhạy cảm rủi ro của FPT so với thị trường, từ đó đưa ra quyết định phân bổ vốn phù hợp.

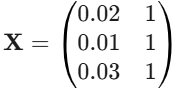

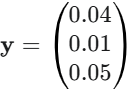

Giả định Dữ liệu:

A muốn tính Beta (β) của một cổ phiếu Z so với Thị trường (VN-Index).

Ma trận Đầu vào (X): Lợi nhuận Thị trường (cột 1) và hằng số (1) (cột 2) trong 3 tháng.

Vector Lợi nhuận (y): Lợi nhuận Z trong 3 tháng.

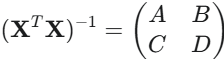

Công thức Giải Vector Beta (β):

Bước 1: Tính (X^T)X

Bước 2: Tính Nghịch đảo của (X^T)X (minh họa)

Bước 3: Tính (X^T)y

Bước 4: Tính β (Nhân ma trận từ Bước 2 và Bước 3)

Kết quả: A nhận được Vector β. Phần tử đầu tiên (βthị trường) là hệ số Beta (độ nhạy với thị trường) của cổ phiếu Z. Phần tử thứ hai (βalpha) là Alpha (phần lợi nhuận không giải thích được).

4. Phân tích Thành phần Chính (Principal Component Analysis - PCA)

Giải thích chi tiết: Khi làm việc với hàng nghìn tài sản có tương quan cao (ví dụ: cổ phiếu Ngân hàng, Thép), dữ liệu trở nên dư thừa. PCA, dựa trên Phân rã Giá trị Riêng, là một kỹ thuật đại số tuyến tính nhằm giảm chiều dữ liệu mà vẫn giữ lại phần lớn sự biến động. Nó biến đổi tập dữ liệu gốc thành một tập hợp các Thành phần Chính (PCs) không tương quan với nhau. Điều này giúp các mô hình học máy hoạt động nhanh hơn và ổn định hơn, đồng thời giúp các Quants dễ dàng giải thích các yếu tố rủi ro hơn.

Ví dụ thực tế: A có dữ liệu lợi nhuận của 100 cổ phiếu ngành Bất động sản. Thay vì sử dụng 100 biến, A áp dụng PCA lên Ma trận Hiệp phương sai. Họ tìm thấy rằng 90% biến động của nhóm này chỉ được giải thích bởi 3 Thành phần Chính (ví dụ: PC1 là Tăng trưởng Lãi suất, PC2 là Tốc độ Giải ngân Đầu tư Công). A có thể sử dụng 3 PC này thay vì 100 cổ phiếu, giúp giảm 97% số lượng biến đầu vào cho mô hình dự báo của mình, tăng tốc độ tính toán.

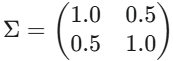

Dữ liệu giả định:

Ma trận Hiệp phương sai Σ (đã được chuẩn hóa):

Tính toán (Chỉ tập trung vào ý nghĩa):

A thực hiện phép phân rã Eigen(Eigen Decomposition): Σv=λv

Kết quả (Được tính toán tự động bằng máy tính):

Giá trị Riêng (λ): λ1=1.5 và λ2=0.5.

Vector Riêng (v):

Ý nghĩa Thực tế:

Phần trăm Biến động: λ1=1.5 giải thích 1.5/(1.5+0.5)= 75% tổng rủi ro. λ2=0.5 giải thích 25%.

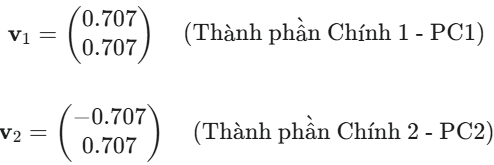

PC1 (v1): Vector có trọng số dương ngang nhau (0.707) cho cả hai tài sản, đại diện cho Yếu tố Thị trường Chung (General Market Factor) hay còn gọi là rủi ro đi cùng nhau. A biết rằng 75% rủi ro danh mục là rủi ro chung này.

PC2 (v2): Vector có trọng số ngược nhau, đại diện cho rủi ro đối lập (ví dụ: Long X, Short Y).

5. Tối ưu hóa Markowitz (Markowitz Optimization)

Giải thích chi tiết: Tối ưu hóa danh mục là một bài toán tìm kiếm sự cân bằng giữa rủi ro (phương sai) và lợi nhuận kỳ vọng. Bài toán này được giải bằng cách tối thiểu hóa hàm mục tiêu có dạng Dạng Toàn phương (chính là công thức phương sai tại phần II.1) dưới các ràng buộc tuyến tính (ví dụ: tổng trọng số bằng 1, không bán khống). Việc giải bài toán này đòi hỏi các kỹ thuật giải hệ phương trình tuyến tính mở rộng (sử dụng phương pháp nhân tử Lagrange), nơi đại số tuyến tính là nền tảng giải pháp.

Ví dụ thực tế: A muốn xây dựng danh mục có Lợi nhuận kỳ vọng cao nhất với mức rủi ro không quá 10% độ lệch chuẩn. Họ mã hóa yêu cầu này thành một bài toán Tối ưu hóa Lồi (Convex Optimization) với các điều kiện ràng buộc. Các thuật toán tối ưu hóa của A sử dụng đại số tuyến tính để lặp đi lặp lại việc giải hệ phương trình, cuối cùng cho ra một Vector Trọng số (w) chính xác nhất nằm trên Biên Hiệu quả (Efficient Frontier).

6. Mô phỏng Monte Carlo (Monte Carlo Simulations)

Giải thích chi tiết: Mô phỏng Monte Carlo yêu cầu tạo ra hàng nghìn kịch bản lợi nhuận trong tương lai. Để các kịch bản này là thực tế, lợi nhuận của các tài sản phải giữ được mối tương quan lịch sử. Phân rã Cholesky là một kỹ thuật đại số tuyến tính để phân rã Ma trận Hiệp phương sai (Σ) thành một ma trận tam giác dưới (L). Khi nhân ma trận L này với các biến ngẫu nhiên không tương quan, kết quả tạo ra một tập hợp các biến ngẫu nhiên mới có mối tương quan chính xác như Σ.

Ví dụ thực tế: A cần đánh giá rủi ro của một sản phẩm phái sinh mới. Họ cần mô phỏng 10.000 lần diễn biến giá của 5 tài sản cơ sở có tương quan phức tạp. A tính toán ma trận Σ, thực hiện Phân rã Cholesky để có ma trận L. Sau đó, họ chỉ cần tạo 5 chuỗi số ngẫu nhiên không tương quan và nhân với L để tạo ra 10.000 kịch bản giá mới có tương quan lịch sử, giúp mô phỏng rủi ro chính xác.

7. Xử lý Dữ liệu Chuỗi Thời gian Đa Biến (Handling Multivariate Time Series)

Giải thích chi tiết: Trong giao dịch định lượng, bạn luôn phải xử lý nhiều tài sản (N) trong nhiều khoảng thời gian (T) cùng lúc. Ma trận Lợi nhuận (R) (T×N) là cấu trúc dữ liệu chính. Mọi chiến lược (ví dụ: tính trung bình động, tín hiệu giao dịch, lợi nhuận tích lũy) đều được áp dụng dưới dạng Phép toán Ma trận trên R. Bằng cách tổ chức dữ liệu theo cách này, Quants có thể áp dụng các mô hình phức tạp một cách đồng thời, hiệu quả và nhanh chóng cho hàng trăm tài sản.

Ví dụ thực tế: A muốn tính chỉ báo RSI cho 50 cổ phiếu cùng một lúc. Thay vì sử dụng vòng lặp for chậm chạp, A biểu diễn dữ liệu giá thành một ma trận và áp dụng các công thức tính toán dưới dạng Vector Hóa (Vectorization). Các phép tính như trừ, chia, và hàm điều kiện được áp dụng trên toàn bộ ma trận cùng lúc bằng NumPy, cho phép A tạo ra tín hiệu giao dịch cho 50 cổ phiếu trong mili-giây.

III. Lập Trình Chiến Lược Quant: Sức Mạnh Của Vector Hóa

Trong môi trường giao dịch tốc độ cao, tốc độ xử lý là tài sản. Đại số tuyến tính, thông qua kỹ thuật Vector Hóa, là chìa khóa để đạt được tốc độ đó.

1. Vector Hóa trong Python (NumPy)

Ứng dụng: Tăng tốc độ tính toán bằng cách loại bỏ vòng lặp for truyền thống của Python.

Ví dụ thực tế: Vector Hóa là việc thực hiện các phép toán Đại số Vector trên toàn bộ mảng dữ liệu. A cần tính lợi nhuận tích lũy cho 1.000 ngày giao dịch. Thay vì sử dụng một vòng lặp 1.000 lần, họ sử dụng hàm tích lũy của NumPy, dựa trên các nguyên tắc ma trận, để hoàn thành phép tính đó nhanh hơn gấp 100 lần. Tốc độ này là bắt buộc trong backtesting lớn.

2. Backtesting Đa Tài sản (Backtesting multiple assets)

Ứng dụng: Tính toán hiệu suất của chiến lược trên nhiều tài sản qua nhiều khoảng thời gian đồng thời.

Ví dụ thực tế: Chiến lược của A tạo ra một Ma trận Tín hiệu (S) (T×N). Ma trận này sau đó được nhân (tích vô hướng) với Ma trận Lợi nhuận (R) (T×N) để tạo ra Ma trận Lợi nhuận Chiến lược (P). Quá trình này hoàn toàn là phép nhân ma trận (element-wise multiplication), cho phép A kiểm tra hiệu suất của chiến lược trên 500 cổ phiếu chỉ trong một phép tính duy nhất.

3. Mô phỏng Chiến lược Giao dịch (Simulating trading strategies)

Ứng dụng: Đánh giá độ nhạy cảm của chiến lược đối với các thông số khác nhau.

Liên kết Đại số & Kịch bản thực tế: A muốn mô phỏng 50 phiên bản của cùng một chiến lược (ví dụ: dùng các thông số Moving Average khác nhau). Họ tổ chức kết quả mô phỏng thành một Ma trận Chiến lược (50×T). Việc so sánh và thống kê hiệu suất giữa 50 chiến lược này trở thành các phép toán so sánh ma trận và vector đơn giản, giúp A nhanh chóng xác định các thông số mạnh mẽ (robust parameters) một cách tự động.

4. Xử lý hàng loạt Mô hình Rủi ro (Batch processing risk models)

Ứng dụng: Áp dụng cùng một mô hình rủi ro (ví dụ: VaR) cho hàng nghìn danh mục khác nhau.

Ví dụ thực tế: A quản lý 5.000 danh mục khách hàng. Thay vì tính toán rủi ro VaR cho từng danh mục một, A tạo ra một Ma trận Trọng số Tổng hợp (5000×N) và áp dụng công thức rủi ro wTΣw dưới dạng phép toán ma trận đồng loạt. Điều này đảm bảo tất cả 5.000 danh mục được tính toán rủi ro trong vài giây, là điều kiện tiên quyết cho việc quản lý rủi ro theo thời gian thực (real-time risk management).

5. Deep Learning trong Tài chính (Deep learning in finance)

Ứng dụng: Xây dựng mạng nơ-ron để dự báo xu hướng hoặc phân loại thị trường.

Ví dụ thực tế: Mạng nơ-ron về bản chất là một chuỗi các phép nhân Ma trận và Vector khổng lồ. Dữ liệu đầu vào (ví dụ: giá, khối lượng) được tổ chức thành Ma trận Đầu vào, và quá trình lan truyền tiến (forward propagation) là việc nhân Ma trận Đầu vào này với Ma trận Trọng số (Weights) của mỗi lớp. A sử dụng kỹ thuật này để dự báo xác suất xu hướng giá HNX-Index trong 3 ngày tới.

IV. Công Cụ Tính Toán và Thư Viện Lập trình Thiết Yếu Cho Quantitative Trading

Trong môi trường lập trình, đại số tuyến tính được triển khai chủ yếu qua các thư viện Python chuyên dụng, được tối ưu hóa ở cấp độ ngôn ngữ C/Fortran để đạt tốc độ cao.

Python + NumPy: Là thư viện nền tảng cung cấp đối tượng Array (tương đương với vector và ma trận), cho phép thực hiện các phép toán tuyến tính cơ bản như nhân ma trận, nghịch đảo, và chuyển vị một cách cực kỳ hiệu quả. Mọi thư viện tài chính khác đều dựa vào NumPy.

pandas: Thư viện không thể thiếu để lưu trữ dữ liệu tài chính chuỗi thời gian dưới dạng DataFrame (thực chất là ma trận có nhãn hàng/cột). pandas cho phép thao tác và làm sạch dữ liệu dựa trên các nguyên tắc ma trận.

SciPy.linalg: Là phần mở rộng của NumPy, cung cấp các công cụ đại số tuyến tính nâng cao chuyên sâu như Phân rã Cholesky, Phân rã Giá trị Riêng (Eigen Decomposition), cần thiết cho PCA và mô hình hóa rủi ro nâng cao.

CVXPY: Một thư viện chuyên biệt để giải quyết các bài toán Tối ưu hóa Lồi (Convex Optimization). Nó cho phép Quants định nghĩa các hàm mục tiêu (ví dụ: tối thiểu hóa phương sai danh mục) và các ràng buộc, sau đó tự động tìm ra vector trọng số tối ưu w.

V. Cơ Hội Nghề Nghiệp Cho Sinh Viên Toán/CNTT Trong Lĩnh Vực Tài Chính Định Lượng Tại Việt Nam

Các vị trí trong lĩnh vực tài chính định lượng (Quantitative Finance) là một trong những cơ hội nghề nghiệp có nhu cầu cao nhất đối với sinh viên có nền tảng vững chắc về Toán học, Thống kê, và Lập trình.

1. Các Vai trò Quantitative Finance Tiềm năng

Nhà Nghiên cứu Định lượng (Quantitative Researcher): Phát triển các mô hình dự báo tài chính, xây dựng các chiến lược giao dịch có lợi nhuận cao (ví dụ: Arbitrage, Market Making), và tối ưu hóa các tham số chiến lược. Đây là vai trò chuyên sâu nhất về đại số tuyến tính (sử dụng PCA, Eigen Decomposition).

Lập trình viên Định lượng (Quantitative Developer) : Chuyển đổi các mô hình toán học của Researcher thành code hiệu suất cao (thường là Python, C++), xây dựng cơ sở hạ tầng backtesting và hệ thống giao dịch tự động. Vai trò này tập trung vào kỹ thuật Vector Hóa và hiệu suất tính toán.

Nhà giao dịch định lượng (Quantitative Trader): Vận hành và giám sát các chiến lược giao dịch tự động trên thị trường thực (Live Trading). Vai trò này yêu cầu khả năng ra quyết định nhanh chóng dựa trên các mô hình đại số tuyến tính đã được lập trình, quản lý rủi ro giao dịch theo thời gian thực (ví dụ: quản lý thanh khoản, tối ưu hóa khớp lệnh), và tinh chỉnh các tham số Vector trong hệ thống.

Chuyên viên Phân tích Rủi ro (Risk Analyst) : Xây dựng, duy trì và chạy các mô hình rủi ro (ví dụ: VaR - Value at Risk, Stress Testing), thường xuyên sử dụng ma trận hiệp phương sai và mô phỏng Monte Carlo để đo lường và quản lý rủi ro cho toàn bộ tổ chức.

Nhà Khoa học Dữ liệu (Data Scientist) trong Tài chính: Áp dụng các kỹ thuật Học máy (Machine Learning) và Học sâu (Deep Learning) vào dữ liệu tài chính (dự báo giá, phân tích tin tức), trong đó đại số tuyến tính là nền tảng của mọi thuật toán ML.

2. Tổng quan Thị trường Việt Nam

Việc tìm kiếm dữ liệu định lượng cụ thể (tỷ lệ tăng trưởng, số lượng tuyển dụng) cho ngành Quant Finance tại Việt Nam gặp nhiều khó khăn do tính chất mới và chuyên biệt của ngành. Tuy nhiên, dựa trên các báo cáo xu hướng công nghệ và tài chính từ các nguồn uy tín (như các tổ chức tư vấn nhân sự lớn và báo cáo ngành), có thể đưa ra nhận định sau:

Nhu cầu Tăng trưởng Mạnh mẽ: Nhu cầu tuyển dụng chuyên gia định lượng có nền tảng toán học và lập trình đang tăng trưởng nhanh chóng trong vòng 5 năm trở lại đây.

Động lực Tăng trưởng:

Sự trỗi dậy của Fintech và AI/ML: Các công ty chứng khoán và ngân hàng tại Việt Nam đang tích cực đầu tư vào các hệ thống dự báo và quản lý rủi ro dựa trên AI, tạo nhu cầu lớn cho các vị trí Data Scientist và Quant Developer.

Quản lý Rủi ro Tốt hơn: Sau các sự kiện thị trường gần đây, các tổ chức tài chính truyền thống (Ngân hàng, Quỹ đầu tư) đang ưu tiên tuyển dụng Risk Analyst để xây dựng các mô hình rủi ro vững chắc hơn, sử dụng các công cụ toán học nâng cao.

Vị trí Tập trung: Các vị trí Quant Researcher thuần túy (tập trung vào HFT/Arbitrage) thường tập trung tại các chi nhánh quốc tế hoặc công ty prop-trading nhỏ. Ngược lại, các vai trò Quant Developer và Risk Analyst có nhu cầu tuyển dụng cao và rõ ràng hơn tại các ngân hàng lớn (như Vietcombank, Techcombank, VPBank) và các công ty chứng khoán hàng đầu (như SSI, HSC, VNDirect) để xây dựng hệ thống back-office và quản lý tài sản.

Yêu cầu Kỹ năng: Mức độ cạnh tranh cao, yêu cầu ứng viên phải thông thạo Python (NumPy, pandas), có kiến thức sâu về đại số tuyến tính và Thống kê.

Đại số tuyến tính không chỉ là một công cụ học thuật mà còn là kỹ năng sinh tồn trong thế giới tài chính định lượng. Từ việc mô hình hóa danh mục bằng Vector và Ma trận, đến việc phân tích rủi ro bằng Giá trị Riêng, mọi quyết định giao dịch quan trọng đều được dựa trên các nguyên tắc tuyến tính. Việc làm chủ ngôn ngữ này và ứng dụng nó thông qua các thư viện lập trình là bước đi quan trọng nhất để xây dựng sự nghiệp thành công trong lĩnh vực Quant Finance đầy tiềm năng.

Hiện tại, XNO Quant cung cấp một sân chơi với đầy đủ công cụ để các nhà giao dịch định lượng có thể thử sức với mô hình của mình, trải dài từ hệ thống API dữ liệu real-time, tới backtesting và paper trading cho chiến lược của bạn. Hằng quý, chúng tôi sẽ chọn ra các mô hình đem lại lợi nhuận cao nhất và có các phần thưởng tương xứng cũng như rót vốn đầu tư vào đó. Như vậy, mô hình của bạn sẽ tiếp cận với nhiều người dùng hơn, gia tăng uy tín và cơ hội việc làm trong lĩnh vực này.

Hằng tháng, các chuyên gia trong ngành sẽ chủ trì 1 workshop offline, và bạn sẽ nhận được thông báo trên fanpage Quant & AI Việt Nam - Đầu tư định lượng. Page cũng chia sẻ lại các video của workshop trước đó, cũng như kiến thức về giao dịch định lượng từ người mới cho đến chuyên gia trên fanpage này. Chúng tôi muốn xây dựng một cộng đồng nơi các quant trader chia sẻ kiến thức và chuyên môn của mình cho người đồng môn. Vì vậy, hy vọng bạn sẽ trở thành một phần của cộng đồng này.