7 Bước Dùng Jupyter Notebook Để Tạo Chiến Lược Giao Dịch

7 Bước Dùng Jupyter Notebook Để Tạo Chiến Lược Giao Dịch

Là một nhà đầu tư trên thị trường tài chính, bạn có bao giờ cảm thấy mình đang ngồi trên một "mỏ vàng" ý tưởng không?

"Liệu việc mua cổ phiếu khi RSI dưới 30 và MACD vừa cắt lên có thực sự hiệu quả?"

"Nếu mình tạo ra một chỉ báo kết hợp khối lượng và biến động giá thì sao?"

"Chiến lược giao dịch theo dải Bollinger Bands hoạt động tốt nhất trên nhóm cổ phiếu nào?"

Những câu hỏi này chính là khởi nguồn của mọi chiến lược giao dịch thành công. Nhưng từ ý tưởng đến một hệ thống giao dịch có thể tin cậy là một khoảng cách rất xa. Làm thế nào để bạn kiểm chứng, tinh chỉnh và trực quan hóa những ý tưởng đó một cách khoa học mà không cần đến một đội ngũ R&D đắt đỏ?

Mặc dù có nhiều công cụ cho các nhà đầu tư, nhưng những rào cản phân tích tài chính vẫn còn đó:

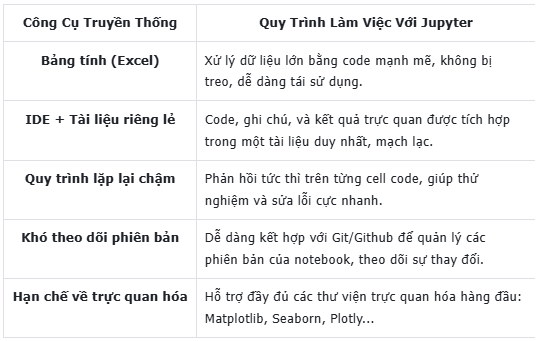

Excel: Tuyệt vời cho các phân tích đơn giản, nhưng nhanh chóng trở nên chậm chạp, cồng kềnh và dễ lỗi khi xử lý lượng lớn dữ liệu chuỗi thời gian.

Các nền tảng biểu đồ: Cung cấp các chỉ báo có sẵn, nhưng lại hạn chế khả năng tùy biến và kiểm thử các ý tưởng phức tạp, độc đáo của riêng bạn.

IDE lập trình truyền thống (như VS Code, PyCharm): Mạnh mẽ, nhưng quy trình làm việc thường rời rạc: code ở một nơi, chạy ở một nơi, xem kết quả ở một nơi khác, và ghi chú ý tưởng vào một tệp Word.

Sự thiếu một môi trường làm việc tích hợp, mang tính tương tác cao chính là rào cản lớn nhất biến nhà đầu tư bán lẻ thành một nhà giao dịch định lượng (quant) cá nhân.

Nhưng Jupyter Notebook sẽ thay đổi điều đó. Đây không chỉ là một trình soạn thảo code. Jupyter Notebook là phòng thí nghiệm quant cá nhân của bạn. Nó là một môi trường tương tác, nơi bạn có thể viết code, chạy thử nghiệm, xem kết quả trực quan, và ghi lại toàn bộ dòng suy nghĩ của mình – tất cả trong một tài liệu duy nhất.

Trong bài viết này, hãy cùng XNO Quant khám phá tại sao Jupyter Notebook lại là công cụ không thể thiếu cho bất kỳ ai muốn nghiêm túc với con đường giao dịch định lượng. Chúng ta sẽ đi qua một quy trình làm việc 7 bước điển hình, biến một ý tưởng mơ hồ thành một chiến lược đã được kiểm chứng và sẵn sàng để triển khai.

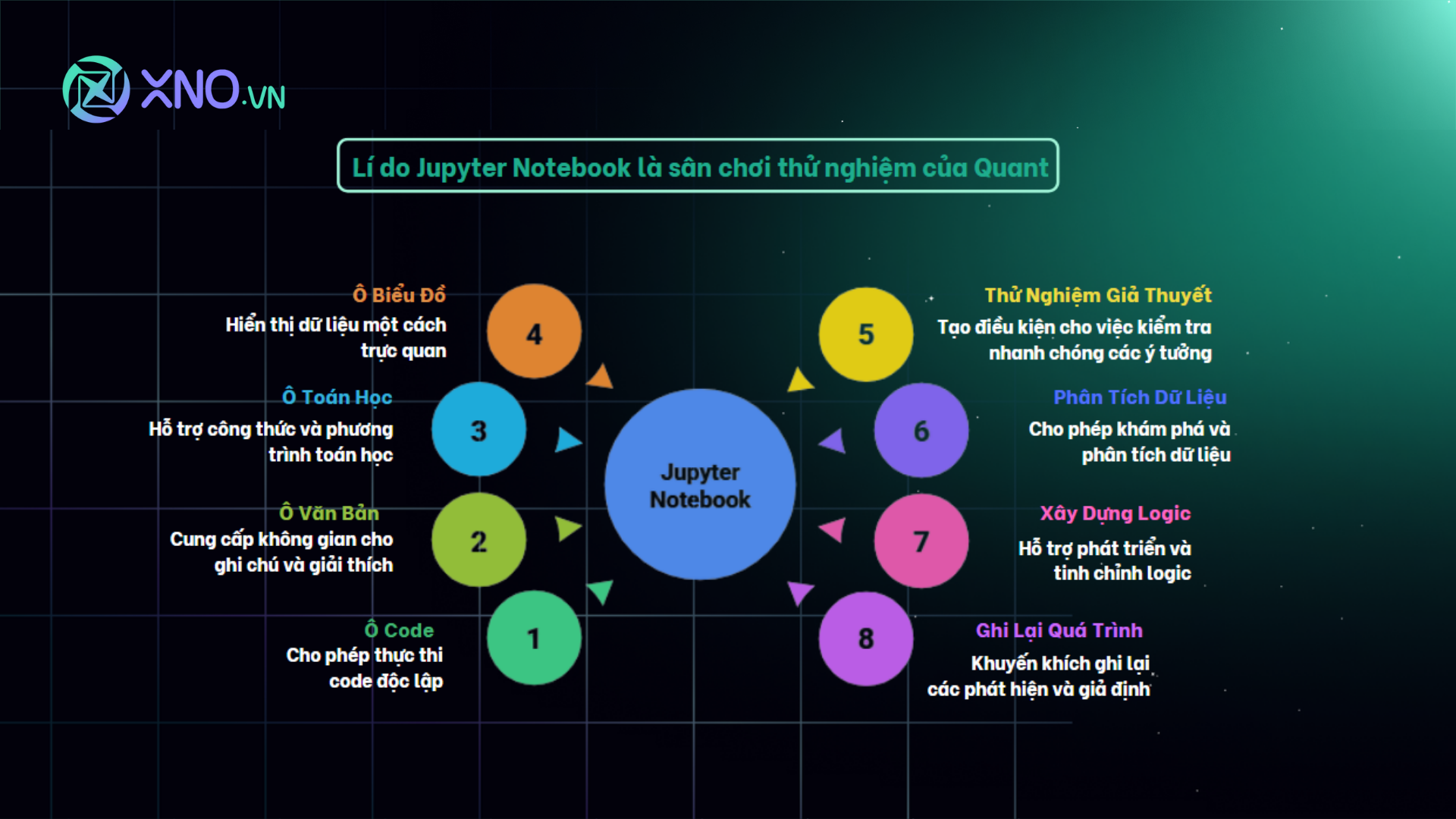

Phần 1: Tại Sao Jupyter Notebook Là "Phòng Thí Nghiệm" Lý Tưởng?

Hãy tưởng tượng Jupyter Notebook như một cuốn sổ tay kỹ thuật số đa năng. Thay vì các trang giấy trắng, bạn có các "cell" (ô). Mỗi ô có thể là một đoạn code, một đoạn văn bản, một công thức toán học, hoặc một biểu đồ.

Sự kỳ diệu nằm ở tính tương tác của các ô này: bạn có thể chạy từng ô code một cách độc lập và xem kết quả ngay lập tức bên dưới.

Đối với một nhà giao dịch định lượng, đây là một môi trường "sandbox" hoàn hảo để:

Thử nghiệm giả thuyết: Nhanh chóng viết một vài dòng code để kiểm tra một mối tương quan bạn vừa nghĩ ra.

Phân tích dữ liệu: Tải dữ liệu, vẽ biểu đồ, tìm kiếm các mẫu hình một cách trực quan.

Xây dựng và tinh chỉnh logic: Viết logic cho một chiến lược, chạy thử, thấy kết quả không như ý, sửa lại và chạy lại ngay lập tức mà không cần phải chạy lại toàn bộ chương trình.

Ghi lại quá trình: Ghi chú lại những phát hiện, những giả định, và những kết luận ngay bên cạnh đoạn code và biểu đồ tương ứng.

Jupyter Notebook chính là nhật ký nghiên cứu, studio phát triển, và bảng điều khiển (dashboard) của bạn – tất cả trong một.

Phần 2: Quy Trình 7 Bước Của Quant Với Jupyter Notebook

Bây giờ, hãy cùng đi vào một quy trình làm việc thực tế. Đây là cách các nhà giao dịch định lượng tại XNO Quant và trên toàn thế giới sử dụng Jupyter để biến ý tưởng thành lợi thế cạnh tranh.

Bước 1: Nhập và Tiền xử lý Dữ liệu Thị trường

Mọi phân tích đều bắt đầu với dữ liệu. Jupyter sẽ giúp quá trình này trở nên cực kỳ trực quan.

Hành động: Sử dụng các thư viện mạnh mẽ như pandas kết hợp với các API tài chính (ví dụ: xno-api của chúng tôi, VNStock, hayyfinance) hoặc đọc từ một tệp CSV chứa dữ liệu lịch sử.

Ví dụ trong Notebook:

Cell 1 (Code): Viết code để tải dữ liệu giá cổ phiếu, ví dụ: FPT, trong 5 năm qua.

Cell 2 (Code): Chạy df.head() và df.info() để xem qua cấu trúc dữ liệu và kiểm tra các giá trị bị thiếu (NaN).

Cell 3 (Code): Viết code để xử lý dữ liệu (ví dụ: lấp đầy giá trị NaN, điều chỉnh giá cho các sự kiện chia tách).

Cell 4 (Code): Dùng matplotlib hoặc plotly để vẽ biểu đồ giá đóng cửa.

Mục tiêu: Trong bước này, bạn đang khám phá "điều gì đã xảy ra" với dữ liệu. Biểu đồ trực quan giúp bạn có cái nhìn tổng quan đầu tiên về hành vi của tài sản.

Bước 2: Tính Toán Chỉ Báo và Tạo Đặc Trưng (Feature Engineering)

Dữ liệu giá thô là chưa đủ. Chúng ta cần biến nó thành các tín hiệu có ý nghĩa.

Hành động: Tính toán các chỉ báo kỹ thuật phổ biến (RSI, MACD, Bollinger Bands, MA) hoặc tạo ra các đặc trưng (features) của riêng bạn (ví dụ: tỷ lệ thay đổi giá trong 5 ngày, khoảng cách từ giá đến đường MA200).

Ví dụ trong Notebook:

Cell 5 (Code): Sử dụng thư viện pandas_ta hoặc ta-lib để thêm các cột RSI(14) và MA(50), MA(200) vào DataFrame.

Cell 6 (Code): Viết một hàm tùy chỉnh để tạo một tín hiệu "bùng nổ khối lượng" (ví dụ: khi khối lượng hôm nay gấp 3 lần khối lượng trung bình 20 ngày).

Cell 7 (Code): Chạy df.tail() để xem các cột chỉ báo mới được tính toán.

Mục tiêu: Bước này giúp bạn tạo ra các "ứng cử viên" tín hiệu tiềm năng cho chiến lược của mình.

# Cell 5: Tính toán các chỉ báo

import pandas_ta as ta

df.ta.rsi(length=14, append=True)

df.ta.macd(fast=12, slow=26, signal=9, append=True)

# Cell 7: Xem kết quả

print(df.tail())

Bước 3: Kiểm Thử Lịch Sử (Backtesting) Logic Chiến Lược

Đây là trái tim của quy trình. Liệu các tín hiệu bạn tạo ra có thực sự mang lại lợi nhuận không?

Hành động: Xác định các quy tắc vào và ra lệnh một cách rõ ràng. Sử dụng một thư viện backtesting như backtrader, vectorbt, hoặc thậm chí viết một vòng lặp đơn giản với pandas để mô phỏng giao dịch.

Ví dụ trong Notebook:

Cell 8 (Markdown): Viết ra giả thuyết chiến lược: "VÀO LỆNH MUA khi RSI(14) cắt lên 30. THOÁT LỆNH khi RSI(14) cắt lên 70."

Cell 9 (Code): Viết một vòng lặp for duyệt qua DataFrame. Nếu điều kiện mua được đáp ứng, ghi lại một giao dịch "mua". Nếu điều kiện bán được đáp ứng, ghi lại một giao dịch "bán" và tính toán lợi nhuận.

Cell 10 (Code): Tính toán các chỉ số hiệu suất cuối cùng: Tổng lợi nhuận, Tỷ lệ Sharpe, Mức sụt giảm tối đa (Max Drawdown), Tỷ lệ thắng (Win Rate).

Mục tiêu: Cấu trúc cell của Jupyter cho phép lặp lại cực nhanh. Bạn có thể tinh chỉnh một tham số nhỏ trong logic (ví dụ: thay RSI < 30 bằng RSI < 25), chạy lại chỉ cell đó, và xem kết quả thay đổi ngay lập tức.

Bước 4: Trực Quan Hóa và Chẩn Đoán Kết Quả

Một con số lợi nhuận cuối cùng không nói lên toàn bộ câu chuyện. Hình ảnh hóa giúp bạn hiểu sâu hơn về "sức khỏe" của chiến lược.

Hành động: Sử dụng matplotlib để vẽ các biểu đồ quan trọng.

Ví dụ trong Notebook:

Cell 11 (Code): Vẽ đường cong vốn (equity curve) – biểu đồ thể hiện sự tăng trưởng tài khoản của bạn theo thời gian.

Cell 12 (Code): Vẽ biểu đồ giá gốc và đánh dấu các điểm vào/ra lệnh để xem chiến lược đã hoạt động như thế nào một cách trực quan.

Cell 13 (Code): Vẽ biểu đồ sụt giảm (drawdown) để thấy những giai đoạn khó khăn nhất của chiến lược.

Mục tiêu: Bước này mang lại sự tự tin và hiểu biết sâu sắc. Đường cong vốn có mượt mà không? Các giao dịch thua lỗ xảy ra trong điều kiện thị trường nào?

Bước 5: Giao Dịch Giấy (Paper Trading)

Sau khi backtest thành công, bước tiếp theo là thử nghiệm trong một môi trường gần với thực tế hơn.

Hành động: Kết nối Notebook của bạn với một API của sàn giao dịch có chế độ sandbox (tài khoản ảo) hoặc sử dụng các nền tảng như XNO Quant. Chạy logic của bạn để nhận tín hiệu trong thời gian thực (hoặc gần thời gian thực) và ghi lại các giao dịch giả lập.

Ví dụ trong Notebook:

Cell 14 (Code): Viết một vòng lặp chạy mỗi 5 phút, lấy dữ liệu giá mới nhất.

Cell 15 (Code): Áp dụng logic chiến lược và nếu có tín hiệu, print("TÍN HIỆU MUA: FPT") và ghi lại vào một tệp log.

Mục tiêu: Đây là nơi các vấn đề như độ trễ dữ liệu, trượt giá, và các lỗi logic không lường trước được bộc lộ.

Bước 6: Tối Ưu Hóa và Phân Tích Walk-Forward

Một chiến lược hiếm khi hoàn hảo ngay từ lần đầu tiên. Tối ưu hóa giúp bạn tìm ra bộ tham số tốt nhất.

Hành động: Sử dụng các vòng lặp for để thử các giá trị khác nhau cho các tham số (ví dụ: lookback_period của RSI từ 10 đến 20). Nâng cao hơn, bạn có thể dùng các thư viện như optuna hoặc scikit-learn để tìm kiếm tham số tối ưu một cách thông minh.

Ví dụ trong Notebook:

Cell 16 (Markdown): Ghi chú lại quá trình tối ưu hóa: "Thử nghiệm chu kỳ RSI từ 10 đến 20, bước nhảy là 2. Ghi lại Tỷ lệ Sharpe cho mỗi trường hợp."

Cell 17 (Code): Viết một vòng lặp for rsi_period in range(10, 21, 2):, bên trong chạy lại logic backtest và lưu kết quả.

Cell 18 (Code): Vẽ biểu đồ thể hiện mối quan hệ giữa chu kỳ RSI và Tỷ lệ Sharpe.

Mục tiêu: Jupyter cho phép bạn ghi lại cả logic, quá trình và kết quả trực quan của việc tối ưu hóa vào cùng một nơi. Điều này cực kỳ quan trọng để xem lại và tránh "tối ưu hóa quá mức" (overfitting).

Bước 7: Triển Khai và Xuất Code

Khi bạn đã tự tin vào chiến lược đã được kiểm chứng và tối ưu hóa, Jupyter đóng vai trò là bệ phóng cuối cùng.

Hành động: Trích xuất logic cốt lõi từ các cell trong Notebook của bạn thành các tệp .py sạch sẽ, có cấu trúc.

Ví dụ trong Notebook:

Cell 19 (Markdown): "Phần Kết Luận: Chiến lược RSI(12) với điểm vào 28 và điểm ra 72 cho thấy kết quả tốt nhất. Logic đã sẵn sàng để triển khai."

Cell 20 (Code): Sử dụng magic command %%writefile strategy.py để lưu nội dung của cell đó thành một tệp Python riêng.

Mục tiêu: Tệp .py này sau đó có thể được tích hợp vào một bot giao dịch tự động chạy trên server, kết nối với API của sàn (như Binance, Alpaca) hoặc các nền tảng giao dịch thuật toán như XNO Quant để thực thi tự động. Jupyter đã hoàn thành vai trò là giai đoạn chứng minh khái niệm (proof-of-concept).

Phần 3: Lợi Ích Vượt Trội So Với Công Cụ Truyền Thống

Phần 4: "Siêu Năng Lực" Hóa Môi Trường Jupyter Của Bạn

Khi đã thành thạo quy trình cơ bản, bạn có thể nâng tầm môi trường làm việc của mình với các công cụ nâng cao:

nbdev hoặc jupytext:Biến các notebook của bạn thành các gói thư viện Python thực thụ, giúp tái sử dụng code và quản lý dự án một cách chuyên nghiệp.

streamlit hoặc voila:Biến notebook phân tích của bạn thành một ứng dụng web tương tác chỉ với vài dòng lệnh. Rất tuyệt vời để trình bày kết quả hoặc tạo một dashboard theo dõi đơn giản.

Tích hợp Cơ sở dữ liệu: Kết nối Jupyter với SQL hoặc NoSQL (MongoDB) để lưu trữ và truy vấn lịch sử giao dịch, tín hiệu, hoặc các đặc trưng đã tính toán một cách bền vững.

Kết Luận: Trao Quyền Cho Nhà Đầu Tư

Jupyter Notebook không phải là một công cụ "thần thánh" đảm bảo bạn sẽ có lợi nhuận. Không có công cụ nào làm được điều đó.

Thay vào đó, nó là một công cụ trao quyền. Nó phá vỡ các rào cản kỹ thuật, cung cấp cho bạn một sân chơi bình đẳng với các chuyên gia để thực hiện nghiên cứu một cách nghiêm túc. Nó biến quá trình phát triển chiến lược từ một hộp đen mơ hồ thành một quy trình khoa học, minh bạch và có thể lặp lại.

Tư duy của một nhà giao dịch định lượng không phải là "tìm kiếm tín hiệu", mà là "xây dựng và kiểm chứng hệ thống". Jupyter Notebook chính là công cụ hoàn hảo để bạn thực hành tư duy đó mỗi ngày. Nó là cầu nối vững chắc nhất để đưa bạn từ một nhà đầu tư dựa trên cảm tính trở thành một kiến trúc sư của các hệ thống giao dịch dựa trên dữ liệu.

Hiện tại XNO Quant cung cấp sân chơi toàn diện cho các nhà giao dịch định lượng. Nền tảng trang bị API dữ liệu real-time, backtesting và paper trading để thử nghiệm mô hình chuyên nghiệp. Định kỳ hàng quý, chúng tôi sẽ rót vốn đầu tư và trao thưởng cho các mô hình lợi nhuận cao nhất, giúp bạn nâng cao uy tín và cơ hội việc làm.

Song song đó, chúng tôi xây dựng cộng đồng Quant & AI Việt Nam - Đầu tư định lượng với các workshop offline hàng thángdo chuyên gia chủ trì. Mọi kiến thức và video workshop đều được chia sẻ công khai trên Fanpage. Hãy trở thành một phần của cộng đồng này để cùng nhau chia sẻ chuyên môn và phát kỹ năng giao dịch định lượng của bạn.